3 Основные и оборотные средства предприятий информатики

1 Основные фонды предприятий

2 Оборотные средства предприятий

Вопрос 1. Дайте определение основным средствам предприятия.

Основные средства предприятий – это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготавливаемый продукт частями по мере их износа. Выражается в стоимостном выражении.

Роль основных фондов:

• Непосредственно участвуют в производственном процессе и обеспечивают создание продукции.

• Участвуют в производстве лишь косвенно, обеспечивая бесперебойность производства.

• Служат лишь условием для осуществления производственного процесса.

Основные фонды подразделяют на группы:

• Производственные здания

• Сооружения и передаточные устройства

• Силовые машины и оборудование

• Рабочие машины и оборудование

• Измерительные и регулирующие приборы всех видов и устройств, лабораторное оборудование

• Транспортные средства

• Вычислительная техника

• Инструмент

• Производственный и хозяйственный инвентарь, принадлежности

• Программные средства и базы данных

• Другие виды основных средств

Основные формы предприятия учитываются:

• В натуральных показателях

• В денежном выражении

Вопрос 2. Какие существуют методы оценки основных фондов предприятий информатики?

Методы оценки основных производственных фондов:

По первоначальной стоимости, т.е. фактической стоимости приобретения основных фондов, их доставки и монтажа.

По восстановительной стоимости, которая выражает стоимость основных фондов в системе ныне действующих цен и в существующих условиях воспроизводства

Вопрос 3. Какие существуют способы начисления амортизации?

В процессе эксплуатации основные фонды переносят свою стоимость на информационные продукты в виде амортизационных вычислений. Амортизация представляет собой стоимостное выражение размера постепенного износа основных фондов, соответствующие части стоимости переносимы на информационные продукты.

Основные функции амортизации – это обеспечение производства, восстановление основных фондов

Способы начисления амортизации

Линейный – погашение стоимости объекта производится равными частями в течение всего срока эксплуатации

Ускоренный – предназначено для структурной перестройки производства и его модернизации

По остаточной стоимости

Вопрос 4. Как определяется коэффициент использования наличного парка оборудования?

Коэффициент использования наличного парка оборудования

Кип=![]()

Он – оборудование наличное, Офакт – фактическое оборудование

Вопрос 5. Как определяется коэффициент интенсивной нагрузки оборудования?

Коэффициент интенсивности загрузки

Кинт = ![]()

Nмакс – максимально возможная производительность оборудования.

Nфакт – фактическая производительность оборудования.

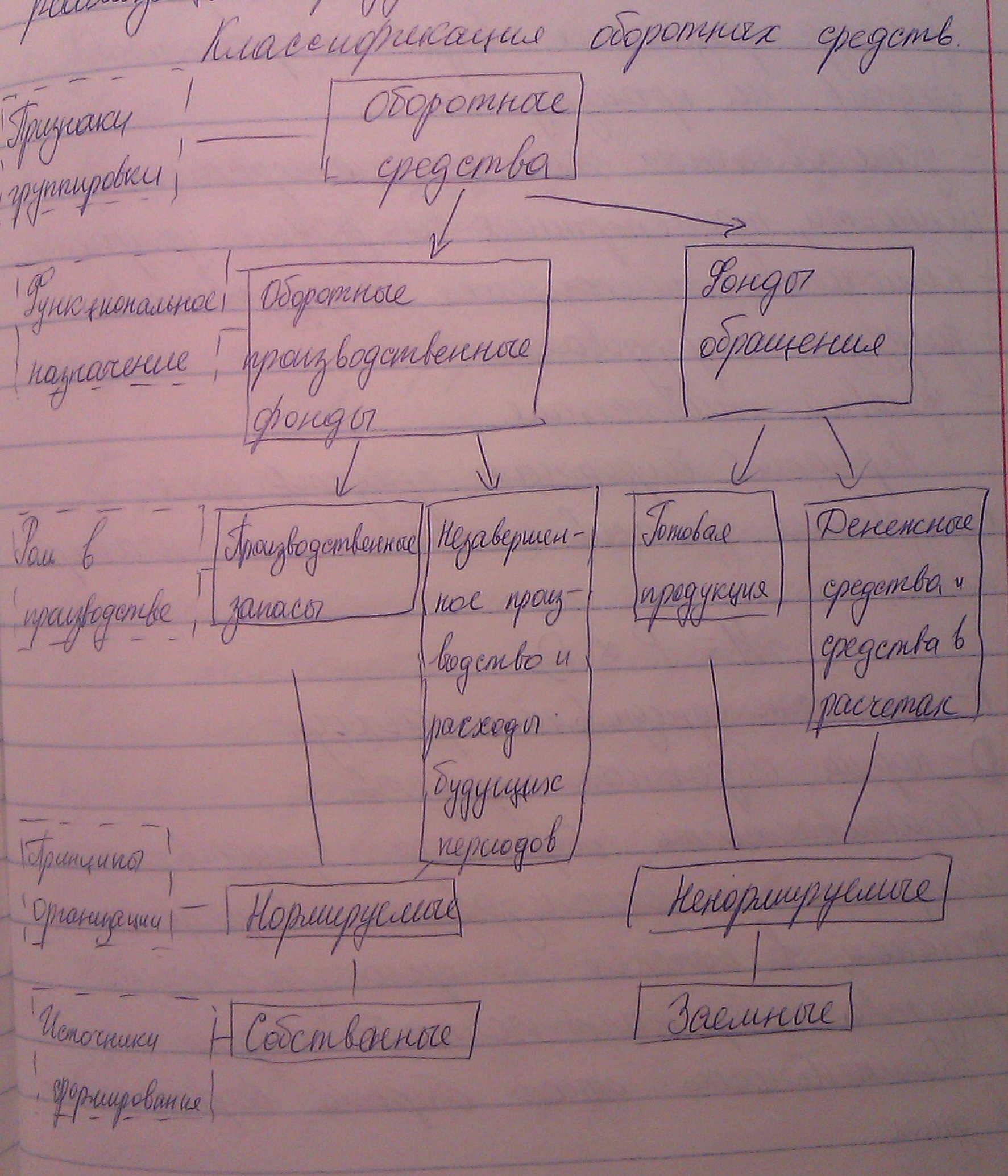

Вопрос 6. Дайте определение оборотным средствам предприятия.

Оборотные производственные фонды включают:

Производственные запасы

Остатки незавершённого производства

Расходы будущих периодов

Каждое предприятие должно располагать одновременно и оборотными производственными фондами и фондами обращения, поэтому оно нуждается в такой величине денежных средств в составе сформированного уставного фонда, которая обеспечила бы приобретение материальных оборотных фондов и была достаточна для обслуживания процесса производства и реализации продукции.

Установление нормативных собственных оборотных средств конкретного предприятия информатики зависит от следующих факторов

Установленного объема выполняемых работ

Расхода различных видов оборотных средств на производство

Установленных цен на материальные ценности, транспортные и другие услуги

Количества имеющегося оборудования

Загрузки оборудования

Условий снабжения

Вопрос 7. Как определяется норматив оборотных средств?

Норматив оборотных средств для образования запасов и вспомогательных материалов

H = P * D

D – Норма оборотных средств

Оборачиваемость оборотных средств – это показатель их использования. Определяется временем в течение которого денежные средства совершают полный оборот. Длительность одного оборота выражается в днях.

Вопрос 8. Как классифицируются оборотные средства по функциональному назначению?

Вопрос 9 . Как классифицируются оборотные средства по их роли в производстве?

Вопрос 10. Как классифицируются оборотные средства по принципам организации?

Вопрос 11.Как классифицируются оборотные средства по источникам формирования?

Вопрос 12.Что составляет фонды обращения предприятия?