Содержание

Введение |

4 |

1 Обзор литературы |

6 |

1.1 Состояние и перспективы развития производства, торговли и потребления табачных изделий |

6 |

1.2 Факторы формирующие качество и ассортимент сигарет |

10 |

1.3 Классификация сигарет |

13 |

1.4 Способы и виды упаковки сигарет, транспортировка и условия их хранения |

16 |

1.5 Правила приемки и методы отбора проб сигарет. Методы, используемые при проведении товарной таможенной экспертизы сигарет |

20 |

2 Практическая часть |

22 |

2.1 Определение группы, кода, единиц измерения, позиций, субпозиций и ставок ввозных таможенных пошлин сигарет |

22 |

2.2 Анализ ассортимента сигарет марки «Winston» |

23 |

2.2.1 Показатели широты, полноты и устойчивости ассортимента сигарет |

23 |

2.2.2 Структура ассортимента сигарет в денежном и натуральном выражении |

28 |

2.3 Анализ штрихового кодирования сигарет |

30 |

2.4 Анализ информации, содержащейся на упаковке сигарет марки «Winston» |

31 |

3 Экспериментальная часть |

34 |

3.1 Объекты и методы исследования |

34 |

3.2 Проведение товарной таможенной экспертизы качества сигарет |

35 |

3.2.1 Химический состав сигарет |

35 |

3.2.2 Исследование физических и органолептических показателей качества сигарет марки «Winston» |

37 |

3.2.3 Характеристика безопасности сигарет |

39 |

3.3 Расчет интегрального показателя сигарет марки «Winston» |

41 |

Выводы и предложения |

43 |

Список используемых источников |

45 |

Приложение А – Расчет контрольного числа |

|

Приложение Б – Образцы табачных изделий марки «Winston» |

|

Приложение В – ГОСТ 3935-00 «Сигареты. Общие технические условия» |

|

|

|

|

|

|

|

Введение

Табак как продукт потребления представляет собой весьма своеобразный растительный материал. Его нельзя отнести к группе растительных продуктов обычного пищевкусового значения. По характеру потребления и действия на организм человека он существенно отличается от остальных вкусовых продуктов растительного происхождения и содержащих алкалоиды (чай, кофе и др.).

Качество табака во вкусовом и фармакологическом отношениях лишь отчасти зависит непосредственно от его химического состава. В значительной мере оно определяется теми продуктами сгорания и сухой перегонки, которые образуются из составных частей табака при его горении и поглощаются организмом во время курения.

В связи с различным характером горения, зависящим не только от физико-химических свойств табака, но и от условий притока воздуха к горящей зоне, получаются качественно и количественно различные смеси продуктов сгорания и сухой перегонки. Эти различия отражаются как на вкусовых ощущениях, так и на физиологическом действии табачного дыма на человеческий организм.

В табаке кроме никотина содержатся вещества, которые действуют угнетающе на нервную систему человека. Они также оказывают вредное действие на легкие курильщика и т. д. В основном пагубное действие на человеческий организм оказывает не никотин, а продукты сгорания табака — табачный дым.

Самым большим спросом среди табачных изделий пользуются сигареты. У нас в стране их изготовляют с фильтрующим мундштуком — крупные и без фильтрующего мундштука — круглые и овальные.

Цель курсовой работы - провести таможенную экспертизу качества и информационного обеспечения табачных изделий. Для достижения поставленной цели необходимо выполнить следующие задачи:

- оценить состояние и перспективы развития производства, торговли и потребления сигарет;

- изучить ассортимент и потребительские свойства сигарет;

- провести товарную таможенную экспертизу качества сигарет.

Объектом исследования являются сигареты марки «Winston»: «Winston Classic»; «Winston Blue» и «Winston White».

«Winston» — марка сигарет, выпускаемая компанией JTI (Japan Tobacco Inc.). Самый продаваемый в России сигаретный бренд по итогам 2011 года.

Japan Tobacco Inc. — японская табачная компания, третья по величине в мире. Лидер российского табачного рынка. Крупнейший в Японии производитель табачных изделий (80 процентов продаж на японском табачном рынке на 2011 год). JT International — международное подразделение «Japan Tobacco Inc.», главный офис находится в Женеве (Швейцария).

Экспертиза качества табака и табачных изделий проводится на соответствие Государственным стандартам (ГОСТ) и другим нормативным документам, которые в соответствии с законодательством Российской Федерации устанавливают обязательные требования к безопасности табака и табачных изделий.

1 Обзор литературы

1.1 Состояние и перспективы развития производства, торговли и потребления табачных изделий

На сигаретный импорт приходится немалая доля российского рынка сигарет. В среднем ввоз сигарет колеблется в пределах 5-6 миллионов штук в год [8].

Большая доля импорта приходится на сигареты марки Esse корейского производства. Среди известных производителей ввоз сигарет неравномерен. Компания Philip Morris вообще не импортирует сигареты в Россию, предпочитая размещать на территории страны производственные площадки. Заканчивает аналогичный процесс компания Imperial TG — владелец таких популярных марок как Davidoff и West.

Ввоз сигарет значителен у компании Japan Tobacco Inc (JTI) — марки Camel, Mild Seven, More, Salem, Sobranie, LD, «Святой Георгий», «Русский стиль», Wings, «Петр I», «Тройка» и у British American Tobacco (BAT): Dunhill, Kent, Winston, Viceroy [6].

Для физических лиц имеются ограничения на воз сигарет: если везутся сигареты одного наименования, то разрешен ввоз 400 сигарет на 1 чел, в случае если везется несколько видов табачных изделий — 200 сигарет.

В настоящее время на табачном рынке РФ представлено около 350 семейств сигарет отечественного и иностранного производства. Продается около 900 разновидностей табачных марок. На территории РФ работают порядка 80 табачных предприятий. В отрасли напрямую заняты около 65 тыс. человек [7].

Что касается основных игроков, то на российском рынке конкурируют две группы производителей: транснациональные корпорации и компании второго эшелона. В первую входят Philip Morris, British American Tobacco, Japan Tobacco International, «Лиггетт-Дукат» (Gallaher Group). Компании первого эшелона контролируют более 80% рынка.

Ко второй группе относят «Донской табак», «Балканскую звезду» (Altadis), «Нево-табак», «Астру», «Усмань-табак», а также Погарскую, Бийскую и Канскую табачные фабрики. Второй эшелон традиционно специализируется на производстве дешевых марок [11].

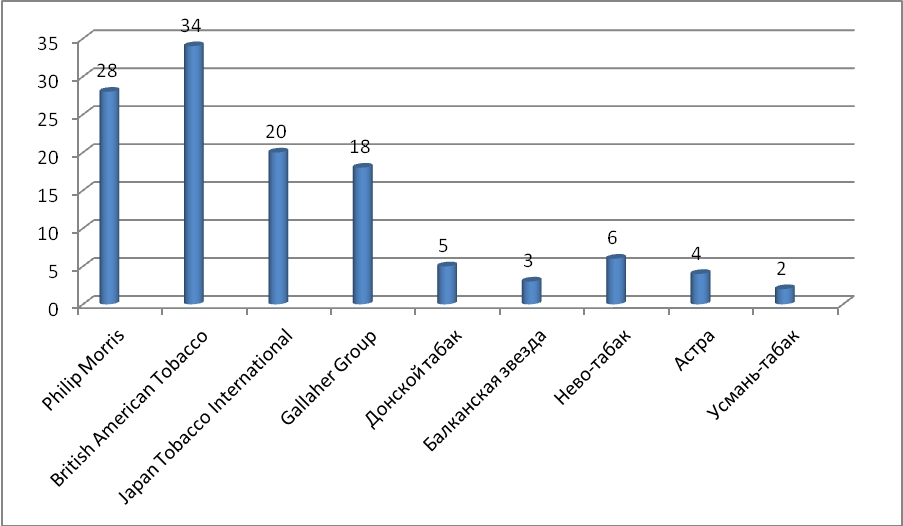

Соотношение производства двух групп производителей табачной продукции в России представлено на рисунке 1.

Рисунок 1 – Процентное соотношение производителей табачной продукции на Российском рынке.

Самый большой процент (34%) по производству табачных изделий занимает корпорация British American Tobacco, затем идет корпорация Philip Morris (28%), менее всего из данной группы составляет Gallaher Group (18%). Из компаний второго эшелона лидирует «Нево-табак» (6%), на последнем месте - «Усмань-табак» (2%).

В первом полугодии 2011 года российский табачный рынок в натуральном выражении снизился на 2,8%, при этом продажи самых дешевых сигарет стоимостью от 18 до 23 рублей за пачку сократились на 2,2 процентного пункта, до 31,2%.

По данным «Табакпрома», российский рынок табачной продукции в 2010 году в денежном выражении составил около 430 млрд руб. и 390 млрд штук сигарет в натуральном выражении [9].

В настоящее время на табачном рынке РФ представлено около 350 семейств отечественного и иностранного производства. Российский табачный рынок неоднороден по своей структуре: на рынке представлен широкий спектр табачных изделий от сигарет без фильтра по цене от 3 рублей за пачку до элитных сигарет с фильтром выше 30 рублей за пачку.

Наибольший рост потребления и, соответственно, продаж можно ожидать в группе таких товаров, как сигариллы и сигары. Для сигарилл на сегодня существует даже относительно благоприятная законодательная ситуация, а вот легальный импорт сигар откровенно сдерживается запретительным уровнем пошлин и акцизов. Можно надеяться, что в ближайшее время ситуация начнёт выправляться и законодательство будет приведено в соответствие с реальным положением дел. Это в свою очередь приведёт к выходу из тени перспективного сигарного бизнеса. Для розничной торговли такое положение вещей, в частности, будет означать увеличение предложения сигар и сигарилл по более низким ценам, чем сейчас, и в целом более корректную сопроводительную документацию. Снижение цен на легальную продукцию и одновременное уничтожение контроля за «чёрным» ввозом приведёт к увеличению товарооборота по этим товарным позициям в легальной рознице, и, соответственно, увеличение доходов честных торговцев (за счёт контрабандистов). Также на лицо рост продаж и потребления трубочного табака. Уже сейчас на рынке присутствуют сотни видов табака для трубок, и тенденция к увеличению оборота сохраняется. Нынешнее законодательство здесь также не способствует ни росту легального импорта и продаж на внутреннем рынке, ни увеличению бюджетных поступлений, что с неизбежностью будет исправлено [7].

Бурный рост товарных групп не может не привести к снижению продаж в других группах, поскольку в целом потребление табачной продукции является очень консервативным параметром. Главными факторами снижения потребления являются демографический, (селение России уменьшается и «стареет»), экономический (акцизная реформа неизбежно вытеснит часть потребителей из числа участников торгового оборота – махорка кустарного производства заменит самую дешевую, но купленную в магазине «Приму»). Также скажется фактор усиления антитабачной пропаганды, действие нового закона «Об ограничения курения». На этом фоне рост продаж сигарилл, сигар и трубочного табака приведёт к снижению оборота традиционных курительных изделий: сигарет и папирос. Самые значительные потери, вероятно, понесёт сегмент сигарет без фильтра и папирос. В последнее время продажи папирос и так неуклонно снижались. Есть основания предполагать, что темпы снижения продаж сигарет без фильтра могут возрасти, и причин тому целый букет: акцизная реформа, новые правила лицензирования, рост нелегального производства (именно для «овальных» сигарет), требования ПДУ вредных веществ и т.д. А сигареты с фильтром в целом продаваться будут в тех же объёмах, хотя структура этого сегмента претерпит значительные изменения. В частности, будет нарастать доля «лёгких» и «суперлёгких» сигарет практически во всех ценовых группах [3].

Экономический кризис не привел к снижению показателей курения в России. Доля потребителей табачных изделий среди населения даже выросла. Однако продажи сигарет и папирос сократились с 16,8 млрд пачек в 2008 г до 16,6 млрд пачек в 2009 г. Незначительное снижение объема потребления связано с естественной убылью населения России, усугубленной отъездом мигрантов [11].

Средние годовые расходы потребителя на курение росли в течение последних 5 лет, однако расходы составляли незначительную долю располагаемого дохода граждан, даже в период кризиса. Если в 2009 г курильщик тратил на сигареты и папиросы в среднем 8575 руб в год, то в 2010 г он потратил 9535 руб. Большая часть потребляемых в России сигарет и папирос является дешевыми, а в ближайшие годы повышения цен до уровня стран Евросоюза не ожидается. Ценовой фактор в обозримом будущем окажет слабое влияние на снижение объемов потребления табачных изделий в России [8].

Таким образом, благодаря умеренным акцизным сборам цены на табак в России ниже европейских в несколько раз, что приводит к развитию теневого экспорта сигарет и папирос в Европу. В 2010 г при продажах на внутреннем рынке в 17,5 млрд. пачек сигарет и папирос, Россия произвела 20,5 млрд. пачек сигарет и папирос. Порядка 2,4 млн. пачек произведенных в России сигарет и папирос было нелегально экспортировано.