8.3. Стратегический анализ риска

Проведение стратегического анализа рисков предприятия обусловлено спецификой стратегического планирования: во-первых — это достаточно длительный период реализации этих планов, во-вторых — это большое число участников, осуществляющих и влияющих на процесс планирования и реализации планов, в-третьих — это динамизм изменения факторов внешней деловой окружающей среды и целей самих участников процесса планирования. Содержание процесса анализа риска определяется характером стратегии предприятия. Общая схема проведения анализа риска представлена на рис. 8.1.

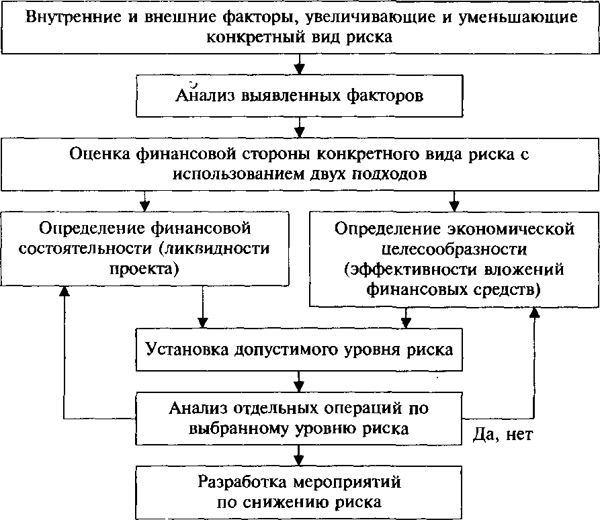

Рисунок 8.1. Схема анализа рисков

В процессе анализа рисков необходимо:

1) провести идентификацию и классификацию рисков по заданным признакам, определить возможные виды рисков, которые могут возникать в процессе реализации стратегии предприятия;

выявить основные источники рисков, определить внешние и внутренние факторы, оказывающие влияние на степень риска предприятия;

измерить степень риска, определить вероятность убытков, не достижения цели или неполучения результата, обусловленную отдельными источниками рисков;

наметить основные действия, позволяющие снизить степень воздействия анализируемых рисков. Определить критические переменные, по которым малейшее отклонение существенно влияет на предполагаемый результат реализации стратегии, оценить СЗХ по уровню допустимого масштаба действия выявленных рисков.

Стратегический анализ рисков включает последовательное исследование рисков дальней внешней среды и отраслевого риска стратегические зоны хозяйствования (СЗХ), рисков предприятия и рисков типовых стратегий.

Анализ рисков дальней внешней среды предполагает выявление основных рисков и отнесения СХЗ к той или иной зоне риска, устанавливаемой собственником в зависимости от доходности определенного направления развития бизнеса в данной СХЗ, от реальных размеров ресурсов, а также от личности самого собственника.

Анализ рисков ближней окружающей среды и отраслевых рисков предполагает экспертное исследование путем сравнения коэффициентов по заранее определенному ряду показателей следующих основных факторов за выбранный период времени:

динамики основных технико-экономических показателей развития предприятий отрасли, а также предприятий смежных отраслей;

конкуренции предприятий в отрасли;

специфических факторов, характеризующих функционирование и развитие предприятий данной отрасли;

рынка продукции данной отрасли и перспектив его развития;

сложившейся системы государственного регулирования экономики и наличия государственных заказов;

показателей устойчивости предприятий отрасли по сравнению с предприятиями смежных отраслей;

показателей научно-технического прогресса смежных отраслей.

Стратегический анализ рисков предприятия предполагает рассмотрение всех видов деятельности на рынке и всей номенклатуры выпускаемой продукции и услуг. Целью анализ и оценки риска отдельного предприятия является разработка системы управления рисками на предприятии и выявление способов их оптимизации. Изучение рисков, возникающих вследствие влияния изменения объемов и себестоимости товара, необходимо для обоснования и выбора способов производства стратегически перспективных и рентабельных видов продукции. Исследование отдельных сегментов рынка позволяет оценивать и прогнозировать возможность возникновения рисков, исходящих от потребителей продукции предприятия. Анализ привлекательности рынка необходим для снижения в перспективе потерь от развития производства товаров, реализуемых на малопривлекательных и неперспективных рынках. Анализ конкурентной силы предприятия по ассортиментному портфелю позволяет определить для каждого предприятия допустимые границы риска.

Анализ риска планируемых стратегии направлен на выявление условий, влияющих на эффективность деятельности предприятия, а также на отклонения от прогнозируемых показателей.

Пример 2. Направления стратегического анализа рисков маркетинговых стратегий:

В качестве факторов риска могут выступать:

|

При анализе риска обычно используются следующие допущения:

потери от риска независимы друг от друга;

потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный. Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

статистический метод;

анализ целесообразности затрат;

метод экспертных оценок;

аналитические методы;

метод аналогий;

анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке в течение года составляет – 3/4 а неуспех – 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [Е (х)], где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е (х) =А1 Х 1 + А2 Х 2+ ... + Аn Х n,.

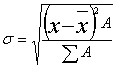

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

![]()

где σ2 – дисперсия; х – ожидаемое значение для каждого случая наблюдения; х – среднее ожидаемое значение; А – частота случаев, или число наблюдений.

Среднее квадратическое отклонение определяется по формуле:

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак, Для анализа степени отклонения обычно используется коэффициент вариации.

Коэффициент вариации – это отношение среднего квадратического отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

![]()

где V – коэффициент вариации, %; σ – среднее квадратическое отклонение; х – среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

до 10% – слабая колеблемость;

10–25% – умеренная колеблемость;

свыше 25% – высокая колеблемость.

Пример 3. При продвижении нового товара мероприятие А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90 : 200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60 : 200 = 0,30) и прибыль 30.0 тыс. руб. в 50 случаях (вероятность 50 : 200 = 0,25). Среднее ожидаемое значение прибыли составит: 20,0 x 0,45 + 25,0 x 0,30 + 30,0 x 0,25 = 24. Осуществление мероприятия Б из 200 случаев давало прибыль 19,0 тыс. руб. в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит; 19,0 х (85: 200) + 24,0 x (60 : 200) + 31,0 x (50 : 200) = 23,8. Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24,0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб. Среднее квадратическое отклонение составляет:

Коэффициент вариации:

|

Критический объект производства (Окр) можно представить в следующем виде:

Окр = Зпост : (Ц - 3пер)

где Ц – цена изделия (единицы продукции), руб.; Зпост – постоянные затраты, руб.; 3пер – переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель для оценки финансовой устойчивости предприятия. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного или операционного левериджа. Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный леверидж (Лпр) можно представить в следующем виде:

Лпр = (В- 3пер) : П= (Зпост + П) : П,

где П – балансовая прибыль от реализации (до выплаты налога на прибыль, процентов по кредитам и дивидендам); В– выручка от реализации; 3пер – переменные затраты; Зпост постоянные затраты.

Из приведенного соотношения следует, что чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию.