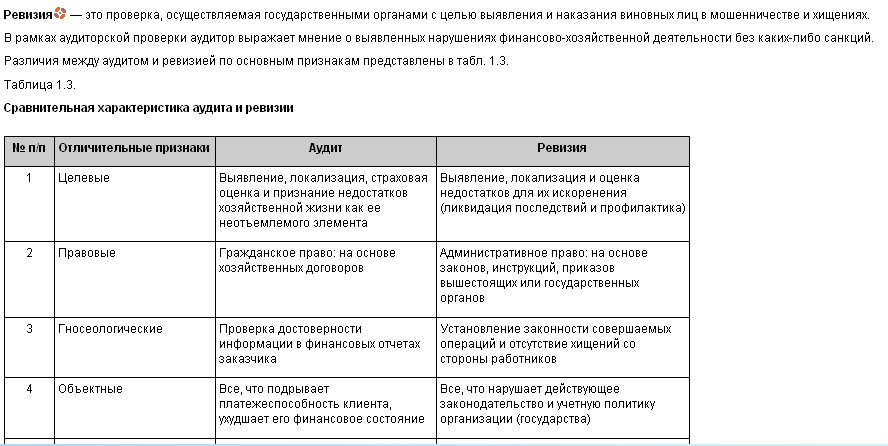

35. Ревизия и аудит: сходство и отличия

Аудит – независимая проверка бухгалтерской (финансовой отчетности) аудируемого лица в целях выражения мнения о его достоверности.

36. Ложное аудиторское заключение, понятие и ответственность аудиторов за его подготовку

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда.

Ст. 302 УК РФ «Злоупотребление полномочиями частными нотариусами и аудиторами» - ответственность за ложное аудиторское заключение (штраф до 300 000 руб. или лишение свободы на срок до 3 лет).

37. Ответственность аудиторов и аудиторских организаций

Ответственность аудиторов:

имущественная. Индивидуальные аудиторы и аудиторские организации несут имущественную ответственность перед аудируемым лицом за нарушение условий договора и за вред, нанесенный имуществу заказчика в результате аудита. Этот вид ответственности реализуется посредством компенсационного фонда. Такой фонд обязана создать каждая СОА.

Уголовная. Ст. 183 УК РФ «Незаконное получение и разглашение сведений, составляющих коммерческую тайну» (штраф до 120 000 руб. или лишение свободы на срок до 3 лет). Ст. 302 «Злоупотребление полномочиями частными нотариусами и аудиторами» - ответственность за ложное аудиторское заключение (штраф до 300 000 руб. или лишение свободы на срок до 3 лет).

Дисциплинарная. Предусмотрена Законом «Об аудиторской деятельности». К такой ответственности могут привлечь и аудитора, и аудиторскую фирму. Меру ответственности назначает СОА. Меры применяются за нарушение требований законодательных актов и норм профессиональной этики. Меры: предписание, предупреждение, штраф, приостановление членства на определенный срок для устранения нарушений, исключение из СОА (на протяжении 3х лет работать нельзя).

38. Аналитические процедуры в аудите, понятие, виды и назначение

Классификация аудиторских процедур:

1. По источнику информации:

Внутренние

Внешние

Смешанные

2. По объему проверяемых элементов:

Сплошная проверка

Выборочная проверка

3. По содержанию:

Фактические

Документальные

Специальные

Аналитические

Под аналитическими процедурами подразумеваются анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого предприятия с целью выявления необычных и неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснение причин таких ошибок и искажений.

Типичными видами аналитических процедур являются:

• сопоставление остатков по счетам за различные периоды;

• сопоставление показателей бухгалтерской отчетности со сметными (плановыми) показателями;

• оценка соотношений между различными статьями отчетности и сопоставление их с данными предыдущих периодов;

• сопоставление финансовых показателей деятельности предприятия со средними показателями соответствующей отрасли экономики;

• сопоставление финансовой и нефинансовой информации.

Аналитические процедуры проводятся аудитором на протяжении всего процесса аудита, что позволяет повысить его качество и сократить трудозатраты. В период исследований они могут выполняться в сочетании с другими аудиторскими процедурами.

Основной целью применения аналитических процедур является выявление наличия или отсутствия необычных или неверно отраженных фактов и результатов хозяйственной еятельности, определяющих области потенциального риска и требующих особого внимания аудитора.