Тема 1.9 Информационные ресурсы предприятия, внутренние и внешние источники информации

Выделяют (по отношению к фирме) внешние и внутренние источники информации.

Внутренние источники информации:

статистика (характеристика товарооборота, объем сбыта, объем распродаж, импорт, экспорт, рекламации),

данные о затратах (по продукту, рекламе, продвижению товара, сбыта, коммуникациям),

прочие данные (о производительности установок, оборудования, прайс-листы на сырье и материалы, характеристика системы складирования, карты потребителей и др.).

В качестве внешних источников выступают:

публикации национальных и международных официальных организаций, публикации государственных органов, министерств, муниципальных комитетов и организаций,

публикации торгово-промышленных палат и объединений,

ежегодники статистической информации,

отчеты и издания отраслевых фирм и совместных предприятий, книги, сообщения в журналах и газетах,

публикации учебных, научно-исследовательских, проектных институтов и общественно-научных организаций, симпозиумов, конгрессов, конференций.

Рис. 1.11 Информационные ресурсы предприятия, внешние и внутренние источники информации

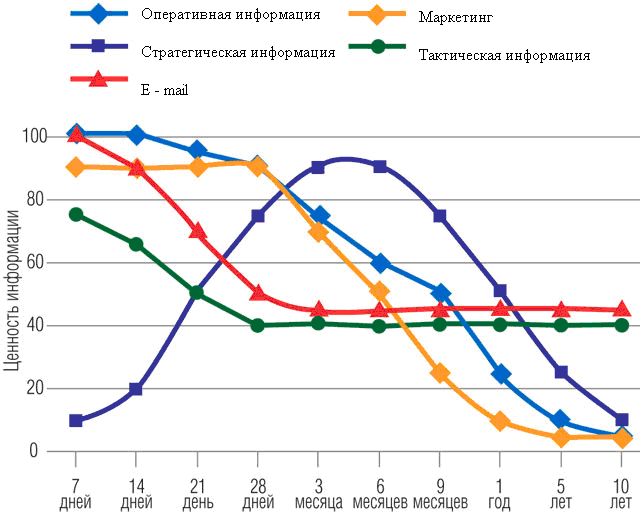

По данным компании Enterprise Storage Group изменение ценности информации для бизнеса с течением времени можно представить следующим образом (рис. 1.12) [15].

Рис. 1.12 Изменение ценности информации для бизнеса с течением времени

В зависимости от специфики и характера деятельности предприятия система показателей информационной поддержки принятия управленческих решений будет иметь свою узкоспециализированную направленность.

Тема 1.10 Методы оценки уровня информатизации предприятия

Оценка уровня информатизации может быть проведена как на качественном, так и количественном уровне.

К качественным характеристикам информатизации предприятия относятся:

информатизация отдельных задач («лоскутная автоматизация»),

наличие интеграции на уровне комплексов функциональных задач и бизнес – процессов,

наличие корпоративной информационной системы

наличие ИТ инфраструктуры в масштабе предприятия,

К основным количественным показателям информатизации предприятия относятся:

процент автоматизированных задач от общего числа задач, подлежащих автоматизации,

количество внедренных модулей корпоративной информационной системы и процентное соотношение этого количества к общему числу потенциально необходимых модулей,

количество персональных компьютеров в расчете на одного работающего или одного сотрудника из числа административно – управленческого персонала,

количество рабочих мест пользователей информационной системы и процентное соотношение этого количества к общему количеству потенциальных пользователей,

величина внеоборотных активов бухгалтерского баланса, связанных со средствами вычислительной техники и связи, и нематериальных активов, связанных с программными средствами и базами данных,

величина оборотных активов бухгалтерского баланса, связанных с эксплуатацией информационной системы,

относительная величина активов баланса, связанных с созданием и эксплуатацией информационных систем,

средняя величина затрат на подготовку конечных пользователей в области использования информационных технологий,

численность ИТ специалистов в компании, соотношение сертифицированных ИТ специалистов к их общему количеству,

относительная численность ИТ специалистов к общей численности работающих в компании,

степень влияния ИТ и ИС на результаты производственно – хозяйственной деятельности компании (рост выручки, снижение издержек производства, повышение качества продукции, снижение складских запасов и т.д.).

Основным методом установления уровня информатизации предприятия является проведение ИТ аудита на регулярной основе.

Аудит предусматривает проведение инвентаризации программно-аппаратного обеспечения компании.

Аудит ИС должен быть основан на использовании стандарта COBIT (Control Objectives for Information and related Technology, Контрольные Объекты для Информационных и смежных Технологий). Использование стандарта COBIT для Аудита ИС позволяет связать управление информационными технологиями с бизнес - задачами предприятия.

COBIT оперирует понятием уровнем информатизации предприятия (зрелости организации, Maturity Model). Определяется шесть уровней информатизации предприятия:

Уровень 0: полное отсутствие информационных технологий,

Уровень 1: начало работ по созданию ИС,

Уровень 2: установлены повторяющиеся процессы,

Уровень 3: используются модели повторяющихся процессов,

Уровень 4: процессы измеряются и управляются,

Уровень 5: информационная система оптимизируется.

Комплекс работ по аудиту ИС включает в себя ряд этапов [11]:

1 Этап. Подготовка договорной и исходно-разрешительной документации. На данном этапе создается рабочая группа, куда входят представители заказчика и аудитора, назначаются ответственные лица за выполнение аудита ИС с обеих сторон. Определяются системные границы проведения аудита. Отмечаются проблемные ситуации (известные аппаратные и программные сбои, автоматизированные функции, эффективность выполнения которых недостаточна и т.д.).

2 Этап. Сбор исходных данных. Осуществляется сбор информации о текущем состоянии информационных технологий. Методы получения данной информации, раскрывающей все нюансы функционирования ИС, включают анкетирование и интервьюирование по заданным направлениям, сбор необходимых сведений о программном и аппаратном обеспечении.

3 Этап. Анализ информации. На данном этапе осуществляется процесс анализа информации. Кроме того, в случае если данные оказываются недостоверными или устаревшими, производится уточнение исходных данных. Таким образом, осуществляется итерационный процесс, включающий следующие шаги: сбор информации, анализ информации, уточнение информации и повтор анализа информации.

4 Этап. Выработка рекомендаций. На основе результатов проведенного анализа, вырабатываются рекомендации (основные - для высшего руководства, детальные - для среднего звена) с указанием ожидаемого эффекта, сопутствующих рисков и ориентировочного бюджета. После предварительного согласования с Заказчиком рекомендации проверяются на выполнимость и актуальность с учётом рисков внедрения.

5 Этап. Контроль выполнения рекомендаций. На данном этапе осуществляется контроль над проектной организацией, реализующей рекомендации.