Оборот упаковочного оборудования (1998 г.)

В Российской Федерации первостепенное значение придавали полиэтиленовой упаковке, так как она составляла 87 % всех полимерных материалов, производимых в стране и используемых в производстве упаковки. На втором месте полипропилен -12%, затем целлофан, полистирол, полиэтилентерефталат.

За последние годы из общего объема производимой в России упаковочной пленки значительная часть приходится на традиционные материалы: полиэтиленовую пленку для молочных продуктов, однослойные пленки для других продуктов, товаров бытовой химии, удобрений. На долю современных материалов- двухосно- еориентированного полипропилена, многослойных пленок,. ламинированных, металлизированных, с внутренней печатью — 40 % упаковочных пленок. Однако, возможно, часть этих современных материалов составляют импортируемые.

Основная масса произведенной полимерной упаковки была использована для розлива жидких пищевых продуктов — 94,9 % и только 5,1 % предназначался для прочей продукции, в том числе и различных видов непродовольственных товаров.

На мировом рынке металлическая упаковка имеет высокую стабильность конъюнктуры. Однако ее использование различно в разные периоды времени, что связано с колебаниями цен на сырье. До середины 90-х гг. в основном применяли алюминиевые банки, так как они имеют низкую массу, сравнительно простую технологию изготовления, что не характерно для жестяной тары. В дальнейшем изготовители вновь начали возвращаться к жестяной, т.е. стальной таре. Это объясняется возрастанием мировых цен на алюминий; появлением технологической возможности снизить массу стальной тары за счет уменьшения толщины листа и диаметра Крышек; значительным сокращением расходов электроэнергии при производстве стальной тары и др.

В России основная доля металлической тары для консервированной пищевой продукции приходится на жестяные банки, и лишь с 1998 г. начался существенный рост использования алюминиевой тары.

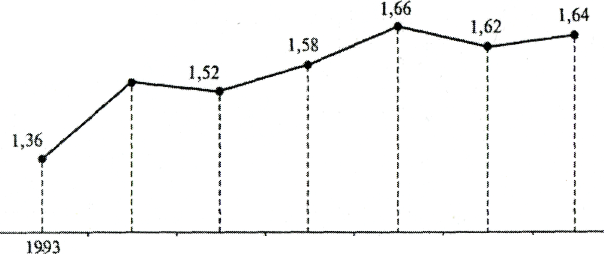

К 2000 т. в мире наблюдалось увеличение производства алюминиевой тары (рис. 1.2). Основной рынок потребителей аэрозольных баллонов — производители различных косметических, химических товаров, а также фармацевтической продукции.

Если рассматривать развитие упаковочного сектора Западной Европы в целом, то отмечается отсутствие превышения производства упаковки в количественном отношении от роста валового национального продукта (по меньшей мере на 1 %, что имело место в 1998 г.). Потребность в упаковке и ее производство напрямую зависят от изменения объемов производства тех или иных товаров. В связи с тем, что в Европе увеличивается производство компьютеров и бытовой техники, возрастает спрос на все виды упаковки для них. Объемы производства косметической и фармацевтической продукции опережают производство упаковки примерно на I %.

В России таможенные пошлины на сырье для производства некоторых упаковочных изделий выше, чем на готовую импортную упаковку. Это приводит к росту стоимости упаковки, изготовленной из импортного сырья на российском оборудовании, по сравнению с импортной. Например, стоимость российской картонной упаковки, изготовленной из немецкого, шведского или австрийского картона, на 20—45 % превышает стоимость импортной упаковки, что делает российскую упаковку неконкурентоспособной. Поэтому покупать готовую импортную упаковку тары намного выгоднее,

Млрд шт.

1,54

1997

1998

1999 Год

Рис. 1.2 Динамика производства алюминиевых аэрозольных баллонов

в Европе

Рынок этикетки в России развивается очень бурно, так как полиграфические мощности в стране достаточны. К 1998 г, уже 80 % предприятий, производящих этикетки, стали частными фирмами и акционерными обществами. С этого времени объемы производства этикеток возросли на 30 %. По оценкам специалистов, ежегодный прирост производства этикеток будет составлять не менее 20 %,

Такой бурный рост производства этикеток был обусловлен:

сложившейся экономической ситуацией;

повышенным вниманием к рынку России зарубежных компаний, изготавливающих этикетки, оборудование и материалы для их выпуска;

активизацией деятельности и профессиональным ростом российских специалистов в области создания этикеток (художественном конструировании, разработке технологий нанесения на упаковку).

Фирмы, выпускающие этикетки, специализируются по виду материала этикетки, По данным 2000 г, численность российских фирм, занимающихся производством этикеток, была следующей:

Материал этикеток Число фирм

Бумажная основа , , 78

Мелованная бумага 71

Синтетическая основа.. 56

Металлизированная бумага .....48

Пергамент , , 25

Парафинированная бумага..... 22

Более 70 фирм заняты продажей и сервисным обслуживанием оборудования для различных операций производства этикеток: изготовление штампов для высечки, нанесение маркировки, этикетирование. Наиболее широко на российском рынке представлены машины производства Германии, Италии, Швеции, Австрии, Дании.

В связи с экономическими трудностями, низким качеством отечественных материалов, слабой материально-технической базой предприятий лишь 55 % этикеточной продукции производится в России.

Таблица 1.2 Объемы производства этикеток, млн. долл.

Этикетки |

1987 г. |

1997 г. |

2002 г. |

Ежегодный прирост, % |

1997-2002 |

||||

Липкие (самоклеящиеся) |

2783 |

6300 |

9370 |

9,7 |

Этикетки, наносимые клеем |

1434 |

2145 |

2605 |

4,3 |

Всего |

4681 |

9375 |

13300 |

8,3 |

Самоклеящиеся (постоянно липкие) этикетки опережают по темпам объема производство этикеток, наносимых при помощи клея и термосвариваемых этикеток. Это подтверждают данные США, приведенные в табл. 1.2.