Метод аннуитетов

Все рассмотренные методы не учитывают изменение стоимости денег во времени, т.к. вложенную в оборудование сумму P инвестор возвращает, амортизируя в течение n лет в том же размере.

В методе аннуитетов изменение стоимости денег во времени учитывается следующим образом:

![]() ,

,

откуда размер амортизационных отчислений, включая процент на инвестированный капитал, составит:

![]() . (6.18)

. (6.18)

Амортизационные отчисления за год t определяются как

![]() . (6.19)

. (6.19)

Балансовая стоимость на конец года t определяется:

![]() . (6.20)

. (6.20)

Таким образом, данный метод начисления износа базируется на том же принципе, что и общепринятый метод обслуживания долга. Затраты на приобретение оборудования рассматриваются как некоторая задолженность, растущая до момента первого списания износа, в этом момент часть суммы A идет на уплату процентов, а остаток – на погашение основного долга, т.е. на уменьшение балансовой стоимости. Процесс повторяется до полной амортизации стоимости оборудования.

Сравнение результатов начисления износа различными методами

Различные методы начисления износа в разной степени ускоряют амортизацию.

В качестве аналитического измерителя степени равномерности списания возьмем срок, в течение которого амортизируется половина стоимости оборудования (медианный срок).

Для равномерного метода медианный срок определяется:

![]() . (6.21)

. (6.21)

Для метода фиксированного процента величина w определяется из равенства

![]() .

.

Отсюда

. (6.22)

. (6.22)

Для метода накопленного резерва величина w приближенно определяется из равенства

![]() ,

,

откуда

. (6.23)

. (6.23)

Для метода суммы лет величина w определяется интерполяцией данных, характеризующих изменение балансовой стоимости.

Влияние амортизации на налогообложение

Амортизация влияет на налог на имущество и на налог на прибыль.

Т.к. суммы амортизационных отчислений списываются на себестоимость продукции, то они уменьшают базу для налога на прибыль, а, следовательно, и сам налог.

Налог на имущество зависит от двух параметров – остаточной стоимости и установленной налоговой ставки. В свою очередь, остаточная стоимость имущества определяется сроком амортизации и принятым методом начисления износа.

Применение ускоренной амортизации снижает суммы налога на прибыль и налога на имущество. Докажем это аналитически для налога на имущество на примере равномерного метода.

Суммарная величина налога на имущество (N) в общем виде определяется как

![]() , (6.24)

, (6.24)

где Nt – налог в конце года t;

Т – ставка налога на имущество.

Для случая, когда L = 0, суммарная величина налога на имущество рассчитывается по формуле:

![]() . (6.25)

. (6.25)

Каждый дополнительный год срока амортизации увеличивает общую сумму налога на величину, равную PT/2. Для общего случая, когда L > 0, зависимость суммы налога от срока выглядит следующим образом:

![]() . (6.26)

. (6.26)

Зависимость общей суммы налога от срока амортизации в этом случае также остается линейной, причем ликвидационная стоимость увеличивает эту сумму.

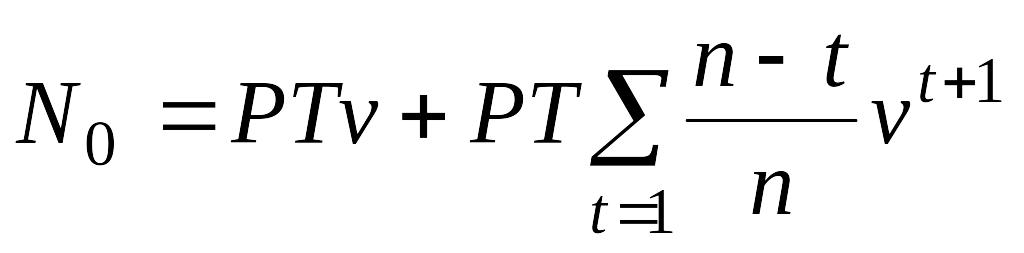

При определенной ставке дисконтирования i для случая L = 0 современная стоимость общей суммы налога (N0) будет

, (6.27)

, (6.27)

где v – дисконтный множитель по ставке i (v = (1 + i)).

Для сроков 2 и 3 года имеем

![]() ,

, ![]() .

.