Перемещение наличной иностранной валюты и валюты рф лицами в возрасте до 16 лет

В соответствии с Федеральным законом РФ «О валютном регулировании и валютном контроле» [18] при единовременном вывозе из РФ физическими лицами наличной иностранной валюты и валюты РФ в сумме, равной или не превышающей в эквиваленте 3000 долларов США, вывозимая наличная валюта не подлежит декларированию таможенному органу. При единовременном вывозе из РФ физическими лицами наличной иностранной валюты и валюты РФ в сумме, превышающей в эквиваленте 3000 долларов США, вывозимая наличная валюта подлежит декларированию таможенному органу путем подачи письменной таможенной декларации на всю сумму вывозимой наличной иностранной валюты и валюты РФ.

Статьей 286 Таможенного кодекса РФ [10] установлен порядок декларирования товаров, перемещаемых через таможенную границу РФ физическими лицами. В соответствии с этой статьей товары несовершеннолетнего лица в возрасте до 16 лет декларируются одним из родителей, опекуном или попечителем, его сопровождающим, а при организованном выезде (въезде) и обратном въезде (выезде) группы несовершеннолетних лиц без сопровождения родителей, усыновителей, опекунов или попечителей — руководителем такой группы.

Таким образом, несовершеннолетнее лицо в возрасте до 16 лет без сопровождения взрослых может вывести валюту в сумме, не превышающей 3000 долларов США.

§ 2. Об особенностях декларирования валюты и ценных бумаг, перемещаемых юридическими лицами

Согласно Приказу ГТК РФ от 28 августа 2000 г. № 768 [8] установлено, что:

1) валюта Российской Федерации и иностранная валюта (далее — валюта), а также ценные бумаги в валюте Российской Федерации и ценные бумаги в иностранной валюте (далее — ценные бумаги), ввозимые на таможенную территорию Российской Федерации и вывозимые с этой территории юридическими лицами, декларируются таможенному органу Российской Федерации в письменной форме путем подачи грузовой таможенной декларации (ГТД) либо в электронной форме;

2) при декларировании валюты (за исключением монет из драгоценных металлов и памятных монет из недрагоценных металлов) и ценных бумаг:

а) применяются Правила заполнения ГТД при декларировании товаров, помещаемых под таможенные режимы выпуска для внутреннего потребления и экспорта, с особенностями заполнения ГТД;

б) листы ГТД распределяются следующим образом:

• первый лист остается в делах таможенного органа, осуществившего выпуск валюты и ценных бумаг;

• второй лист направляется в отдел (отделение) валютного контроля соответствующего регионального таможенного управления;

• третий и четвертый листы возвращаются декларанту;

в) электронная копия ГТД в таможенный орган не представляется за исключением случаев применения электронной формы декларирования;

3) при декларировании монет из драгоценных металлов и памятных монет из недрагоценных металлов, перемещаемых через таможенную границу Российской Федерации юридическими лицами, применять Правила заполнения ГТД при декларировании товаров, помещаемых под заявляемый таможенный режим.

Особенности таможенного оформления монет, вывозимых

с таможенной территории РФ Банком России

В соответствии с распоряжением ГТК РФ от 09.09.02 № 588-р «О таможенном оформлении вывозимых из РФ Банком России монет из драгоценных и недрагоценным металлов» оформление монет производится без предоставления паспорта сделки при соблюдении следующих условий:

1) банк России представляет таможенному органу в дополнение к документам, предусмотренным законодательством РФ:

• распоряжения Департамента эмиссионно-кассовых операций Банка России на вывоз монет;

• подтверждения Банка России о зачислении валютной выручки на вывозимую партию монет на счет Банка России.

2) грузовая таможенная декларация, предоставляемая в таможенный орган, заполняется с учетом следующего:

• в графе 28 «Финансовые и банковские сведения» проставляются под номерами:

1. Банк России;

2. Наименование иностранного банка, в котором открыт счет Банка России;

3. Адрес иностранного банка, указанного под номером 2;

4. Номер счета в иностранном банке, через который осуществляется расчеты по договору;

3) в подразделе 7 графы 44 «Дополнительная информация/предоставляемые документы» указываются номер и дата распоряжения Департамента эмиссионно-кассовых операций Банка России на вывоз декларируемой партии монет.

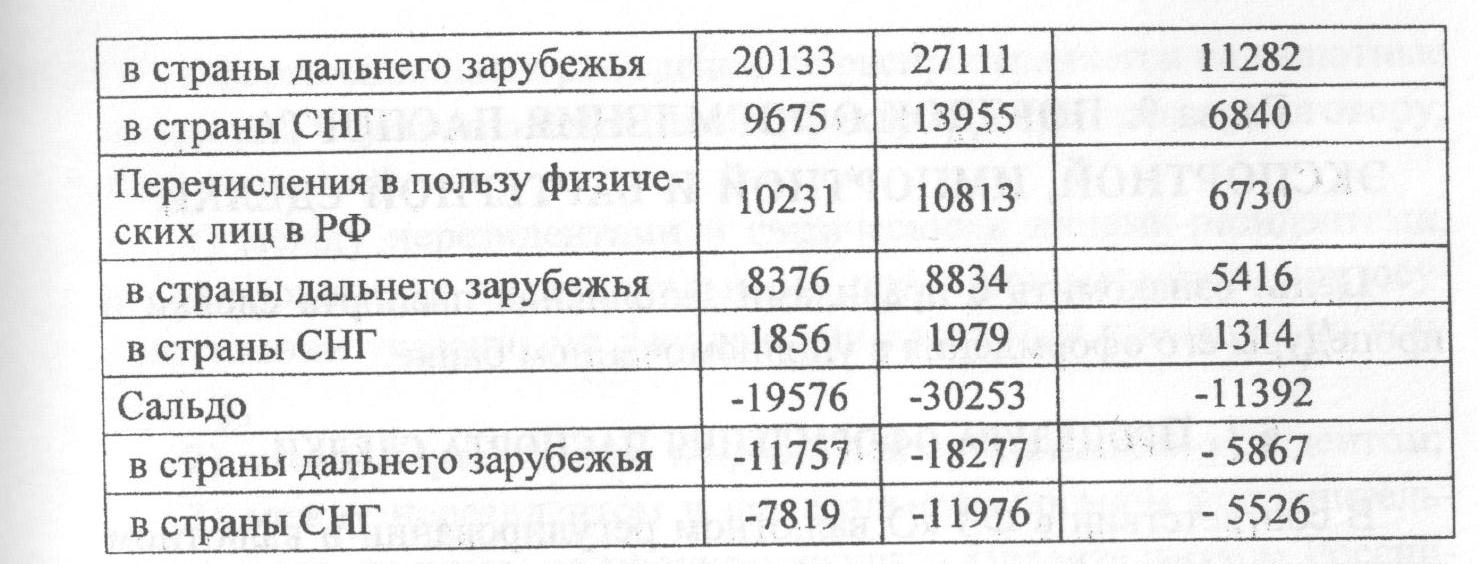

В таблицах приведены данные, характеризующие перемещение валюты через таможенную границу РФ физическими и юридическими лицами.

Из приведенных данных можно сделать выводы, что объем ввезенной и вывезенной валюты юридическими и физическими лицами ежегодно увеличивается, исключение составляет объем вывезенной валюты юридическими лицами в 2008 г.

Таблица

Примечание: Отрицательное сальдо означает превышение сумм перечислений из РФ над суммами поступлений в РФ.

Таким образом, трансграничные безналичные перечисления физических лиц-резидентов и физических лиц — нерезидентов, осуществленные с открытием и без открытия счета через кредитные организации, включая переводы, осуществленные через системы денежных переводов, а также через Почту России, превышают трансграничные безналичные поступления в пользу физических лиц резидентов и физических лиц-нерезидентов (сальдо имеет знак «-»)