§ 2. Применение валютных оговорок

В связи с неустойчивостью валютных курсов условия внешнеторгового контракта должны защищать от валютных рисков разного вида оговорки. Имеются односторонние оговорки, которые защищают интересы экспортера и импортера, и двухсторонние оговорки, носящие согласованный характер и позволяющие защищать интересы обеих сторон. В этом случае предполагается совпадение валюты платежа и валюты контракта. Широко используются валютные оговорки, обеспечивающие пересчет платежей в специальные права заимствования (СДР) и ЭКЮ.

Оговорки на валютный риск — условия для страхования от риска низкого курса валюты платежа с момента заключения контракта до момента оплаты. Страхование валютных рисков осуществляется в контрактах следующими способами:

1) фиксацией контрактной цены в твердой наиболее устойчивой по курсу валюте;

2) применением валютной оговорки по отношению валюты цены к валюте платежа или какой-либо третьей валюте, выбранной сторонами, что предусматривает расчет суммы платежа на основе курса валюты платежа по отношению к другой валюте, выбранной

сторонами;

3) применение мультивалютной оговорки или корзины валют, когда сумма платежа исчисляется на основе курсов нескольких (трех-пяти) валют, выбранных сторонами. Производится расчет средневзвешенного курса одной валюты. Определение удельного веса каждой из этих валют проводится с учетом доли страны в международной торговле;

4) применением оговорки о пересмотре контрактной цены при изменении курса валюты цены, превышающей устойчивый коэффициент колебаний;

5) иногда вносятся условия, что в случае изменения валютных курсов все возникшие убытки и выигрыши стороны делят пополам, тогда цены и платеж пересчитываются по среднему курсу между курсами в момент подписания контракта и моментом оплаты.

Немалое значение в международных расчетах имеет вопрос о гарантиях, обеспечивающих устойчивость осуществления контракта. В современных условиях наибольшее распространение получили следующие формы гарантий: банковские акцепты, причем акцепт траты осуществляется не банком-плательщиком, а банком с солидной репутацией; гарантийные письма банков; банковская аванс-форма поручительства крупного банка (фирмы), гарантирующая выполнение плательщиком вексельного обязательства.

Глава 7. Валютный контроль за экспортно-импортными операциями. Особенности валютного регулирования и контроля бартерных операций

Цель: ознакомить с содержанием и особенностями валютного регулирования и валютного контроля основных видов внешнеторговых операций.

§ 1. Особенности валютного регулирования и контроля экспортно-импортных операций

Контроль за операциями (валютный контроль) осуществляют органы валютного контроля и агенты валютного контроля. Агенты валютного контроля — ФТС, банки, получившие лицензии Банка России на проведение валютных операций (уполномоченные банки). Они осуществляют валютный контроль на протяжении всего времени операции, а также являются источниками информации для органов валютного контроля. Минфин России обеспечивает проведение единой государственной политики в сфере валютного контроля и осуществляет надзор за соблюдением валютного законодательства РФ. МНС России контролирует операции в части налогообложения.

Далее речь пойдет о валютном контроле со стороны Банка России, ФТС России, а также уполномоченных банков, поскольку именно эти организации являются основными контролерами за экспортом и импортом товаров. Валютный контроль экспортных и импортных операций имеет свои особенности.

В настоящее время сделки по экспорту товаров из РФ с расчетами как в иностранной валюте, так и в рублях РФ требуют оформления и регистрации в банке Паспорта сделки в соответствии с Инструкцией ЦБ РФ № 117-И от 15.06.2004. В качестве документа, подтверждающего экспорт товаров из РФ, в банк не позднее 15 дней за датой выпуска товара должна быть предоставлена копия Грузовой таможенной декларации. Обязательная продажа экспортной валютной выручки с 10.05.2006 отменена. Для распоряжения валютными средствами, поступившими в пользу юридических лиц и предпринимателей, необходимо представить в банк документы в соответствии с Инструкцией ЦБ РФ № 111 -И от 30.03.2004:

• справку о валютных операциях;

• паспорт сделки;

• распоряжение об обязательной продаже валюты;

• поручение на продажу иностранной валюты;

• справку о поступлении валюты Российской Федерации;

• справку о подтверждающих документах.

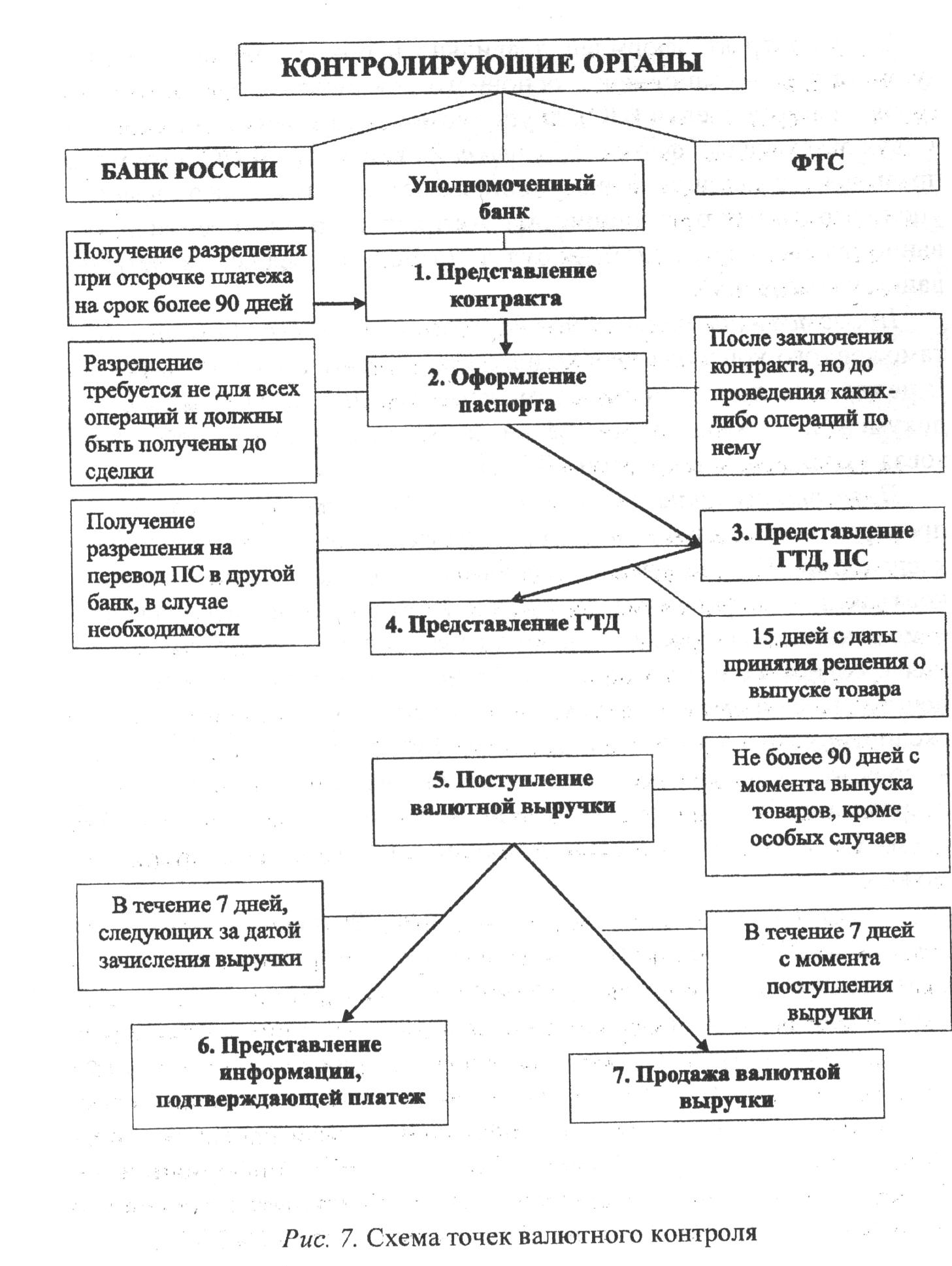

Подробно схема контроля представлена.на рис. 7. Из схемы видно, что уполномоченный банк — это именно тот контролирующий орган, который сопровождает сделку от оформления документов до продажи валютной выручки.

Первое, что необходимо сделать — подать оригинал и копию контракта, а также копию разрешения Банка России на предоставление отсрочки платежа иностранной стороне на срок, превышающий 90 дней (если это предусмотрено контрактом). Если контракт не соответствует требованиям валютного законодательства, уполномоченный банк вернет его.

Уполномоченный банк сообщает о сделке в Банк России, если:

1. В договоре не предусмотрены штрафные санкции за несоблюдение сроков платежей контрагентами-нерезидентами.

2. В контракте не предусмотрено обеспечение контрагентами-нерезидентами исполнение своих обязательств (например предоплата, аккредитив, залог и др.).

3. Товары отправляются нерезиденту, зарегистрированному в офшорной зоне или на территории, предоставляющей льготный налоговый режим.

4. Получателем товаров является нерезидент, не фигурирующий в контракте.

5. Договор заключен от имени резидента — юридического лица, зарегистрированного менее трех месяцев назад.

Если контракт оформлен правильно и принят банком, то следующий шаг — заполнение основного документа валютного контроля паспорта сделки (ПС). В уполномоченном банке заполняется в двух экземплярах форма ПС (пункт 2 схемы). Если ПС оформлен правильно, сотрудник банка подписывает его, и с этого момента уполномоченный банк принимает контракт на расчетное обслуживание (то есть через этот банк будут осуществляться все расчеты по вашему контракту).

Представление документов на таможню (пункт 3 схемы). Для таможенного контроля необходимо представить пакет документов. В целях валютного контроля таможенников интересуют только два документа: копия паспорта сделки, заверенная организацией, и грузовая таможенная декларация (ГТД).

Проверка сведений, указанных в ПС. На этом этапе проводится проверка соответствия данных, содержащихся в представленной ксерокопии ПС, сведениям, заявленным в ГТД, а также условиям контракта и информации из других имеющихся в распоряжении таможенников документов. Если таможенники находят расхождения в содержании документов либо несоответствие подписей или печатей имеющимся образцам, они обязаны приостановить выпуск экспортируемых товаров с территории РФ. Если с документами все в порядке, должностное лицо таможенного органа подписывает ксерокопию ПС и заверяет ее своей личной номерной печатью. Эта копия ПС вместе с электронной копией ГТД остается в архиве таможни.

Составление учетных карточек. ФТС России на основании данных из ГТД составляет учетные карточки таможенно-банков-ского валютного контроля. С помощью этих карточек и осуществляется контроль за поступлением валютной выручки от экспорта. Эти документы группируют в реестры последовательно, по датам ожидаемого поступления валюты на транзитные счета экспортеров. Затем ФТС России по каналам специальной связи направляет реестры в уполномоченный банк. Срок передачи информации — 30 календарных дней, следующих за датой принятия решения о выпуске товаров с территории РФ (указана в графе «Д» ГТД).

Представление документов в уполномоченный банк (пункт 4 схемы). Оформив товары на таможне и получив разрешение таможенных органов на выпуск товаров через границу России, экспортер переходит к следующему этапу валютного контроля. В банк, оформлявший ПС, необходимо представить ксерокопию третьего листа ГТД, которая заверяется личной номерной печатью и подписью должностного лица таможенного органа. Сделать это нужно в течение 15 календарных дней с даты принятия таможней решения о выпуске товаров. Поскольку информация о том, что вы произвели таможенное оформление, должна поступить не только от организации, но и от ГТК России, банк в любом случае узнает о таможенном оформлении товара. Если не представлена эта информация вовремя, то экспортер автоматически становится нарушителем валютного законодательства.

Поступление валютной выручки в уполномоченный банк (пункт 5 схемы). Усиленный валютный контроль (как со стороны таможни, так и со стороны банка) ведется именно за поступлением валютной выручки. Поэтому как только валютная выручка зачислена на счет в уполномоченном банке, начинается обмен информацией между банком и таможней. Оплата иностранным контрагентом экспортируемых товаров может производиться как авансовыми платежами, так и по факту отгрузки. При использовании в качестве валюты платежа иностранной валюты и оплаты по факту отгрузки экспортная выручка на счет должна поступить не позднее 90 календарных дней с момента фактического выпуска товаров через границу России. В случае если срок все же превышен, следует заранее обратиться в Банк России с обоснованием причин превышения срока для получения разрешения на отсрочку платежа. Если это сделано уже после наступления срока, установленного для текущих валютных операций (90 дней), в выдаче разрешения будет отказано.

Представление в уполномоченный банк информации, позволяющей идентифицировать платеж (пункт б схемы). При поступлении на банковский счет экспортной выручки в течение 7 календарных дней, следующих за датой зачисления выручки, необходимо представить в банк информацию, позволяющую идентифицировать данный платеж. Следует указать, по какому ПС произведено зачисление, вид платежа (после отгрузки товаров, авансом и пр.), распределение экспортной выручки по ГТД (например, при осуществлении нескольких экспортных операций по одному контракту). Уполномоченным банком оформляется также карточка платежа, в которой содержится информация о сумме поступившей выручки и дате ее поступления. После идентификации выручки банк отправляет в таможенные органы учетную карточку с внесенной в нее информацией о факте поступления выручки. Если экспортная выручка не поступила в срок, таможенные органы направляют в уполномоченный банк запрос о причинах непоступления валютной выручки. Копия запроса для контроля направляется в Банк России. Если в результате обмена информацией подтвердится факт непоступления выручки, то оформляется протокол о нарушении таможенных правил и официальное представление на бланке с требованием вернуть валютную выручку от экспорта товаров. Валютный контроль со стороны таможенных органов прекращается только после поступления валютной выручки на счета в уполномоченном банке.

Продажа валютной выручки (пункт 7 схемы). Валютной выручкой считаются все средства в иностранной валюте, причитающиеся резиденту по заключенным им или от его имени экспортным сделкам.

Для поступления денежных средств в иностранной валюте уполномоченный банк параллельно открывает вам два счета: транзитный валютный (для зачисления иностранной валюты, в том числе не подлежащей продаже, и проведения других операций) и текущий валютный (для зачисления средств, остающихся после продажи экспортной выручки). После продажи валютных средств с транзитных валютных счетов оставшаяся часть валютной выручки перечисляется по поручению резидентов на их текущие валютные счета и может использоваться в соответствии с действующим законодательством на любые цели. Поступившие от продажи валютной выручки денежные средства в рублях зачисляются на ваш рублевый счет. Контроль со стороны уполномоченного банка заканчивается после наступления последней даты, указанной в специальной строке паспорта сделки.

Следует отметить, что в начале либерализации внешней торговли именно при экспортных операциях наблюдалось большинство нарушений валютного законодательства. Позднее основным каналом сокрытия валютных средств становятся не экспортные, а импортные операции. В этих целях заключался фиктивный контракт, согласно которому российский покупатель переводил валюту иностранному контрагенту под заведомую непоставку или недопоставку товаров (предоплату без поступления товаров или неэквивалентное поступление товаров). Широкое распространение получила практика «авансовых платежей», означающая, по сути, предоставление российскими резидентами беспроцентного кредита иностранным фирмам. По данным ЦБ РФ, основанным на отчетности коммерческих банков, посредством «бестоварных» переводов по фиктивным импортным контрактам из России ежемесячно уходили огромные суммы денежных средств.

В настоящее время импорт товаров с расчетами как в иностранной валюте, так и в рублях РФ, требует оформления и регистрации в банке Паспорта сделки в соответствии с Инструкцией ЦБ РФ № 117-И от 15.06.2004. В качестве документа, подтверждающего поставку товара в РФ, в банк не позднее 15-ти дней за датой выпуска товара из отметки таможни в штампе «Выпуск разрешен» должна быть предоставлена копия Грузовой таможенной декларации. Покупка юридическими лицами и предпринимателями безналичной валюты на внутреннем валютном рынке РФ осуществляется в соответствии с Инструкцией ЦБ РФ № 117-И от 15.06.2004. Требуемые документы:

• справка о валютных операциях..

• паспорт сделки

• поручение на покупку иностранной валюты

• заявление на перевод;

• справка о подтверждающих документах

Главная цель, которую преследует государство — проверка обоснованности валютных платежей, уходящих за рубеж. Для этого сведения из уполномоченных банков о сумме в валюте, перечисленной за рубеж для оплаты товара, и дате списания этой суммы со счета импортера сопоставляются с информацией таможни о стоимости ввозимого товара и дате его перемещения через таможенную границу России.

Оформление паспорта импортной сделки. Первый этап валютного контроля происходит на стадии оформления паспорта импортной сделки (ПСи) в уполномоченном банке. ПСи оформляется для каждого внешнеторгового контракта и является основным инструментом валютного контроля: с его помощью уполномоченные банки отслеживают движение валюты по контракту, а таможенники контролируют ввоз товаров, поставляемых иностранным продавцом. Чтобы получить ПСи, организации-импортеру нужно представить в отдел валютного контроля уполномоченного банка оригинал, а также копию внешнеторгового контракта. Вместе с контрактом, составленным на иностранном языке, нужно представить его перевод, подписанный руководителем российской фирмы. Если текст контракта занимает более пяти листов, то импортер с согласия банка может представить не весь контракт, а только выписки из него. Если паспорт сделки полностью соответствует условиям контракта, то банковский служащий подписывает его и заверяет печатью банка. С этого момента банк принимает контракт на расчетное обслуживание и все расчеты по нему должны производиться только через этот банк.

Уполномоченный банк вправе и отказать в подписании ПСи. Исчерпывающий перечень оснований для отказа приведен в п. 3.5 инструкции № 91-И. Условно их можно разделить на две группы:

• неправильно оформлен ПСи;

• неверно составлен контракт.

Оплата импортируемых товаров. Следующий этап валютного контроля производится на стадии оплаты товаров. При этом для беспрепятственного проведения этой операции импортеру требуется еще один документ, а именно Сведения о договоре.

Представление в банк Сведения о договоре. Уполномоченный банк обязан передавать в территориальное управление Банка России сведения о правильности составления внешнеторговых контрактов и их соответствия закону. Банк заводит досье на каждый внешнеторговый контракт, по которому осуществляются валютные операции, на основе специального документа — Сведения о договоре. Поэтому чтобы банк разрешил оплатить товары, приобретаемые у иностранного поставщика, российская фирма помимо ПСи должна представить и этот документ. В соответствии с инструкцией Банка России от 28.06.99 № 83-И8 Сведения о договоре необходимо представить еще до списания валюты со счета для оплаты товаров. При отсутствии этого документа банк откажет в проведении операции по перечислению валюты за рубеж. Если для оплаты товаров российской фирме нужно сначала купить валюту, то Сведения о договоре необходимо представить в уполномоченный банк вместе с поручением на покупку валюты.

Сведения о договоре заполняются на основании контракта с иностранным поставщиком в двух экземплярах: один остается у российской фирмы, а другой — в банке. В случае изменений каких-либо условий контракта, содержащихся в Сведении о договоре, импортер обязан представить банку новый документ с учетом этих

изменений.

Покупка валюты. Если у импортера нет валюты на валютном счете, то ему придется ее купить. Необходимо различать покупку валюты для осуществления предоплаты и для оплаты уже ввезенных товаров. Действующее законодательство разрешает покупать валюту для предоплаты за товары по контракту на сумму более 10 000 долл. США, только если в уполномоченном банке размещен рублевый депозит, эквивалентный 20% от суммы аванса. Поэтому, перед тем как дать уполномоченному банку поручение на покупку валюты за рубли для оплаты указанных товаров и перечислить необходимые для этого средства в рублях, импортер должен открыть в банке депозит и положить на него 20% от перечисляемой на покупку валюты суммы.

Если же импортер оплачивает товары уже после их ввоза в Россию, то открывать депозит не нужно. Фирма сможет купить недостающую сумму валюты, дав банку поручение на ее покупку и представив ему копию ГТД.

Перевод валюты и другие формы оплаты. Перевести валюту поставщику импортер может по обычному платежному поручению. В поручении на перевод валюты должны быть указаны дата и номер ПСи, по которому производится оплата. Однако это не единственный способ оплаты импортируемых товаров. Можно также выдать поставщику простой вексель (в рублях или иностранной валюте) с условием его последующей оплаты самим импортером или переводной вексель, оплачивать который должнб третье лицо.

Таможенное оформление ввозимых товаров. Валютный контроль при импорте осуществляется и на стадии таможенного оформления ввозимых товаров. Для того чтобы растаможить товары, импортер должен представить на таможню ксерокопию ПСи, заверенную подписью ответственного лица и печатью уполномоченного банка. Дата и номер ПСи указываются в графе 28 ГТД.

Сотрудники таможни обязаны проверить соответствие сведений, заявленных в ГТД, условиям внешнеторгового контракта и данным, содержащимся в представленной копии ПСи. После того как товары будут выпущены в свободное обращение (или в соответствии с иным таможенным режимом), на таможне снимается копия ГТД, которая заверяется печатью и подписью сотрудника таможни. Эту копию импортер обязан представить в уполномоченный банк, который проверит, вся ли списанная валюта обеспечена товарами. Представить копию ТТД нужно в течение 15 календарных дней после принятия таможней решения о выпуске товаров. Не представив банк копию ГТД, импортер не сможет перечислить деньги поставщику, а также доказать, что товары были ввезены в Россию в течение законодательно установленного срока (об этом см. ниже).