11.4. Порядок обліку транспортно-заготівельних витрат

Облік транспортно-заготівельних витрат здійснюється за допомогою доку-

менту "Расходы на приобретение" (меню Документы - Приход), який заповню-

ється після введення відповідної прибуткової накладної.

В документі вибирається прибуткова накладна, якою оприбутковані ТМЦ; в

табличній частині: рахунок - 631, субконто - постачальник (з довідника

"Контрагенты") та його замовлення (договір або вхідний

рахунок), ПДВ - 20%, сума, попередня оплата - ні, субконто валових витрат - (Ж01)

Придбання матеріалів.

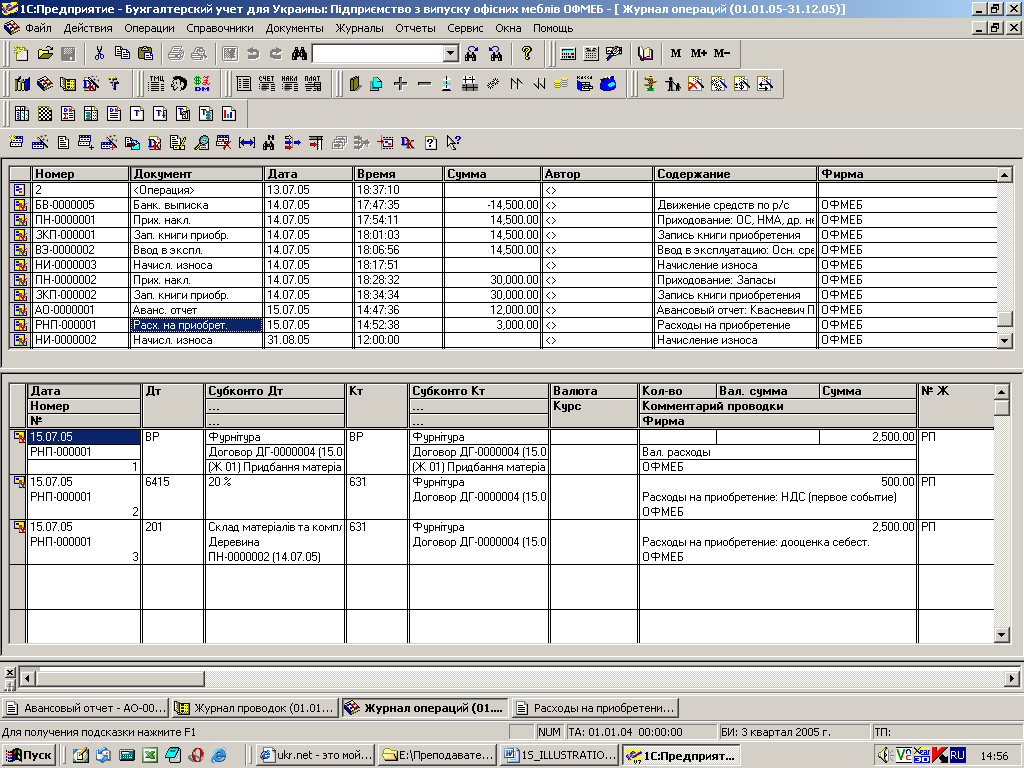

В оезультаті проведення документу формуються проводки (див. Журнал опера-

ций):

а) Д-т - ВР (валові витрати), К-т - ВР (валові витрати) на суму транспортно-за-

готівельних витрат (ТЗВ) без ПДВ;

б) Д-т - 201 "Сировина й матеріали", К-т - 631 "Розрахунки з постачальниками"

на суму ТЗВ без ПДВ;

в) Д-т - 6415 "ПДВ", К-т - 631 "Розрахунки з постачальниками" на суму ПДВ

(рис.35).

Рис. 35. Відображення операцій з обліку транспортно-заготівельних

витрат

12. Використання виробничих запасів

12.1. Порядок списання матеріалів на загальногосподарські цілі

Для цього слід виконати наступні дії:

1) відкрити позицію меню: Документы - Складские - Списание ТМЦ;

2) в анкетній частині документу вибрати місце зберігання матеріалів - склад,

рахунок списання - 91 "Загальногосподарські витрати", ПДВ - 20%, субконто

списання - основна діяльність, загальновиробничі матеріальні витрати;

3) в табличній частині вибрати найменування матеріалу з довідника "Номенклату-

ра", партію (позначену цифрами), кількість матеріалу, що списується;

натиснути кнопку Провести, що призведе до розрахунку сум списання і визна-

чення залишку матеріалу на складі.

Проведення документу сформує проводки (див. Журнал операций):

Д-т - 91"Загальногосподарські витрати", К-т - 201 "Сировина й матеріали"

на суму собівартості матеріалів (разом з ТЗВ) без ПДВ.

12.2. Порядок списання матеріалів на виробництво

Для цього необхідно виконати наступні дії:

1) відкрити позицію меню Документы - Производство - Калькуляция;

встановити прапорець "Только списать материалы у производство", вибрати

склад матеріалів, вибрати рахунок витрат - 23 "Виробництво", вид витрат - Прямые

материальные затраты;

в табличній частині в графі Затрата вибрати з довідника "Номенклатура"

найменування матеріалу, який списується; в графі партія - вибрати партію, з

якої списуються матеріали (з цифровим позначенням), встановити кількість матері-

алу, яка списується;

натиснули кнопку Провести, що призведе до розрахунку попередньої суми, на

яку списуються матеріали.

Проведення документу сформує проводки (див. Журнал операций):

Д-т - 23 "Виробництво", К-т - 201 "Сировина й матеріали" на суму собівартос-

ті матеріалів (разом з ТЗВ) без ПДВ.

12.3. Порядок переміщення матеріалів з одного складу на інший

Для цього слід виконати наступні дії:

1) відкрити позицію меню Документы - Складские - Перемешение;

2) в анкетній частині документу вибрати склад, з якого відпускаються матеріали, та

особу, яка видала матеріали (з довідника "Сотрудники"), а також склад, на який

приймаються матеріали, та особу, яка отримує матеріали;

3) в табличній частині в графі ТМЦ вибрати з довідника "Номенклатура"

найменування матеріалу, який переміщується; в графі партія - вибрати партію,

з якої списуються матеріали (з цифровим позначенням), встановити кількість мате-

ріалу, яка списується.

Проведення документу сформує проводки (див. Журнал операций):

Д-т - 201 "Сировина й матеріали" (субконто - склад 1), К-т - 201 "Сировина й

матеріали" (субконто - склад 2) на суму собівартості матеріалів (разом з ТЗВ) без

ПДВ.

12.4. Порядок повернення залишку матеріалів з виробництва на склад

Для цього слід виконати наступні дії:

1) відкрити позицію меню Документы - Складские - Оприходование излишков

ТМЦ;

в анкетній частині документу вибрати місце зберігання - склад, рахунок - 23,

субконто валових доходів - Не дохід і не втрата, субконто доходів - Виробництво,

Прямые материальные затраты.

в табличній частині в графі ТМЦ вибрати з довідника "Номенклатура"

найменування матеріалу, який повертається; вибрати партію (з цифровим і позна-

ченням), встановити кількість матеріалу, яка повертається з виробництва. -

Проведення документу сформує проводки (див. Журнал операций):

Д-т — 201 "Сировина й матеріали", К-т - 23 "Виробництво" на суму собівартості

матеріалів без ПДВ.