11.2. Порядок відображення придбання матеріально-виробничих запасів

підзвітною особою у виробника

Для цього слід виконати наступні дії:

отримати в касу підприємства грошові кошти з банківського рахун-

ку - оформляється введенням прибуткового касового ордеру, а також підтверд-

жується введенням банківської виписки (див. вище);

видати грошові кошти підзвітній особі - оформляється видатковим касовим

ордером: вид операції — Выдача денег под отчет, рахунок — 3721, без ПДВ, суб-

конто - підзвітна особа з довідника "Сотрудники", сума.

ввести вхідний рахунок для проведення в бухгалтерському рахунку оплати за

придбані підзвітною особою ТМЦ (див. пункт 6 "Облік розрахунків з постачаль-

никами");

на підставі вхідного рахунку ввести прибуткову накладну, вибрати місце

зберігання' придбаних матеріалів, перейти в закладку Дополнительные, вибрати

статтю валових витрат - (Ж01) Придбання матеріалів, відмітити - закрити підзвіт

на суму, вибрати підзвітну особу;

на підставі прибуткової накладної ввести податкову накладну (запис книги прид-

бання);

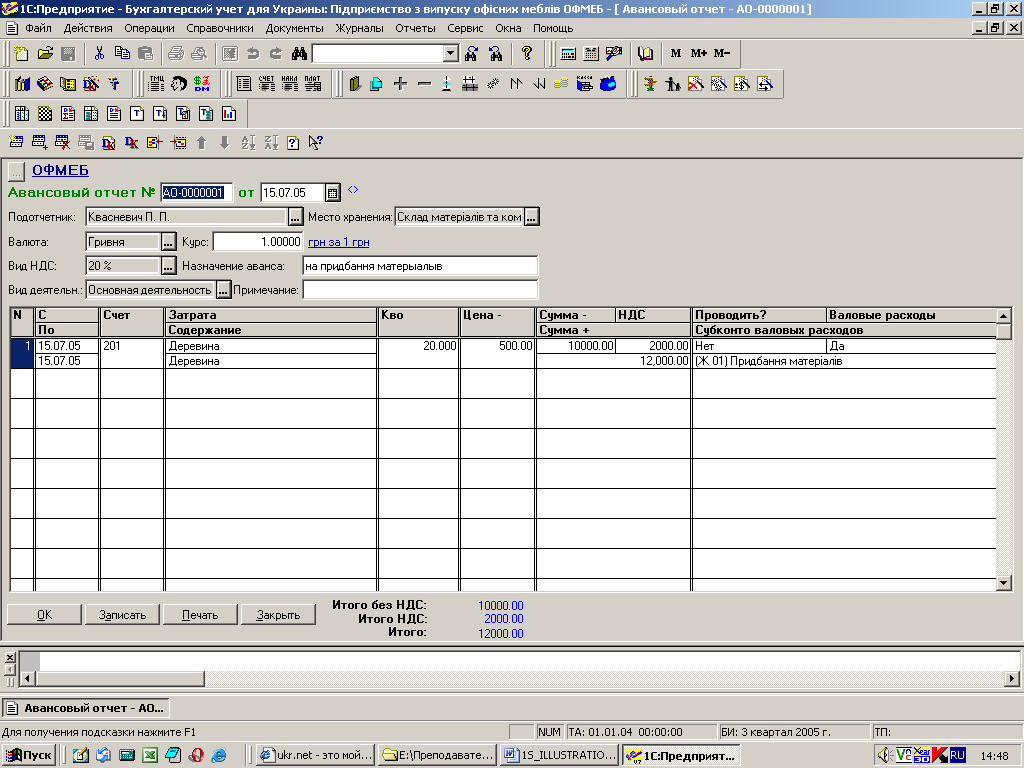

затвердити авансовий звіт шляхом виконання наступних дій: активізувати ко-

мандну послідовність Документы - Прочие — Авансовый отчет, вибрати підзвіт-

ну особу, місце зберігання ТМЦ - склад матеріалів, признпчення авансу - на

придбання матеріалів; в табличній частині: рахунок — 201, витрата — най-

менування матеріалу з довідника "Номенклатура", кількість, проводити - ні,

валові витрати — так, субконто валових витрат - (Ж01) Придбання матеріалів

(рис. 34);

Рис. 34. Вікно Авансовый отчет

оприбуткувати залишок грошових коштів, не витрачених підзвітною осо-

бою за допомогою прибуткового касового ордеру;

В результаті здійснення таких дій в журналі операцій створені наступні проводки:

- документом "Приходный кассовый ордер" - Д-т - З01, К-т -311;

- документом "Расходный кассовый ордер" — Д-т - 3721 "Розрахунки з підзвіт-

ною особою в національній валюті", К-т—301;

- документом "Приходная накладная" - наступні проводки:

а) Д-т - 631 "Розрахунки з постачальниками", К-т - 3721 "Розрахунки з під-

звітною особою в національній валюті" на суму вартості матеріалів з ПДВ;

б) Д-т - 201 "Сировина й матеріали", К-т - 631 "Розрахунки з постачальника-

ми" на суму вартості матеріалів без ПДВ;

в) Д-т - 6415 "ПДВ", К-т - 631 "Розрахунки з постачальниками" на сумуПДВ;

г) Д-т - ВР (валові витрати), К-т - ВР (валові витрати) на суму без ПДВ;

- документом "Приходный кассовый ордер" - Д-т - З01, К-т - 3721.

11.3. Порядок відображення придбання матеріально-виробничих запасів

підзвітною особою в роздрібній торгівлі

Для цього слід виконати наступні дії:

отримати в касу підприємства грошові кошти з банківського рахун-

ку - оформляється введенням прибуткового касового ордеру, а також підтверд-

жується введенням банківської виписки (див. вище);

2) видати грошові кошти підзвітній особі;

3)затвердити авансовий звіт шляхом виконання наступних операцій: активізувати

командну послідовність Документы — Прочие - Авансовый отчет, вибрати

підзвітну особу, місце зберігання ТМЦ - склад матеріалів, призначення авансу

- на придбання матеріалів; в табличній частині: рахунок - 201, витрата – най-

менування матеріалу з довідника "Номенклатура", кількість, проводити - так,

валові витрати -так, субконто валових витрат - (Ж01) Придбання матеріалів;

оприбуткувати залишок грошових коштів, не витрачених підзвітною осо-

бою за допомогою прибуткового касового ордеру;

В результаті здійснення таких дій в журналі операцій створені наступні провод-

ки:

- документом "Приходный кассовый ордер" - Д-т — З01, К-т —311;

- документом "Расходный кассовый ордер" - Д-т - 3721, К-т - З01;

- документом "Авансовый отчет" - наступні проводки:

а) Д-т - 201 "Сировина й матеріали", К-т 3721 "Розрахунки з підзвітною осо-

бою в національній валюті" на суму вартості матеріалів без ПДВ;

б) Д-т - 6415 "ПДВ", К-т -3721 "Розрахунки з підзвітною особою в національ-

ній валюті" на суму ПДВ;

в) Д-т - ВР (валові витрати), К-т - ВР (валові витрати) на суму без ПДВ;

документом "Приходный кассовый ордер" - Д-т - З01, К-т - 3721.