9. Амортизація необоротних активів.

9.1. Порядок нарахування зносу необоротних активів

Для цього необхідно виконати наступні дії:

1) відкрити позицію меню: Документы - Необоротные активы и МБП – Начис-

ление износа; вибрати дату - кінець місяця і натиснути "ОК".

В результаті проведення цього документу сформуються проводки (див.

Журнал операций): Д-т - 23 "Виробництво", К-т - 131 "Знос основних засобів" на

суму нарахованого зносу окремо за кожним об'єктом необоротних активів.

Увага! Потрібно пам''ятати, що амортизація починає нараховуватися з наступ-

ного місяця після місяця введення об''єкту в експлуатацію.

10. Облік орендованих необоротних активів

10.1. Порядок обліку операцій з оренди необоротних активів

Для цього необхідно виконати наступні дії:

ввести в довідник "Контрагенты" новий рядок (орендодавця), виправити вид

взаєморозрахунків - в розрізі договорів, створити основний договір з орендодавцем

та його розрахунковий рахунок, зберегти інформацію;

ввести в довідник "Короткостроково орендовані НА" інформацію про орендова-

ний необоротний актив;

відкрити позицію меню: Документы — Операции, новий рядок; зміст операції -

постановка на облік орендованого активу;

в табличній частині операції по дебету вибрати забалансовкй рахунок - 01

"Орендовані необоротні активи", вибрати субконто рахунка: 1) з довідника

"Места хранения" - матеріально відповідальну особу, 2) з довідника

"Короткостроково орендовані активи" — об'єкт оренди, 3) з довідника '"Контра-

генты" - орендодавця; по кредиту не потрібно вибирати кореспондуючий рахунок

(тому, що орендовані активи не відображаються на балансі підприємства);

в графі сума — ввести вартість орендованого активу;

відкрити позицію меню Документы - Банк — Платежное поручение: вибрати

контрагента - орендодавця, замовлення - договір з ним, рахунок - 3772 "Розрахун-

ки з іншими дебіторами (в розрізі замовлень)", сума - сума орендної плати

за _ місяців з ПДВ, призначення платежу - ввести в однойменний довідник коротко

"орендна плата згідно договору" і вибрати його;

відкрити позицію меню Документы - Банк — Банковская выписка, встанови-

ти відповідну дату, скористатися функцією - заповнити по платіжкам за дату доку-

менту, в заповненому документі змінити субконто Д/Р - (Ж09) Падання послуг,

виконання робіт.

В результаті проведення банківської виписки формуються проводки(див. Журнал

операций):

Д-т - 3711 "Розрахунки за виданими авансами (в національній валюті)",

К-т - 311 "Поточні рахунки в національній валюті" на суму орендної плати

з _ місяці з ПДВ;

2) Д-т - 6415 "ПДВ", К-т - 6441 "Податковий кредит" на суму ПДВ;

3) Д-т -і ВР (валові витрати), К-т - ВР на суму орендної плати за _ місяців без

ПДВ.

11. Створення виробничих запасів

11.1. Порядок відображення надходження від постачальників виробничих

запасів (за які раніше було внесено передоплату) на склад

Надходження виробничих запасів відображається за допомогою документу При-

ходная накладная, яка вводиться в такому порядку:

вибрати в повному журналі заповнений документ Счет входящий (за

яким вносилася передоплата за виробничий запас, що зараз прибуткується), поста-

вити на нього маркер миші, вибрати в меню: Действия -Ввести на основании,

серед переліку документів вибрати "Приходная накладная";

в заповненому документі ввести місце зберігання шляхом введення в одноймен-

ний довідник нового рядка: тип - склад, найменування - склад матеріалів 1; да-

лі вибрати це місце зберігання подвійним натисненням миші;

3) провести документ.

Для того, щоб побачити результат введення прибуткової накладної, потріб-

но відкрити Журнал операций, поставити в ньому маркер мишы на відповідну

прибуткову накладну. Тоді в нижній частині журналу - в Журнале проводок – мож-

на побачити відповідні проводки, які були сформовані проведенням даного докумен-

ту, а саме:

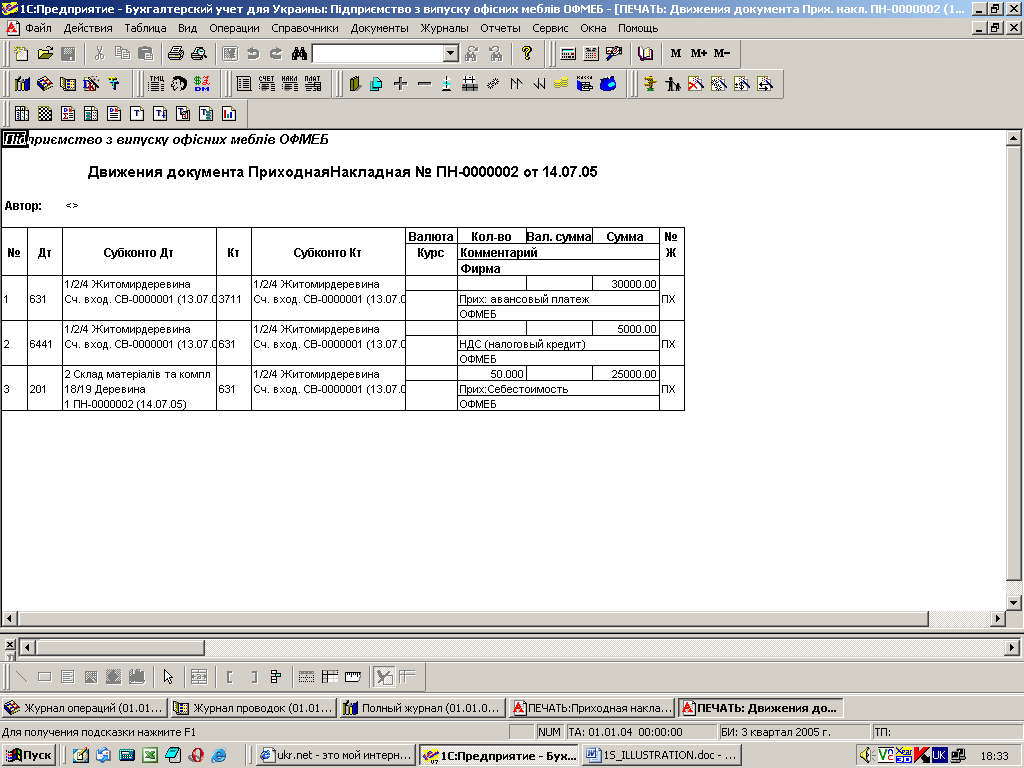

Д-т - 631 "Розрахунки з вітчизняними постачальниками", К-т - 3711 "Розра-

хунки за виданими авансами (в національній валюті)" на суму виданого авансу

(сума з ПДВ)

Д-т – 20 "Виробничі запаси" (вибрати відповідний субрахунок 201 "Сировина

і матеріали", або 203 "Паливо" тощо), К-т - 631

"Розрахунки з вітчизняними постачальниками" на суму вартості виробничого за-

пасу (без ПДВ);

Д-т - 6441 "Податковий кредит", К-т - 631 "Розрахунки з вітчизняними поста-

чальниками" на суму ПДВ (рис. 33).

Рис.33. Відображення результату введення прибуткової накладної (при створенні

виробничих запасів)

Після введення прибуткової накладної потрібно ввести податкову накладну,

яка дає підприємству право на податковий кредит. Цей документ легко ввести на

підставі прибуткової накладної: вибрати в журналі операцій відповідний за-

повнений документ Приходная накладная, поставити на нього маркер миші, ви-

брати в меню Действия - Ввести на основании, серед переліку документів

вибрати "Запись книги приобретения", провести заповнений документ.