8. Облік необоротних активів

8.1. Порядок відображення надходження необоротних активів від

постачальників

Надходження необоротних активів відображається за допомогою прибутко-

вої накладної, яка вводиться в такому порядку:

вибрати в повному журналі заповнений документ Счет входящий (за яким вно-

силася передоплата за основний засіб, що зараз прибуткується), поставити на нього

курсор, вибрати в меню: Действия - Ввести на основании, серед переліку доку-

ментів вибрати "Приходная накладная";

в заповненому документі ввести місце зберігання шляхом введення в одноймен-

ний довідник нового рядка: тип - МОЛ (матеріально відповідальна особа), гра-

фа МОЛ заповнюється шляхом вибору з довідника "Сотрудники" відповідаль-

ної особи; далі вибрати це місце зберігання подвійним натисненням миші;

провести документ (рис. 30).

Рис. 30. Вікно Приходная накладная

Для того, щоб побачити результат введення прибуткової накладної, потріб-

но відкрити Журнал операций, поставити в ньому маркер миші на відповідну при-

буткову наклалну. Тоді в нижній частині журналу - в Журнале проводок - можна

побачити відповідні проводки, які були сформовані проведенням даного документу,

а саме:

Д-т - 631 "Розрахунки з вітчизняними постачальниками", К-т - 3711 "Розра-

хунки за виданими авансами (в національній валюті)" на суму виданого авансу

(сума з ПДВ) .

Д-т - 152 "Придбання (виготовлення) основних засобів", К-т - 631

"Розрахунки з вітчизняними постачальниками" на суму вартості основного засо-

бу (без ПДВ);

Д-т - 6441 "Податковий кредит", К-т - 631 "Розрахунки з вітчизняними поста-

чальниками" на суму ПДВ.

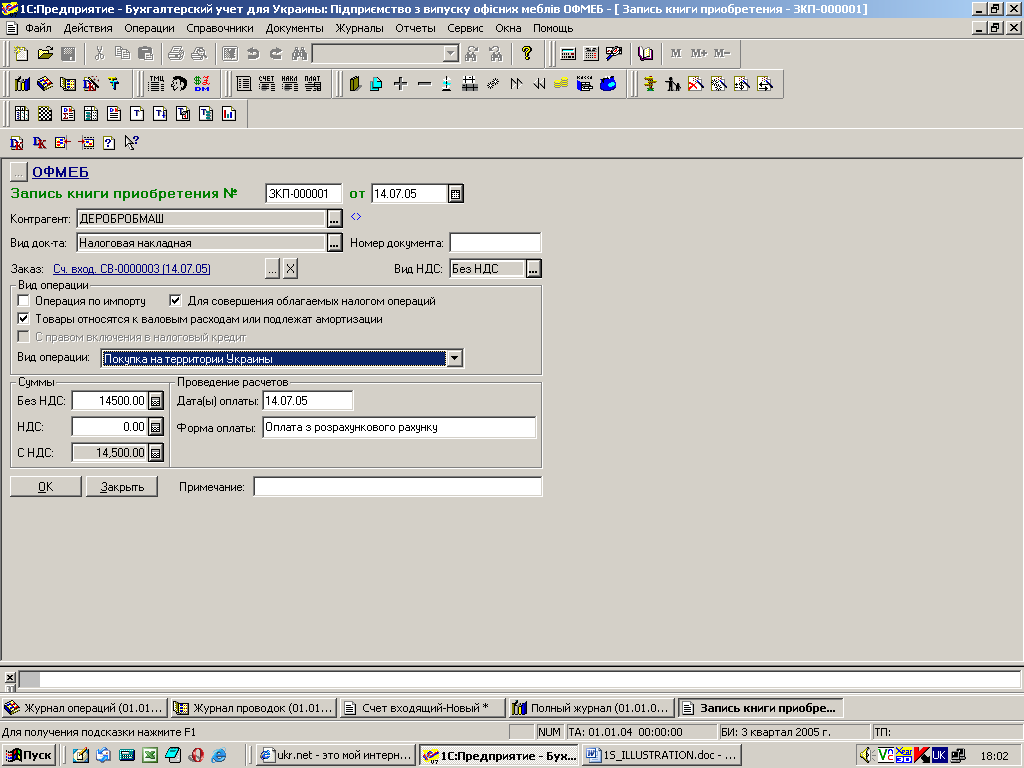

Після введення прибуткової накладної потрібно ввести податкову накладну,

яка дає підприємству право на податковий кредит. Цей документ легко ввести на

підставі прибуткової накладної: вибрати в журналі операцій заповнений документ

Приходная накладная, поставити на нього маркер миші, вибрати в меню:

Действия - Ввести на основании, серед переліку документів вибрати "Запись кни-

ги приобретения", провести заповнений документ (рис. 31).

Рис. 31. Вікно Запись книги приобретения

Для введення необоротних активів в експлуатацію необхідно:

відкрити позицію меню: Документы - Необоротные активы и МБП - Ввод в

эксплуатацию;

графа Инвестиции документу заповнюється шляхом вибору з довідника

"Инвестиции" найменування раніше оприбуткованого необоротного активу, який

вводиться в експлуатацію;

для заповнення графи Необоротные активы спочатку потрібно в довідник

"Необоротные активы" додати новий рядок для введення в нього інформації про

відповідний необоротний актив (той самий, що був вибраний з довідника

"Инвестиции"): рахунок обліку залежить від виду

основного засобу, який вводиться в експлуатацію (наприклад, обладнання - 104,

транспортні засоби - 105, будинки - 103 тощо), а потім вибрати цей введений необо-

ротний актив;

4) провести документ.

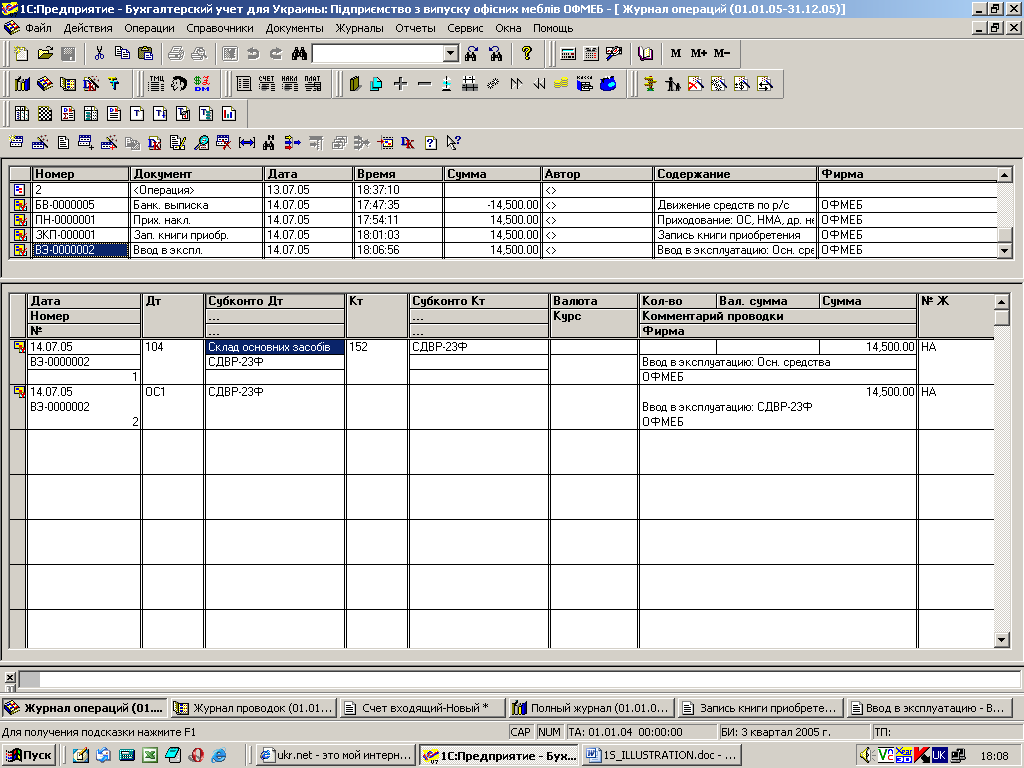

Для того, щоб побачити результат проведення операції з введення в ек-

сплуатацію необоротного активу (наприклад, обладнання), потрібно відкрити Жур-

нал операций, поставити в ньому маркер мишы на відповідний документ "Ввод в

эксплуатацию". Тоді в нижній частині журналу - в Журнале проводок - можна

побачити відповідну проводку, яка була сформована проведенням даного докумен-

ту, а саме: Д-т - 104 "Машини та обладнання", К-т - 152 "Придбання (виготовлен-

ня) основних засобів" на суму первісної вартості обладнання (рис. 32).

Рис. 32. Відображення результату проведення операції з введення в ек-

сплуатацію необоротного активу (наприклад, обладнання)