7. Облік розрахунків з постачальниками.

7.1. Порядок введення операцій оплати рахунку постачальника

Для цього необхідно виконати наступні дії:

1) попередньо ввести інформацію про постачальників в довідник "Контрагенты"

(див.пункт №2);

зареєструвати договір з конкретним постачальником шляхом наступних дій:

відкрити позицію меню: Документы — Договор, у формі документу

вибрати відповідного контрагента (постачальника)та заповнити інші параметри

договору;

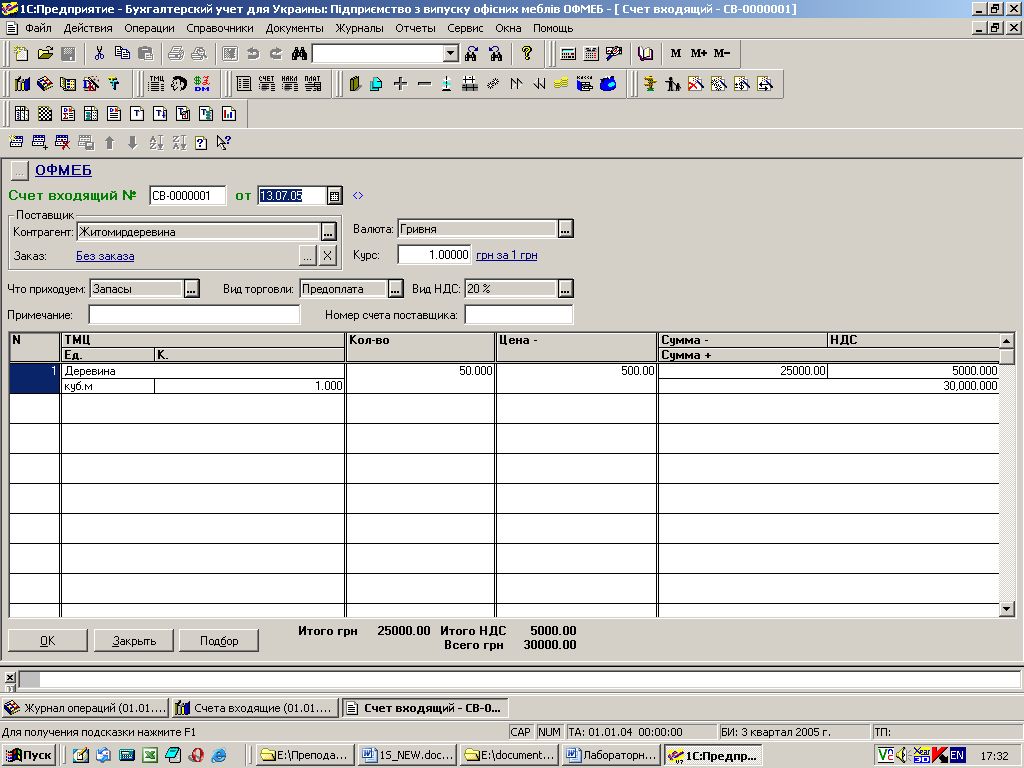

відобразити вхідний рахунок шляхом активізації командної послідовності

Документы - Приход – Счет входящий та виконання наступних дій:

3.1) заповнити реквізити анкетної частини документу: номер; дата; постачальник

(вибирається із довідника "Контрагенты"); вид торгівлі — Предоплата; термін

оплати (дата - згідно договору), вид ПДВ - 20%; що отримуємо - або а) Запасы - у

випадку придбання матеріалів, сировини або інших виробничих запасів, або

б) ОС, НМА, другие необоротные активы - у випадку придбання основних засо-

бів або інших необоротних активів (рис. 26).

Рис. 26. Вікно Счет входящий

3.2) заповнити табличну частину документу:

а) якщо відображається оплата матеріалів, сировини або інших виробничих запасів,

то інформація в графу ТМЦ вводиться шляхом вибору елементу з довідника "Но-

менклатура", в який потрібно ввести нову групу "Виробничі запаси" та новий

рядок в цій групі (найменування матеріалу, вид - Материал, ціна покупки тощо); в

графу Количество ввести кількість замовленого матеріалу;

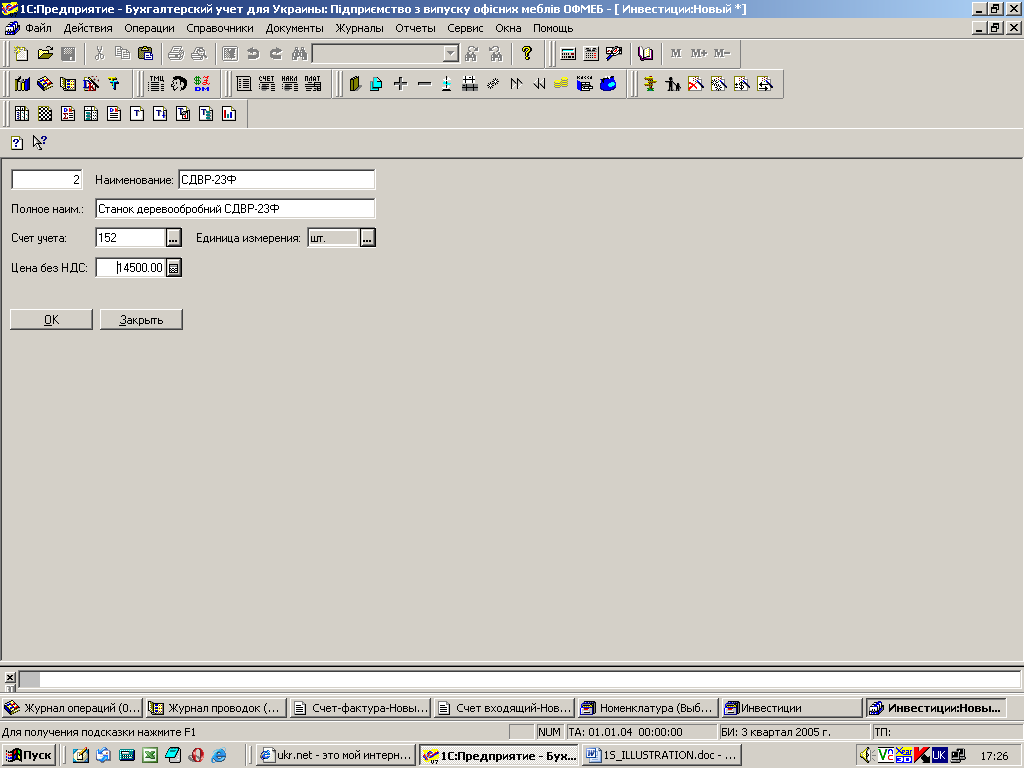

б) якщо відображається оплата основних засобів або інших необоротних активів,

то інформація в графу ТМЦ вводиться шляхом вибору елементу з довідника "Ін-

вестиції", в який потрібно ввести нову групу "Покупка основних засобів" та новий

рядокв цій групі (найменування обладнання, ціна без ПДВ, рахунок обліку - 152),

в графу Количество ввести кількість замовлених основних засобів (рис. 27);

Рис. 27. Вікно Инвестиции

4) оформити платіжне доручення: в повному журналі поставити маркер миші на

заповнений вхідний рахунок, вибрати пункт меню: Действия - Ввести на основа-

нии, серед переліку документів вибрати "Платежное поручение", в заповненому

документі ввести призначення платежу шляхом введення в однойменний довідник

нового рядку - коротко - "Предоплата" та вибору цього рядка;

5)відобразити в документі Банковская выписка виплату з поточного рахунку

грошей постачальнику. Відкрити новий документ Банкская выписка, натиснути

кнопку "Заполнить по платежкам" за дату документу,

перевірити, щоб рядок банківської виписки містив інформацію з відповідного пла-

тіжного доручення і провести документ (рис. 28).

Рис. 28. Вікно Банковская выписка

Для того, щоб побачити результат проведення операції з внесення передоплати постачальнику, потрібно відкрити Журнал операций, поставити в ньому маркер мишы на відповідну банківську виписку. Тоді в нижній частині журналу - в Журнале проводок - можна побачити відповідні проводки, які були сформовані проведенням даного документу, а саме:

Д-т - 3711 "Розрахунки за виданими авансами (в національній валюті)",

К-т - 311 "Поточні рахунки в національній валюті" на суму виданого авансу (сума

з ПДВ);

2) Д-т - 6415 "ПДВ", К-т - 6441 "Податковий кредит" на суму сплаченого ПДВ

(рис. 29).

Рис. 29. Відображення результату проведення операцій, пов’язаних зі

здійсненям переоплати постачальнику