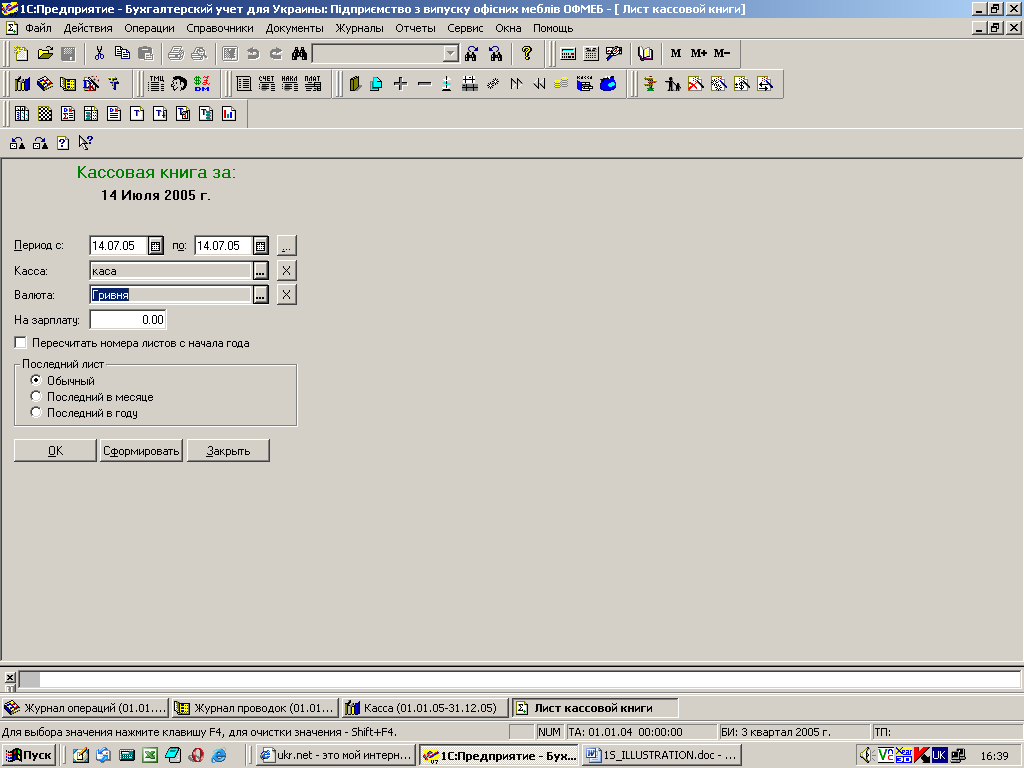

5.3. Порядок формування касової книги

Для цього необхідно виконати наступні дії:

1) відкрити позицію меню: Журналы - Касса;

2) натиснуги опцію "Кассовая книга";

3) вказати, за яку дату формується, і натиснути "Сформировать";

4) зберегти сформований лист касової книги в своїй папці (рис. 20).

Рис. 20. Вікно Кассовая книга

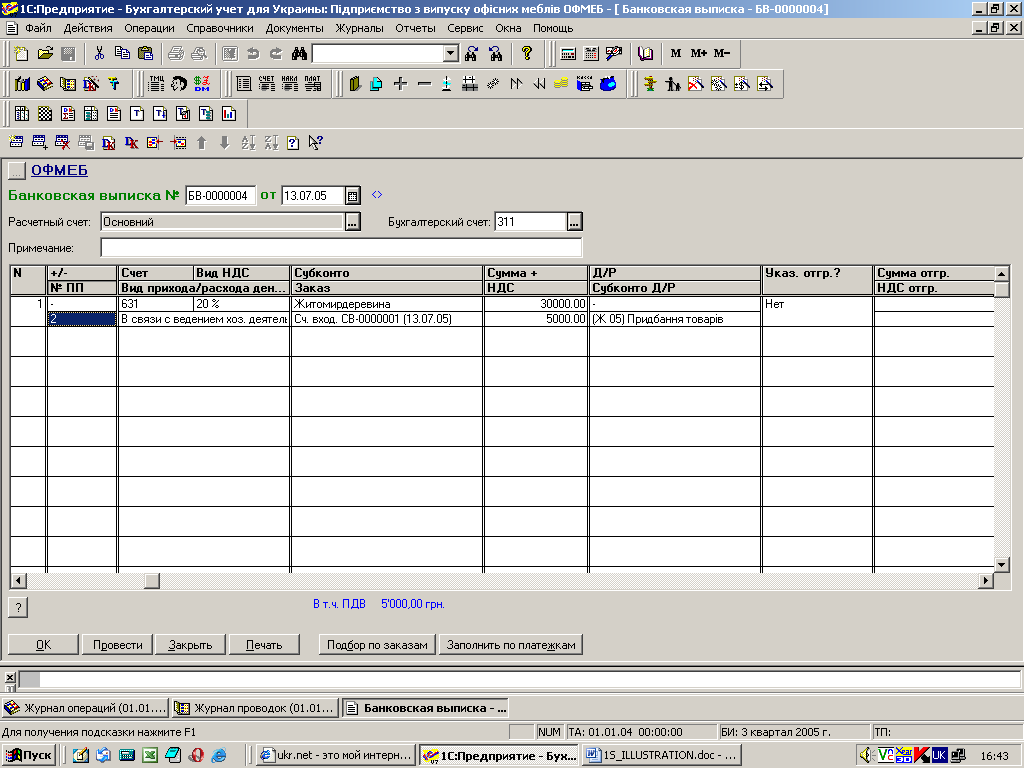

5.4. Порядок заповнення документу "Банківська виписка"

Будь-які зміни стану поточного банківського рахунку завжди супроводжу-

ються оформленням документу "Банківська виписка". Для цього необхідно ви-

конати наступні дії:

1) відкрити позицію меню: Документы - Банк – Банковская выписка;

2) при надходженні грошей на р/р - в першій графі слід вибрати "+", при виплаті

грошей з р/р - вибрати "-";

3) вибрати номер кореспондуючого рахунку (наприклад, якщо надходження гро-

шей з каси, - рахунок №301, якщо від покупця - рахунокк 361 і т.ін.);

4) перевірити правильність вказаного виду ПДВ;

5)вибрати субконто за кореспондуючим рахунком (наприклад, якщо вибрано

рахунок №301: субконто - "Каса (грн.)", якщо рахунок №361: перше субконто -

конкретний покупець з довідника "Контрагенты", друге субконто - договір з ним);

6) вказати суму операції;

7)в графі Д/Р вибрати "+", якщо в результаті надходження грошей підприємство от-

римує дохід, або вибрати "-", якщо в результаті виплати грошей підприємство несе

витрати, або вибрати "0", якщо це не дохід і не витрата (наприклад, передача грошей

з каси в банк - це не дохід і не втрата);

8) провести та закрити документ (рис. 21).

Рис. 21. Вікно Банковская выписка

Банківські виписки можна вводити як багаторядкові, тобто в одному документі

може бути кілька рядків, кожний з яких відображає певний рух коштів по розрахун-

ковому рахунку.

Наприклад, надходження внеску в статутний капітал на розрахун-

ковий рахунок від засновника відображається банківською випискою: це надход-

ження (+), рахунок - 46, без НДС, Прочие поступления, субконто — відповідний

контрагент (засновник), замовлення — договір із засновником, сума - сума внеску,

Д/Р - 0. В результаті проведення документа формується проводка: Д-т —311, К-т –

46.

При оформленні здавання грошей в банк після заповнення документа Расходный

кассовый ордер потрібно факт руху грошей по розрахунковому рахунку відобра-

зити банківською випискою: це надходження (+), рахунок -301, без НДС, Прочие

поступления, субконто - основна каса, сума, Д/Р - 0.

В результаті проведення документа проводка не формується, так як вона

була сформована раніше проведеним Расходным кассовим ордером.

6. Облік розрахунків з покупцями.

6.1. Порядок введення операції з отримання передплати від покупця

Для цього слід виконати наступні ді:

попередньо ввести інформацію про покупців в довідник "Контрагенты"

(див. пункт №2):

зареєструвати договір з конкретним покупцем шляхом наступних дій: відкрити

позицію меню: Документы - Договор, у формі документу вибрати

відповідного контрагента (покупця) та заповнити інші параметри договору (рис. 22);

Рис. 22. Вікно Договор

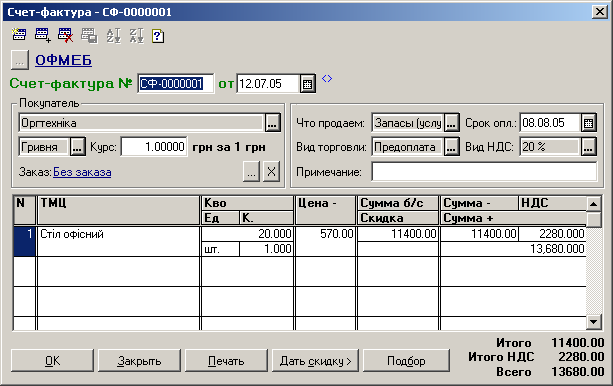

здійснити виписку рахунку-фактури шляхом активізації командної послідов-

ності Документы - Расход – Счет та виконання наступних дій:

3.1) заповнити реквізити анкетної частини документу: номер; дата; покупець

(вибирається із довідника "Контрагенты"); валюта; курс; що продаємо - Запасы

(услуги); вид торгівлі - Предоплата; термін оплати (дата - згідно договору), вид

ПДВ - 20%.

3.2) заповнити табличну частину документу: графа ТМЦ вводиться шляхом

вибору елементу з довідника "Номенклатура", який містить інформацію про това-

ри, продукцію та послуги, що реалізує підприємство. Для цього необхідно

ввести в довідник "Номенклатура" нову групу "Продукція" та ввести новий рядок в

цій групі (найменування продукції, вид - продукція, ціна тощо); в графу

кількість ввести кількість замовленої продукції;

4) відобразити в документі Банковская выписка надходження на поточний

рахунок грошей від покупця: кореспондуючий рахунок - "Розрахунки з покупця-

ми”, вид ПДВ - 20%, субконто - конкретний покупець з довідника, замовлення –

відповідний договір, сума +, сума з ПДВ (див. рахунок-фактуру), Д/Р - "+",

субконто Д/Р - не доход не затрата. При заповненні банківської виписки можна

скористатися функцією "Подбор

по заказам" і вибрати серед документів відповідний заповнений рахунок-фак-

туру (рис. 23).

Рис. 23. Вікно Счет-фактура

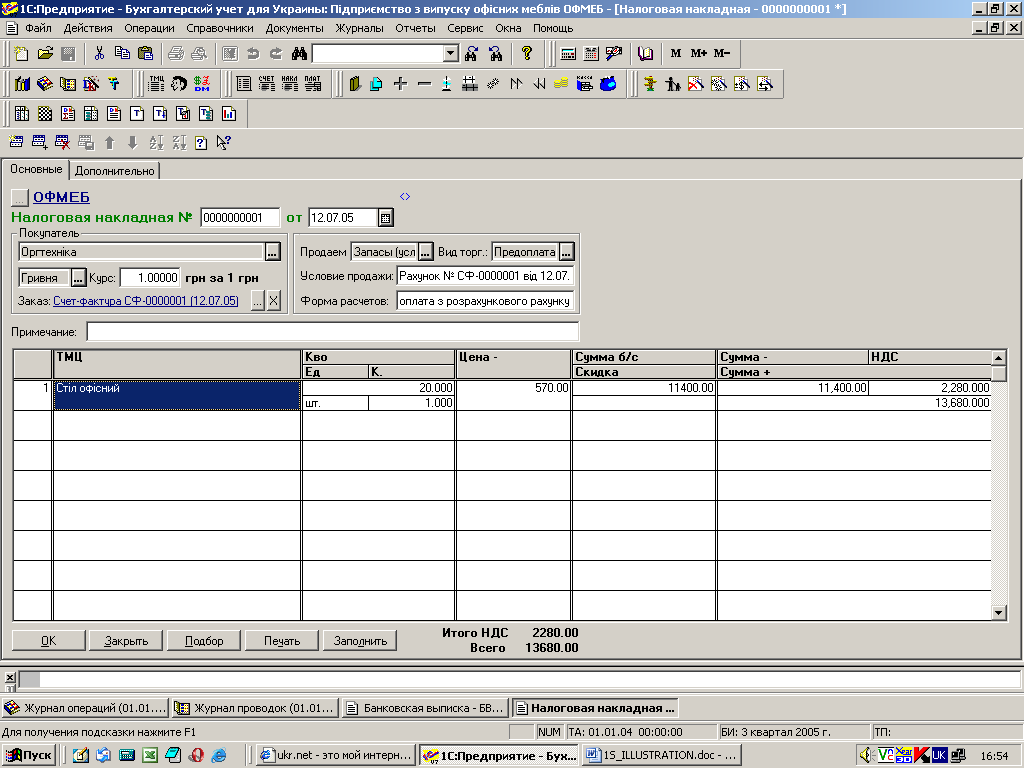

оформити податкові зобов’язання шляхом виписки і реестрації податкової наклад-

ної. Вводити податкову накладну зручніше, скориставшись вбудованою можли-

вістю "Ввести на основании". Для цього потрібно: в журналі операцій вибрати від-

повідний документ "Банковская выписка", поставити на нього маркер миші, далі

активізувати позицію меню: Действия - Ввести на основании (рис. 24).

Рис. 24. Вікно Налоговая накладная

Також можна ввести документ через позицію меню Документы – Налоговый

учет — Налоговая накладная і далі заповнити податкову накладну.

Для того, щоб побачити результат проведення операції з отримання передопла

миші на відповідну банківську виписку. Тоді в нижній частині журналу - в Жур-

нале проводок - можна побачити відповідні проводки, які були сформовані прове-

денням даного документу, а саме:

Д-т - 311 "Поточні рахунки в національній валюті", К-т - 68.1.1 "Розрахун-

ки за авансами одержаними в національній валюті" на суму отриманого авансу

(сума з ПДВ);

2) Д-т - 643 "Податкові зобов'язання", К-т - 6415 "ПДВ" на суму отриманого ПДВ

(рис. 25).

Рис. 25. Вікна для відображення результатів проведення операції з отримання

передоплати від покупця