18. Облік фінансових результатів підприємства

18.1. Порядок визначення фінансового результату діяльності підпри-

ємства

Для цього слід виконати такі дії:

відкрити позицію меню Документы - Прочие - Финансовые результаты, вибрати

етап визначення фінансових результатів – Определение финансового результата;

документ заповнюється на кінець місяця.

В результаті проведення документу (див. Журнал операций) витрати з кредиту

рахунків класу 9 списуються на дебет рахунку 791 "Результат основної діяльнос-

ті" на суму витрат, а доходи від реалізації продукції з дебету рахунку 701 "Доход

від реалізації готової продукції" списується на кредит рахунку 791 "Результат

основної діяльності". Тепер на рахунку 791 за підсумками місяця визначено фінан-

совий результат: кредитове сальдо на цьому рахунку свідчить про прибуток

підприємства в цьому місяці, а дебетове сальдо - про збитки підприємства. В кінці

року рахунок 791 закривається, а його сальдо списується на рахунок 44

"Нерозподілений прибуток (збитки)".

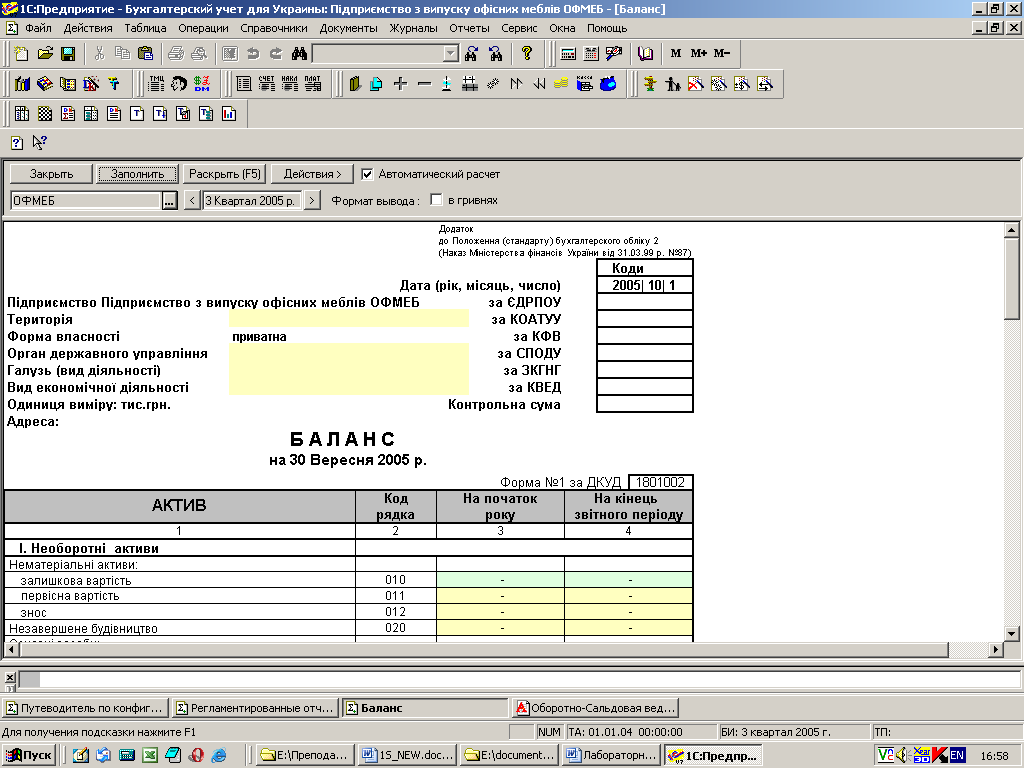

18.2. Порядок заповнення бухгалтерського балансу

Для цього слід виконати такі дії:

відкрити позицію меню Отчеты - Регламентированные отчеты - Баланс

(стандарт №2);

вибрати квартал, за який потрібно сформувати бухгалтерський баланс.

Для заповнення балансу можна скористатися функцією Заполнить .

19. Формування первинних бухгалтерських документів та звітів

Для цього слід виконати такі дії:

1) через команду головного меню Документы викликати відповідний документ та за допомогою кнопки Печать роздрукувати його (прикладі наведені на рис. 43-44);

2) через команду головного меню Отчёты викликати будь-який стандартний звіт, сформувати його (за допомогою кнопки Сформировать) та шляхом активізації комадної послідовності Файл – Печать роздрукувати його (приклади наведені на рис. 45-47);

3) через командну послідовність Отчёты Регламентированные отчёты вибрати будь-який регламентований звіт, наприклад, Баланс (стандарт № 2), відкрити і заповнити його, після чого здійснити друк (рис. 48).

Рис. 43. Прибутковий касовий ордер

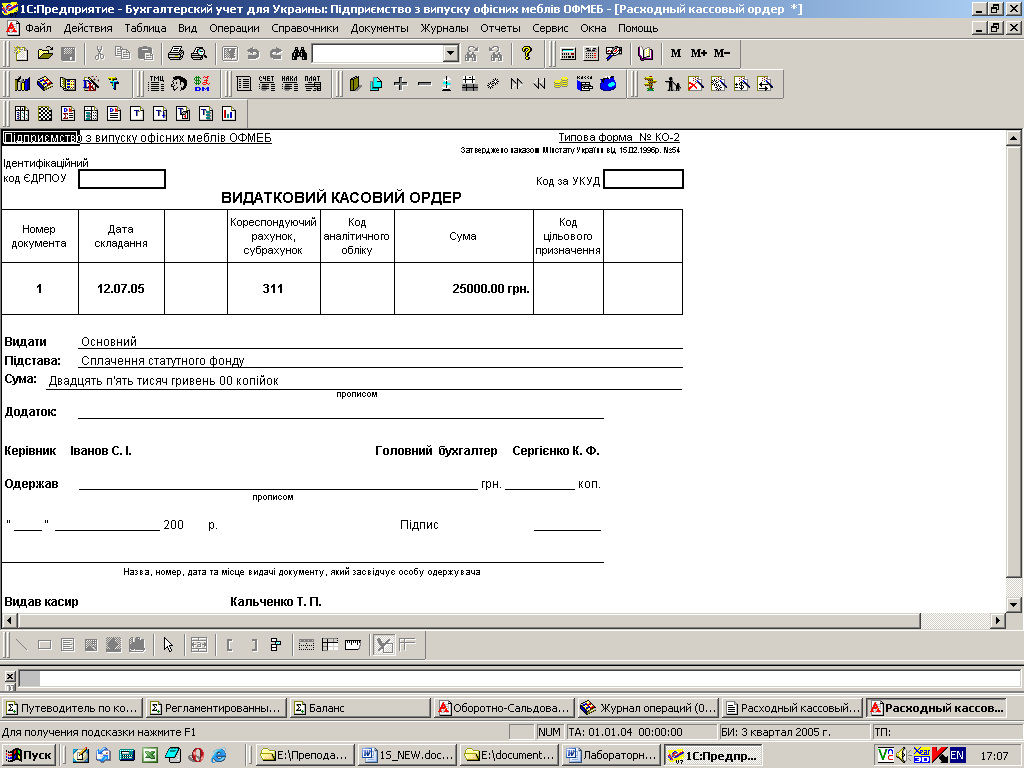

Рис. 44. Видатковий касовий ордер

Рис. 45. Оборотно-сальдова відомість

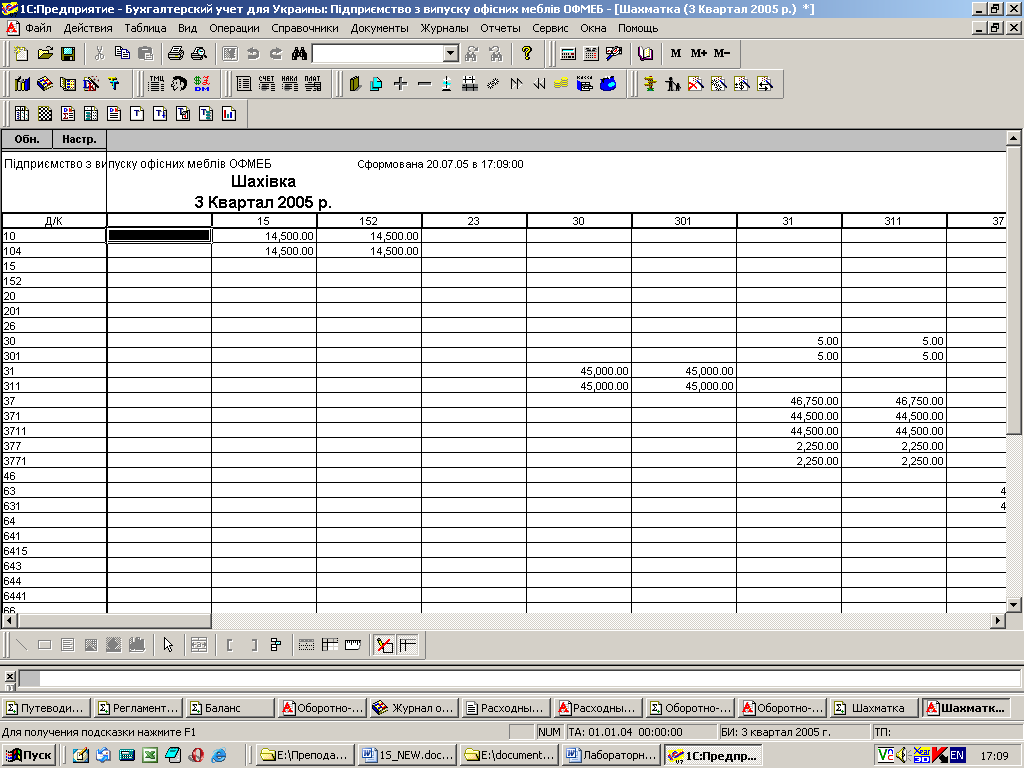

Рис. 46. Шахівка

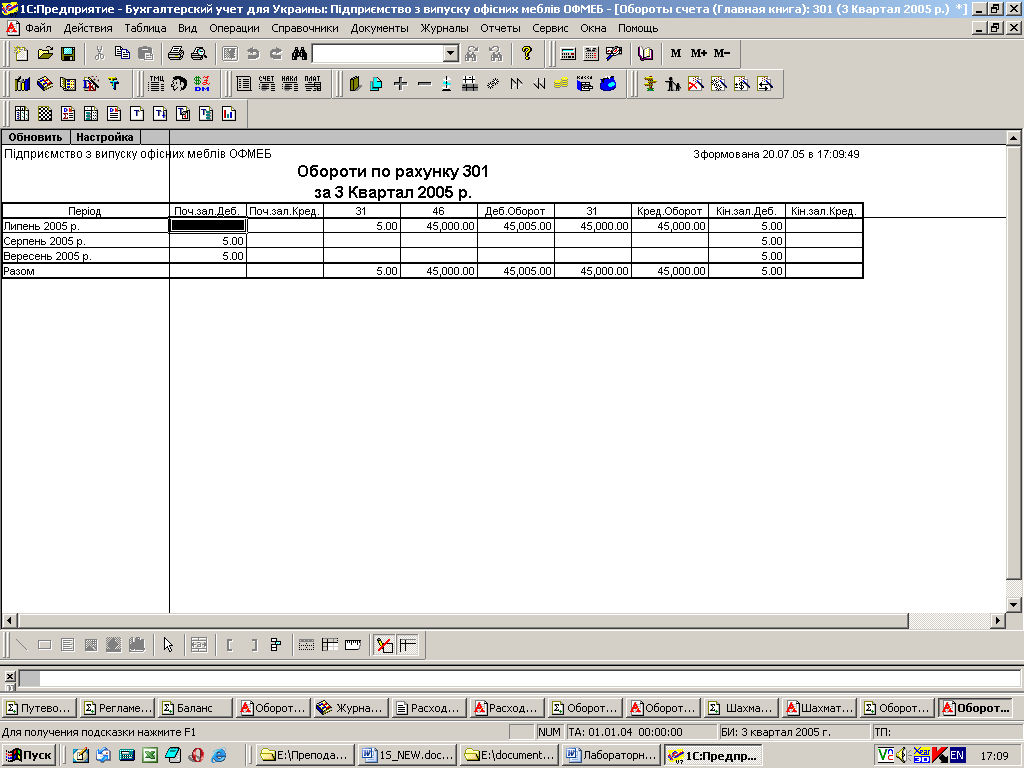

Рис. 47. Голона книга. Обороти по рахунку

Рис. 48. Баланс підприємства