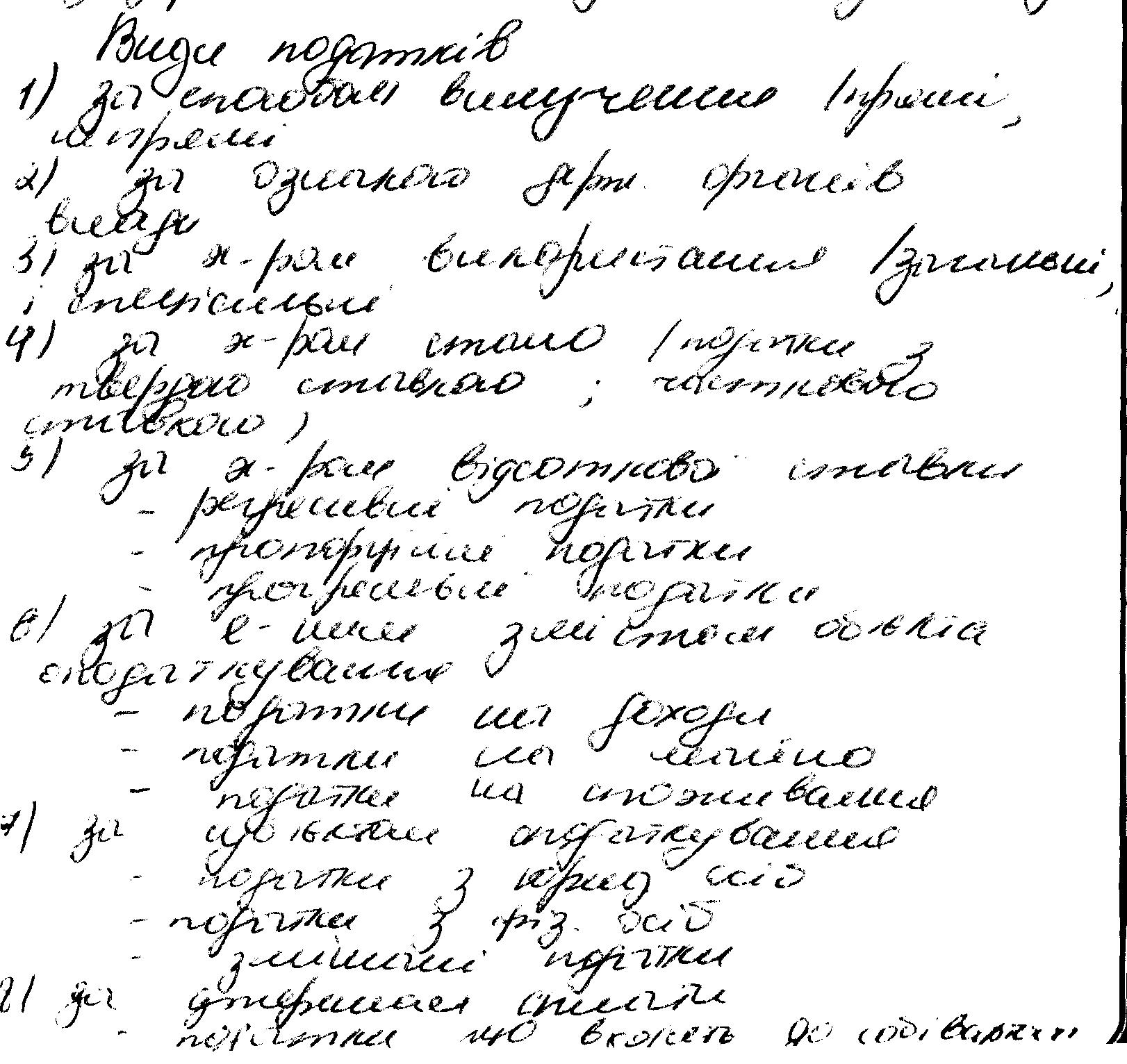

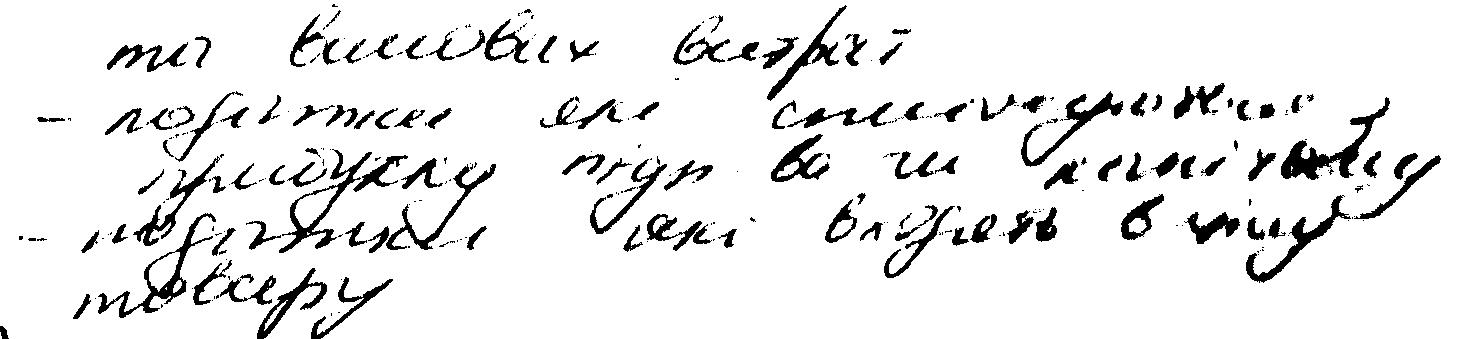

27) Класифікація податків за різними критеріями.

28) Сутність і наукові принципи побудови податкової системи.

Податкова система — продукт податкового законодавства. Вона створюється в результаті прийняття низки законодавчих актів, які затверджують відповідні принципові положення, види податків, порядок нарахування й утримання кожного з них, обов'язки для всіх суб'єктів оподаткування.

Світова фінансова наука сформувала принципи, які визначають науковий підхід до характеристики внутрішньої сутності і суспільного призначення податкової системи.

1. Принцип вигоди та адміністративної зручності. Цей принцип наголошує на тому, що втрати добробуту в результаті сплати податків мають бути співмірними для платників з тими вигодами, котрі вони отримують за рахунок фінансованих з податкових надходжень потреб і суспільних благ. Суть адміністративної зручності полягає в тому, що податкова система має бути максимально зручною для платників і для державних структур з погляду змісту податкової роботи і податкового законодавства, механізму збирання податків та контролю над податковими процесами.

2. Принцип платоспроможності. Цей принцип декларує, що тягар оподаткування має розподілятись відповідно до платоспроможності платника податків (розміру доходу, обсягу споживання, вартості майна тощо). З принципом платоспроможності пов'язані питання горизонтальної і вертикальної рівності в оподаткуванні. Горизонтальна рівність передбачає, що платники податків з однаковою платоспроможністю і податковою базою за доходом чи майном сплачують одинакові суми податків протягом певного періоду. Вертикальна рівність досягається в тому випадку, коли платники податків з різною платоспроможністю сплачують різні за величиною суми податків, що диференціюються відповідно до певних етичних принципів соціальної справедливості.

3. Принцип визначальної бази. В основу побудови певної податкової системи має бути покладена соціально-економічна доктрина держави. Економічна доктрина держави може базуватись на одному з напрямів економічної думки — класичному і неокласичному, кейнсіанському і посткейнсіанському, марксистському і немарксистському. Кожний напрям економічної теорії передбачає свою модель економічної, фінансової і податкової політики. Проте суть не стільки в положеннях самої теорії, скільки в її наявності. Визначивши свою економічну доктрину на основі того чи іншого напряму теорії, держава розробляє стратегію і тактику досягнення поставленої мети.

Основною складовою податкової системи є система оподаткування — сукупність встановлених чинним законодавством держави податків і зборів, а також механізмів і способів їх розрахунку і сплати до бюджету та інших державних цільових фондів.

Принципи оподаткування, які вперше були сформульовані А. Смітом у праці "Дослідження природи і причин багатства народів" і з якими пізніше, як правило, погоджувались вчені, зводяться до чотирьох понять: загальність, справедливість, визначеність, зручність. Ці загальні принципи оподаткування поступово розширювалися під впливом соціально-економічних і політичних перетворень у світі.