7 8 МЕтодика оценки эффективности финансовой деятельности п/п

/ группа показателей характеризует ликвидность (платежеспособность) организации. Ликвидность — это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь балансовой стоимости. Платежеспособность — это способность своевременно в полном объеме погашать свои финансовые обязательства Коэффициенты ликвидности следует рассматривать в нескольких аспектах: в отношении к нормативу и в отношении тенденции развития. Коэффициент абсолютной ликвидности свидетельствует о способности анализируемого субъекта оплачивать краткосрочные обязательства собственными быстроликвидны-ми активами, причем чем выше данный показатель, тем больше гарантия погашения долгов.

Коэффициент текущей ликвидности показывает возможности организации покрывать краткосрочные обязательства текущими активами.

Коэффициент восстановления (утраты) платежеспособности характеризует реальную возможность организации восстановить либо утратить платежеспособность в течение определенного периода.

Коэффициент утраты платежеспособности рассчитывается, когда коэффициент текущей ликвидности или коэффициент обеспеченности собственными средствами удовлетворяют требованиям норматива.

II группа показателей позволяет оценить финансовую устойчивость организации. Важно, что коэффициент обеспеченности собственными оборотными средствами наряду с коэффициентом текущей ликвидности официально признаны основополагающими показателями финансового состояния предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие в организации средств, необходимых для обеспечения ее финансовой устойчивости.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств организация привлекает на 1 руб. собственных.

/// группа показателей позволяет проанализировать финансовую независимость организации, причем необходимо учитывать, что показатели финансовой независимости тесно связаны с показателями финансовой устойчивости. Так, коэффициент финансовой автономии отражает долю собственного капитала в балансе, а коэффициент финансовой зависимости — долю заемных источников.

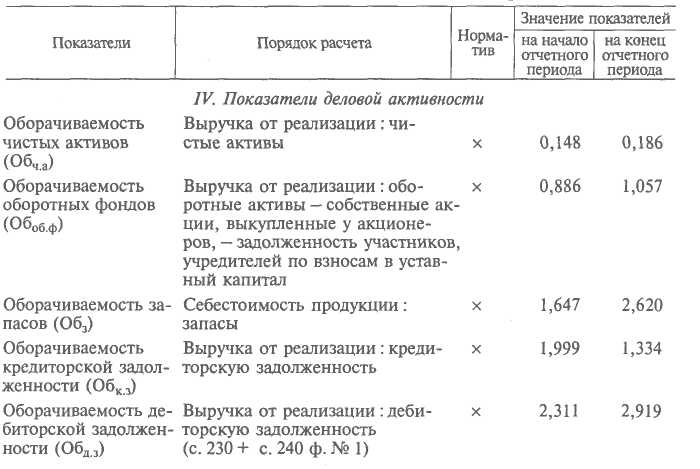

IV группа — показатели деловой активности организации. Им следует уделить особое внимание, так как они характеризуют интенсивность и эффективность использования соответствующего вида средств.

Оборачиваемость чистых активов определяет число оборотов, совершаемых ими в течение определенного периода и приносящих соответствующий эффект в виде прибыли.

Оборачиваемость запасов свидетельствует о степени их участия в себестоимости произведенной продукции. Возрастание данного показателя следует трактовать как более эффективное управление имеющимися в распоряжении организации запасами.

Оборачиваемость кредиторской задолженности характеризует степень эффективности работы организации с контрагентами-кредиторами. Данный коэффициент выражает степень эффективности использования «бесплатных» источников покрытия потребности в оборотных средствах. Увеличение его значения свидетельствует о росте скорости оплаты задолженности организации а снижение — об увеличении покупок в кредит.

Оборачиваемость дебиторской задолженности показывает, насколько быстро организация получает платежи по счетам дебиторов. Возрастание показателя сигнализирует о сокращении среднего срока погашения дебиторской задолженности, высвобождении средств и росте деловой активности организации.