9 Идентификация законов распределения случайных величин

Идентификация законов распределения случайных величин осуществляется на основе собранной статистической информации, представленной в таблице 8.1. На основе полученной репрезентативной выборки необходимо сделать предположение о законе распределения исследуемой случайной величины, рассчитать его основные параметры и проверить выдвинутую гипотезу о виде закона распределения с помощью критерия согласия Пирсона χ2 (хи-квадрат).

Рассмотрение начнем со случайной величины СВ9 – количество доп. удаленных подключений после тел. консультации. СВ9 – это непрерывная случайная величина. Проверка статистической гипотезы осуществляется с использованием электронной таблицы Microsoft Excel. Статистические данные о количестве оформленных заявок на потребительский кредит рассматриваются за 100 дней, т.е. произведена выборка объемом n=100. Преобразуем эту выборку в интервальный ряд, рассчитаем частоты попадания данной случайной величины в полученные интервалы и определим числовые характеристики эмпирического распределения.

В качестве первого приближения разбиения имеющейся выборки на интервалы будем использовать формулу Стерджесса:

![]() ,

,

где n – число единиц

совокупности; S – число интервалов. В

нашем случае

![]() ,

т. е. принимаем число интервалов S = 8.

,

т. е. принимаем число интервалов S = 8.

Длина интервала:

![]()

Числовые характеристики эмпирического распределения представлены в таблице 9.1.

Таблица 9.1

Эмпирическое распределение СВ3 – количество доп. удаленных подключений после тел. консультации его числовые характеристики

№ |

Начало интервала, xi |

Конец интервала, xi+1 |

Частота, Mi |

Частость, Wi |

Центр интервала, Xi ср |

Средн. Выб., Mi*Xi ср |

Отклон-е от среднего, (Xi -Xв) |

Квадрат отклон-я, (Xi -Xв)2 |

(Xi-Xв)2*Mi |

1 |

0,000 |

1,125 |

5 |

0,05 |

0,56 |

2,81 |

-4,33 |

18,76 |

93,80 |

2 |

1,125 |

2,250 |

8 |

0,08 |

1,69 |

13,50 |

-3,21 |

10,28 |

82,24 |

3 |

2,250 |

3,375 |

12 |

0,12 |

2,81 |

33,75 |

-2,08 |

4,33 |

51,98 |

4 |

3,375 |

4,500 |

16 |

0,16 |

3,94 |

63,00 |

-0,96 |

0,91 |

14,63 |

5 |

4,500 |

5,625 |

20 |

0,20 |

5,06 |

101,25 |

0,17 |

0,03 |

0,57 |

6 |

5,625 |

6,750 |

18 |

0,18 |

6,19 |

111,38 |

1,29 |

1,67 |

30,13 |

7 |

6,750 |

7,875 |

12 |

0,12 |

7,31 |

87,75 |

2,42 |

5,85 |

70,20 |

8 |

7,875 |

9,000 |

9 |

0,09 |

8,44 |

75,94 |

3,54 |

12,56 |

113,02 |

∑ |

|

|

100,00 |

1,00 |

|

489 |

|

|

457 |

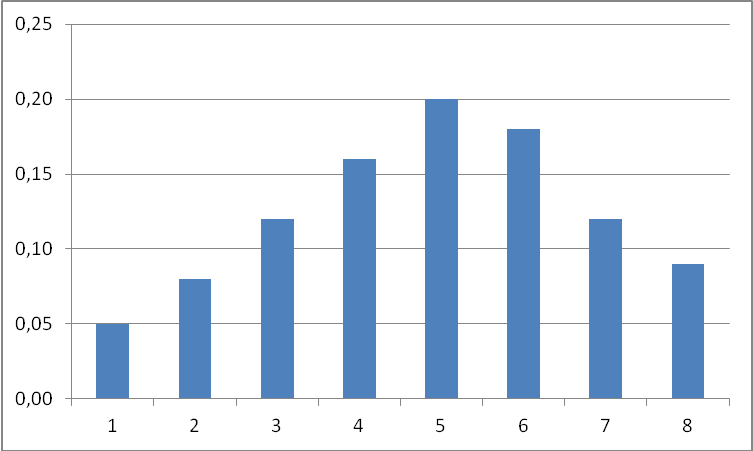

Далее построим гистограмму эмпирического распределения случайной величины СВ3 – количества доп. удаленных подключений после тел. консультации по частостям Wi (рисунок 9.1).

Рисунок 9.1 – Гистограмма эмпирического распределения количество доп. удаленных подключений после тел. консультации

Вид полученной гистограммы позволяет предположить, что исследуемая случайная величина подчиняется нормальному закону.

Выдвигаем гипотезу H0 о том, что расхождение эмпирических и теоретических частот нормального распределения не значимы.

Проверим гипотезу о нормальном распределении генеральной совокупности при уровне значимости α. Для этого:

1) по заданному эмпирическому распределению вычислим выборочную среднюю Xв, выборочное среднее квадратическое отклонение σ, а также среднее арифметическое концов интервалов Xi (см. таблицу 9.1).

Выборочная средняя:

Дисперсия:

,

,

где S – число интервалов выборочного интервального ряда.

Среднее квадратическое

отклонение (СКО):

![]()

2) пронормируем Xi, т.е. перейдем к случайной величине Z, и вычислим концы интервалов по формулам:

![]() и

и

![]()

3) найдем вероятность

попадания случайной величины X в частичный

интервал (Xi, Xi+1) по формуле:

![]() ,

где

,

где

![]() функция

Лапласа.

функция

Лапласа.

Решение пунктов 2 и 3 сведено в таблицу 9.2.

Таблица 9.2

Вычисление теоретических вероятностей попадания в заданный интервал нормально распределенной случайной величины Х1

№ интер-вала |

Xi |

Xi+1 |

Zi |

Zi+1 |

Ф(Zi) |

Ф(Zi+1) |

Pi |

1 |

0,000 |

1,125 |

-2,29 |

-1,76 |

-0,4887 |

-0,4608 |

0,0279 |

2 |

1,125 |

2,250 |

-1,76 |

-1,24 |

-0,4608 |

-0,39251 |

0,06829 |

3 |

2,250 |

3,375 |

-1,24 |

-0,71 |

-0,39251 |

-0,26115 |

0,13136 |

4 |

3,375 |

4,500 |

-0,71 |

-0,18 |

-0,26115 |

-0,07142 |

0,18973 |

5 |

4,500 |

5,625 |

-0,18 |

0,34 |

-0,07142 |

0,13307 |

0,20449 |

6 |

5,625 |

6,750 |

0,34 |

0,87 |

0,13307 |

0,30785 |

0,17478 |

7 |

6,750 |

7,875 |

0,87 |

1,40 |

0,30785 |

0,41924 |

0,11139 |

8 |

7,875 |

9,000 |

1,40 |

1,92 |

0,41924 |

0,47257 |

0,05333 |

4) вычислим теоретические

частоты по формуле:

![]() ,

где n – объем выборки (сумма частот).

,

где n – объем выборки (сумма частот).

Вычислим наблюдаемое значение критерия по формуле:

5) сравним эмпирические и теоретические частоты с помощью критерия Пирсона, приняв число степеней свободы K = S-2-1, где S – число интервалов, и сделаем вывод о достоверности гипотезы.

Решение пунктов 4 и 5 представлено в таблице 9.3.

Таблица 9.3

Сравнение эмпирических и теоретических частот

№ интер-вала |

Эмпирическая частота Mi |

Pi |

Теоретическая частота Mi |

(Mi - Mi)2 |

|

1 |

5 |

0,0279 |

2,79 |

4,8841 |

1,7506 |

2 |

8 |

0,06829 |

6,829 |

1,37124 |

0,2008 |

3 |

12 |

0,13136 |

13,136 |

1,2905 |

0,0982 |

4 |

16 |

0,18973 |

18,973 |

8,83873 |

0,4659 |

5 |

20 |

0,20449 |

20,449 |

0,2016 |

0,0099 |

6 |

18 |

0,17478 |

17,478 |

0,27248 |

0,0156 |

7 |

12 |

0,11139 |

11,139 |

0,74132 |

0,0666 |

8 |

9 |

0,05333 |

5,333 |

13,4469 |

2,5214 |

Сумма |

100 |

|

|

|

5,1289 |

Уровень значимости:

![]()

Число степеней

свободы:

![]()

Используя таблицу

критических точек распределения χ2

Пирсона, по заданному уровню значимости

α и числу степеней свободы K, найдем

критическую точку:

![]() .

.

Т.к. χ2набл < χ2крит, то делаем вывод о том, что выдвинутая статистическая гипотеза о законе распределения принимается, т.е. случайная величина Х1 - количество оформленных заявок на потребительский кредит подчиняется нормальному закону.

При исследовании законов распределения случайных величин, используемых для создания имитационной модели бизнес-процесса предоставления кредита клиенту, было установлено, что нормальному закону распределения подчиняются следующие случайные величины:

СВ3 - количество отказов клиентам;

СВ4 - количество принятых заявок на телефонные консультации;

СВ5 - количество принятых заявок на удаленное подключение к программе заказчика;

СВ9 - количество доп. удаленных подключений после тел. консультации;

Результаты расчета параметров, характеризующих эти случайные процессы, представлены в таблице 9.4.

Таблица 9.4

Параметры, характеризующие нормальный закон распределения

моделируемых случайных величин

Случайная величина |

Выборочная средняя, Хв |

СКО, σ |

количество оформленных заявок, поступающих в отдел |

2,9826 |

7,01 |

количество отказов клиентам |

2,6309 |

3,77162 |

количество принятых заявок на телефонные консультации |

2,388 |

2,903682 |

количество принятых заявок на удаленное подключение к программе заказчика |

4,9566 |

2,808487 |

количество доп. удаленных подключений после тел. консультации |

5,1289 |

2,13676 |

Рассмотрим случайную величину СВ6 – количество принятых заявок на проведение выезда в офис заказчика. Это непрерывная случайная величина. Проверка статистической гипотезы осуществляется с использованием электронной таблицы Microsoft Excel. Статистические данные о количестве оформленных заявок на потребительский кредит рассматриваются за 100 дней, т.е. произведена выборка объемом n=100. Преобразуем эту выборку в интервальный ряд, рассчитаем частоты попадания данной случайной величины в полученные интервалы и определим числовые характеристики эмпирического распределения.

В качестве первого приближения разбиения имеющейся выборки на интервалы будем использовать формулу Стерджесса:

,

где n – число единиц совокупности; S – число интервалов. В нашем случае , т.е. принимаем число интервалов S = 8.

Длина интервала:

Числовые характеристики эмпирического распределения представлены в таблице 9.5.

Таблица 9.5

Эмпирическое распределение СВ6 – количества принятых заявок на проведение выезда в офис заказчика

№ |

Начало интервала, xi |

Конец интервала, xi+1 |

Частота, Mi |

Частость, Wi |

Центр интервала, Xi ср |

Средн. Выб., Mi*Xi ср |

Отклон-е от среднего, (Xi -Xв) |

Квадрат отклон-я, (Xi -Xв)2 |

(Xi-Xв)2*Mi |

1 |

0 |

0,875 |

29 |

0,29 |

0,4375 |

12,6875 |

-1,82 |

3,3124 |

96,0596 |

2 |

0,875 |

1,75 |

20 |

0,2 |

1,3125 |

26,25 |

-0,945 |

0,89303 |

17,8605 |

3 |

1,75 |

2,625 |

15 |

0,15 |

2,1875 |

32,8125 |

-0,07 |

0,0049 |

0,0735 |

4 |

2,625 |

3,5 |

12 |

0,12 |

3,0625 |

36,75 |

0,805 |

0,64803 |

7,7763 |

5 |

3,5 |

4,375 |

9 |

0,09 |

3,9375 |

35,4375 |

1,68 |

2,8224 |

25,4016 |

6 |

4,375 |

5,25 |

7 |

0,07 |

4,8125 |

33,6875 |

2,555 |

6,52803 |

45,6962 |

7 |

5,25 |

6,125 |

5 |

0,05 |

5,6875 |

28,4375 |

3,43 |

11,7649 |

58,8245 |

8 |

6,125 |

7 |

3 |

0,03 |

6,5625 |

19,6875 |

4,305 |

18,533 |

55,5991 |

∑ |

|

|

100 |

1 |

|

2,2575 |

|

|

3,07291 |

Далее построим гистограмму эмпирического распределения случайной величины СВ6 –количества принятых заявок на проведение выезда в офис заказчика по частостям Wi (рисунок 9.2).

Рисунок 9.2 – Гистограмма эмпирического распределения количества оформленных заявок

Вид полученной гистограммы позволяет предположить, что исследуемая случайная величина подчиняется показательному (экспоненциальному) закону.

Далее выдвигаем гипотезу H0 о том, что расхождение эмпирических и теоретических частот экспоненциального распределения не значимы.

Проверим гипотезу о распределении генеральной совокупности по показательному закону при уровне значимости α. Для этого:

1) по заданному эмпирическому распределению вычислим выборочную среднюю Xв:

Выборочная средняя:

,

,

где S – число интервалов выборочного интервального ряда

2) примем в качестве оценки параметра λ показательного распределения величину, обратную выборочной средней:

![]()

3) найдем вероятность попадания случайной величины X в частичные интервалы (Xi, Xi+1) по формуле:

![]()

Решение пункта 3 сведено в таблицу 9.6.

Таблица 9.6

Вычисление теоретических вероятностей попадания в заданный интервал экспоненциально распределенной случайной величины 5

№ интер-вала |

Xi |

Xi+1 |

-λ· Xi |

-λ· Xi+1 |

e-λ· Xi |

e-λ· Xi+1 |

Pi |

1 |

0,000 |

0,875 |

0,000 |

-0,388 |

1,000 |

0,679 |

0,321 |

2 |

0,875 |

1,750 |

-0,388 |

-0,775 |

0,679 |

0,461 |

0,218 |

3 |

1,750 |

2,625 |

-0,775 |

-1,163 |

0,461 |

0,313 |

0,148 |

4 |

2,625 |

3,500 |

-1,163 |

-1,550 |

0,313 |

0,212 |

0,100 |

5 |

3,500 |

4,375 |

-1,550 |

-1,938 |

0,212 |

0,144 |

0,068 |

6 |

4,375 |

5,250 |

-1,938 |

-2,326 |

0,144 |

0,098 |

0,046 |

7 |

5,250 |

6,125 |

-2,326 |

-2,713 |

0,098 |

0,066 |

0,031 |

8 |

6,125 |

7,000 |

-2,713 |

-3,101 |

0,066 |

0,045 |

0,021 |

4) вычислим теоретические частоты по формуле:

, где n – объем выборки (сумма частот).

Вычислим наблюдаемое значение критерия по формуле:

5) сравним эмпирические и теоретические частоты с помощью критерия Пирсона, приняв число степеней свободы K = S-2, где S – общее количество интервалов, и сделаем вывод о достоверности гипотезы.

Решение пунктов 4 и 5 представлено в таблице 9.7.

Таблица 9.7

Сравнение эмпирических и теоретических частот

№ интер-вала |

Эмпирическая частота Mi |

Pi |

Теоретическая частота Mi |

(Mi - Mi)2 |

|

1 |

29 |

0,321 |

32,131 |

9,806 |

0,305 |

2 |

20 |

0,218 |

21,807 |

3,266 |

0,150 |

3 |

15 |

0,148 |

14,800 |

0,040 |

0,003 |

4 |

12 |

0,100 |

10,045 |

3,823 |

0,381 |

5 |

9 |

0,068 |

6,817 |

4,765 |

0,699 |

6 |

7 |

0,046 |

4,627 |

5,632 |

1,217 |

7 |

5 |

0,031 |

3,140 |

3,459 |

1,102 |

8 |

3 |

0,021 |

2,131 |

0,755 |

0,354 |

Сумма |

100 |

|

|

|

4,210 |

Уровень значимости:

Число степеней

свободы:

![]()

Используя таблицу

критических точек распределения χ2

Пирсона, по заданному уровню значимости

α и числу степеней свободы K, найдем

критическую точку:

![]() .

.

Т.к. χ2набл < χ2крит, то делаем вывод о том, что выдвинутая статистическая гипотеза о законе распределения принимается, т.е. случайная величина Х5 - количество заключенных договоров на ипотечное кредитование подчиняется показательному (экспоненциальному) закону.

При исследовании законов распределения случайных величин, используемых для создания имитационной модели бизнес-процесса предоставления кредита клиенту, было установлено, что показательному (экспоненциальному) закону распределения подчиняются следующие случайные величины:

СВ1 – время между поступлениями заявок (мин.)

СВ2 – длительность определения статуса заказчика (мин.)

СВ6 – количество принятых заявок на проведение выезда в офис заказчика;

СВ7 – длительность заполнения журнала заданий (мин.)

СВ8 – длительность телефонной консультации (мин.)

СВ10 – длительность удаленного подключения к программе (мин.)

СВ11- количество доп. выездов в офис к заказчику

СВ12 – длительность консультации у заказчика (час.)

Результаты расчета параметров, характеризующих эти процессы, представлены в таблице 9.8.

Таблица 9.8

Значения параметра λ, характеризующие экспоненциальный закон

распределения случайных величин

Случайная величина |

Значение λ |

время между поступлениями заявок (мин.) |

0,05 |

длительность определения статуса заказчика (мин.) |

0,25 |

количество принятых заявок на проведение выезда в офис заказчика |

0,44 |

длительность заполнения журнала заданий (мин) |

0,21 |

длительность удаленного подключения к программе (мин.) |

0,05 |

количество доп. выездов в офис к заказчику |

0,38 |

длительность консультации у заказчика |

0,25 |

Значения параметра P, характеризующие вероятность наступления события

Случайная величина |

Значение P |

вероятность отказа в предоставлении консультационных услуг |

0,29 |

вероятность необходимости в телефонной консультации |

0,48 |

вероятность необходимости в удаленном подключении |

0,4 |

вероятность необходимости в выезде в офис заказчика |

0,14 |

вероятность необходимости в доп. удаленном подключении |

0,67 |

вероятность необходимости в доп. выезде в офис к заказчику |

0,27 |