Глава 12

Правовое регламентирование

Банковских счетов и регулирование денежного оборота

§ 1. Правовое регламентирование института банковского

счета.

§ 2. Виды банковских счетов. § 3. Правовое регулирование операций денежных расчетов.

§ 1. Правовое регламентирование института банковского счета

Правовое регламентирование банковского счета осуществляется на основе значительного числа нормативно-правовых актов и, что крайне важно, принадлежащих к различным отраслям законодательства Украины.

Институт банковского счета включает в себя:

совокупность правовых норм, регламентирующих содержание, цели банковского счета, связанные с ним права и обязанности различных лиц, систему отно шений, возникающих в связи с банковским счетом;

договор банковского счета, понимаемый в соответ ствии с общими и специальными нормами граждан ского права как соглашение об установлении граж данских прав и обязанностей клиента и банка;

383

— реально складывающиеся правоотношения между сторонами договора банковского счета, а также осуществляемые по счету операции.

Регулируются банковские счета общими нормативными актами государства — Конституцией Украины, Гражданским кодексом и специальными актами банковского законодательства.

На уровне норм специальных банковских законов следует указать статьи 47, 51, 55 Закона Украины «О банках и банковской деятельности».

В частности, ст. 51 определено, что для осуществления банковской деятельности банки открывают и ведут банковские счета для физических лиц в гривне и иностранной валюте. Осуществляются расчеты в наличной и безналичной формах соответственно с условиями, установленными нормативно-правовыми актами Национального банка Украины.

Отношения банка с клиентом регулируются законодательством Украины, нормативно-правовыми актами НБУ и договорами (соглашениями) между клиентом и банком (ст. 55).

Для раскрытия правовой основы банковского счета следует исходить из его сложности, так как он порождает применение комплексной совокупности правовых норм, относящихся к различным отраслям права.

Во-первых, банковский счет следует рассматривать, прежде всего, как один из факторов предпринимательской деятельности, реализация которого требует своих нормативов и правил осуществления. В этом смысле банковский счет рассматривается законодательством как один из компонентов исключительной банковской деятельности, что означает недопустимость ведения банковских счетов иными субъектами. Принадлежность счета к банковской деятельности предопределила публичный характер самого договора банковского счета, который для банка является обязательным в соответствии с Гражданским кодексом Украины.

Согласно действующему законодательству круг лиц — потенциальных клиентов банка — не ограничен. Одно и то же предприятие (субъект хозяйственной деятельности)

обращается в свой банк с просьбой открыть не один, а несколько счетов, кроме того, он имеет право открывать счета в других банках.

Принадлежность банковского счета к предпринимательской деятельности означает еще и стандартизацию видов и условий банковских счетов, разрабатываемых, как правило, на уровне каждого банка в пределах действующих нормативных требований. Эта практика имеет давно широкое применение во многих странах. Во многих банках в мире разрабатывают свои локальные нормативные акты, называемые либо «Правилами обслуживания клиентов», «Правилами ведения счетов», либо «Общими условиями заключения сделок». Для клиентов они являются обязательными, как уже было отмечено, в случае договорного признания. Украинские банки также разрабатывают и используют локальные нормативные акты.

В этом же смысле банки обязаны открывать счета физическим и юридическим лицам по определенным правилам, с соблюдением, установленных НБУ, требований. Эти требования отражают режим счета и дифференцируются в зависимости от вида счета. Не контролируя операции с клиентов, банк осуществляет по различным счетам различные операции.

Кроме того, в отношении банковских счетов у коммерческих банков существует публично-правовая обязанность сообщать налоговым органам по месту регистрации счетов сведения об открытых счетах в течение трех рабочих дней после открытия, а также коммерческий банк отсылает уведомление об открытии (закрытии) счета НБУ для включения в сводный электронный реестр собственников счетов.

Во-вторых, банковский счет можно рассматривать как юридический факт, порождающий правоотношения с множественным составом участников по поводу хранения и движения денег. В этом множественном составе, прежде всего, выделяются публично-правовые субъекты в виде налоговых органов государства и НБУ, и только затем частно-правовые субъекты в виде конкретного банка и клиентов, заключающих договор. При открытии банковского счета, прежде всего, возникают правоотношения меж-

384

385

ду

коммерческим банком и НБУ и между

коммерческим банком и налоговыми

органами. Затем второй ряд правоотношений

— между клиентами банка и правовыми

органами.

ду

коммерческим банком и НБУ и между

коммерческим банком и налоговыми

органами. Затем второй ряд правоотношений

— между клиентами банка и правовыми

органами.

В-третьих, обязанность субъектов хозяйственной деятельности хранить денежные средства в банке имеет сложную правовую природу. Сложность состоит в том, что, с одной стороны, эта обязанность является публично-правовой и ее установление обусловлено необходимостью обеспечения единства движения денежных потоков в государстве и контроле за этим процессом. С другой стороны, эта обязанность реализуется через частноправовую конструкцию — договор банковского счета, который в этом смысле предопределяется публично — правовым регулированием. Банк — сторона в договоре банковского счета. Он выполняет свои обязанности по договору, представляет клиента и реализует его интересы в отношениях с иными кредитными организациями и даже с их клиентами.

Клиент открывает счет в банке не только для того, чтобы хранить там деньги, а для того, чтобы получить возможность быстро и качественно осуществить денежные платежи с любым своим контрагентом.

Общими чертами договора на открытие банковского счета являются: консенсуальный характер, взаимность прав и обязанностей, возмездность.

При решении вопроса о праве на банковский счет необходимо определить:

а) кто является субъектом права на счет, то есть кто выступает в качестве клиента банка или с кем банк вправе заключить договор;

б) сколько и каких счетов может иметь данный субъект. Ответ на первый вопрос дает «Инструкция о порядке

открытия и использования счетов в национальной и иностранной валюте», утвержденная постановлением Правления НБУ от 18 декабря 1998 года № 527 с последующими изменениями и дополнениями. Согласно пункту 1.2. раздела 1 «банки открывают счета зарегистрированным в установленном порядке юридическим и физическим лицам — субъектам предпринимательской деятельности, филиалам, представительствам, в том числе структурным

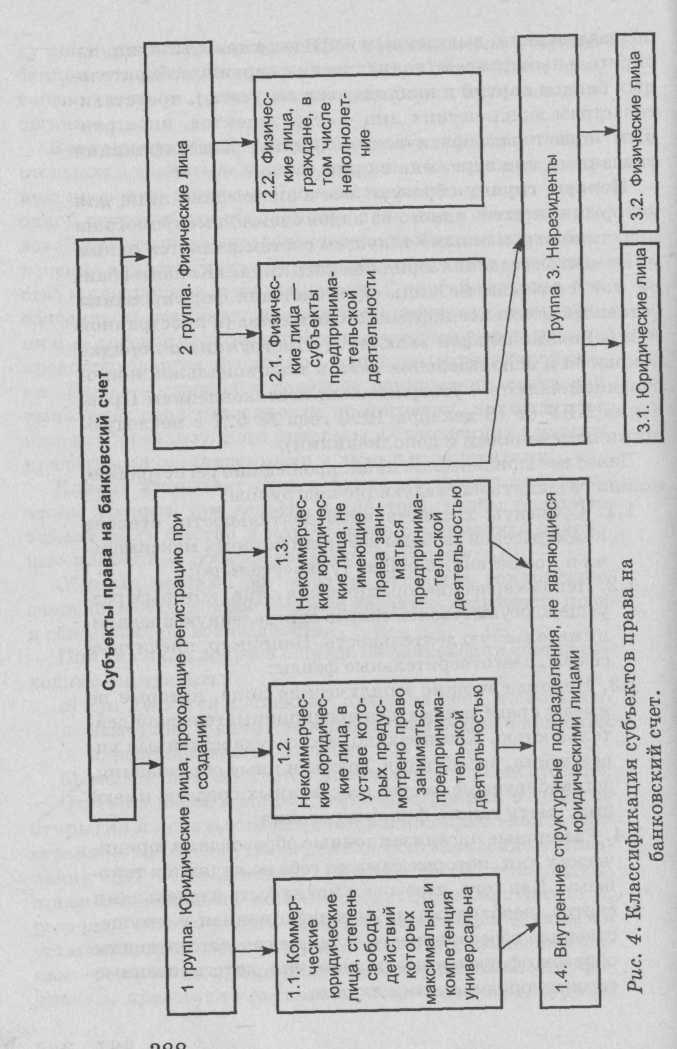

подразделениям, выделенным в процессе приватизации, избирательным фондам (политических партий, избирательных блоков партий и кандидатов в депутаты), представительствам юридических лиц — нерезидентов, иностранным инвесторам, физическим лицам». Классификация указанных лиц отражена на рис. 4.

Первую группу образуют все юридические лица для которых открытие одного из видов счетов, именуемого на практике «временным» текущим счетом является одним из моментов создания юридического лица. «Клиенты банка могут открывать лишь один счет для формирования уставного фонда хозяйственного общества (в иностранной или (и) национальной валюте». («Инструкция о порядке открытия и использования счетов в национальной и иностранной валюте», утвержденная постановлением Правления НБУ от 18 декабря 1998 года № 527 с последующими изменениями и дополнениями).

Далее все юридические лица, прошедшие регистрацию, можно разделить на следующие подгруппы:

1.1. Субъекты хозяйственной деятельности, степень коммерческой свободы действий которых максималь на и компетенция общая (универсальна);

Некоммерческие юридические лица, которым раз решено осуществлять только определенную предпри нимательскую деятельность. Например, кредитные союзы, благотворительные фонды;

Некоммерческие юридические лица, которые не имеют права заниматься предпринимательской дея тельностью. Как правило, это государственные уч реждения, ассоциации, союзы и иные образования, финансируемые за счет собственных средств, имею щих смету такого финансирования;

Различные организационные образования юриди ческих лиц, которые сами по себе не являются тако выми. Для того, чтобы они могли быть владельцами счетов, необходима их организационная и имуще ственная обособленность, а также соответствующим образом оформленные полномочия, делегированные самими юридическими лицами.

386

387

Третью группу субъектов, имеющих право открыть счет в украинских банках, образуют организации и физические лица, обозначаемые в банковской практике как нерезиденты. Это физические лица: нерезиденты — граждане Украины, которые постоянно проживают за пределами Украины; нерезиденты — иностранцы и лица без гражданства, которые временно находятся на территории Украины сроком до 1 года; резидентам — иностранцам и лицам без гражданства, которые получили разрешение (вид) на жительство в Украине.

Нерезиденты — юридические лица и иные организации, которые созданы в различных государствах в соответствии с их национальным законодательством, международные организации, их филиалы и представительства. Их право на банковский счет обусловлено дополнительными требованиями и выделены в Инструкции в отдельные разделы и пункты.

Все перечисленные субъекты права на банковский счет (см. рис. 4) могут реализовать это право и делают это по собственному усмотрению и выбору.

Количество счетов, открываемых одному предприятию, определяет «Инструкция о порядке открытия и использования счетов в национальной и иностранной валюте».

Итак, выбор количества счетов и банка для обслуживания осуществляется по усмотрению будущего клиента. При открытии банковского счета есть условия, которые не могут определяться сторонами по договору, поскольку являются стандартными и обеспечивают одинаковое понимание и сопоставимость банковских операций, например, режим работы счета.