Плата (налог) за землю

Размеры и порядок платы за использование земельных ресурсов, а также направления использования средств, которые поступили от платы за землю, ответственность плательщиков и контроль за правильностью исчисления и взыскивания земельного налога определяется Законом Украины «О плате за землю» от 3 июля 1992 года. Законом Украины от 19 сентября 1996 года № 378/96-ВР этот Закон изложен в новой редакции, (с последующими изменениями и дополнениями).

Согласно этому Закону использование земли в Украине является платным. Плата за землю взыскивается в виде земельного налога или арендной платы, который определяется в зависимости от денежной оценки земель, где:

земельный налог — это обязательный платеж, кото рый взыскивается с юридических и физических лиц за пользование земельными участками;

арендная плата — это платеж, который арендатор вносит арендодателю за пользование земельным уча стком, согласно Закону Украины «Об аренде земли» от 6 октября 1998 года;

денежная оценка — капитализированный рентный доход с земельного участка.

Земельный налог уплачивают владельцы земельных участков, земельных частиц (паев) и землепользователи, кроме арендаторов и инвесторов — участников соглашения о распределении продукции.

Субъектом платы за землю (плательщиком) является владелец земельного участка, земельной частицы (пая) и землепользователь, в том числе арендатор.

Используя категории «плательщик налога» и «субъект платы за землю», Закон допускает неточность при отнесении к той или другой категории арендаторов.

Как вытекает с Земельного кодекса и Закона о плате за землю, лица, которые используют земельные участки в хозяйственном обороте, делятся на владельцев, пользователей и арендаторов земельных участков. Субъектами арендных отношений при аренде земли выступают арендодатель и арендатор. Согласно со ст. 5 Закона об аренде земли арендодателями являются:

граждане и юридические лица Украины, в собствен ности которых пребывают земельные участки;

органы местного самоуправления (относительно зе мельных участков, которые пребывают в коммуналь ной собственности);

государственные администрации различных уровней (относительно земельных участков, которые пребы вают в государственной собственности).

Как следует из вышеизложенного, сдавать в аренду земельный участок могут только арендодатели, которым этот Участок принадлежит на правах собственности. Следова-

192

193

Таблица

3.

Земельные участки, денежная оценка которых проведена

Таблица 2.

Статьи Закона Украины «О плате за землю» |

Вид земельного участка |

Ставки земельного налога с 1 га земли в процентах от их денежной оценки |

Ст. 6 |

Пашня, сенокос, пастбище |

0,10 |

Многолетние насаждения |

0,03 |

|

4.1 Ст. 7 |

Земли населенных пунктов |

1,00 |

4.1 Ст. 8 |

Земельные участки предприятий промышленности, транспорта, связи и другого назначения |

5,00 |

4.2 Ст. 8 |

Земельные участки, предоставленные для железнодорожного транспорта, Вооруженных Сил Украины и других военных формирований, созданных в соответствии с законодательством Украины |

0,02 |

Ст. 9 |

Земельные участки, предоставленные во временное пользование на землях природоохранительного, оздоровительного, рекреационного и историко-культурного назначения |

50,00 |

4.1 Ст. 10 |

Земельные участки, предоставленные на землях лесного фонда |

Взыскивается, как составляющая, плата за использование лесных ресурсов, которая определяется лесным законодательством. |

Ст'11 |

Земельные участки, предоставленные на землях водного фонда |

0,30 |

194

тельно, только в случае, если арендодатель является также и владельцем земельного участка, то при сдаче его в аренду стороны должны заключать договор аренды земельного участка. В этом случае арендатор земельного участка перечисляет арендодателю арендную плату за землю, а тот в свою очередь выплачивает в соответствующий бюджет налог на землю. При этом размер арендной платы, который пребывает в государственной и коммунальной собственности, не может быть меньше налога на землю.

Таким образом, объектом платы за землю является земельный участок, а также земельная частица (пай), которая пребывает в собственности или пользовании, в том числе на условиях аренды.

Размер земельного налога не зависит от результатов хозяйственной деятельности владельцев земли и землепользователей.

Ставки земельного налога, порядок вычисления и уплаты земельного налога не могут устанавливаться или меняться другими законодательными актами, кроме этого Закона и их размер зависит от региона Украины и целевого использования земельного участка.

В зависимости от целевого использования земельные участки делятся на:

195

земли

сельскохозяйственного назначения;

земли

сельскохозяйственного назначения;земли населенных пунктов;

несельскохозяйственного назначения;

другие.

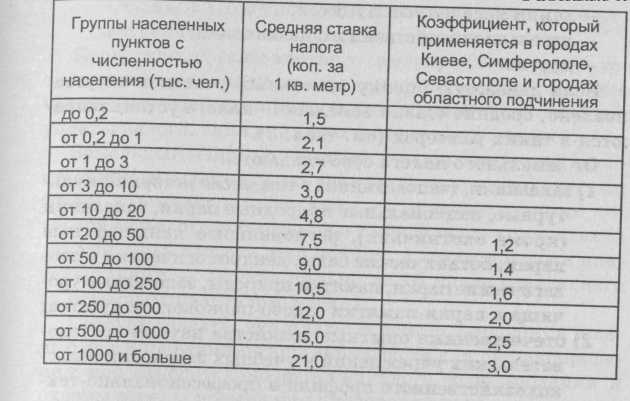

Если денежную оценку земельных участков не установлено, средние ставки земельно! налога устанавливаются в таких размерах (см. табл. 3).

От земельного налога освобождаются:

заказники, (заповедники) в том числе историко-куль турные, национальные природные парки, заказники (кроме охотничьих), региональные ландшафтные парки, ботанические сады, дендрологические и зоо логические парки, памятки природы, заповедные уро чища и парки-памятки садово-паркового искусства;

отечественные опытные хозяйства научно-исследо вательских учреждений и учебных заведений сельс кохозяйственного профиля и профессионально-тех нических училищ;

органы государственной власти и органы местного самоуправления, органы прокуратуры, заведения, уч реждения и организации, которые полностью удер живаются за счет бюджета (за исключением Воору женных Сил Украины и других военных формиро ваний, созданных в соответствии с законодательством Украины);

отечественные заведения культуры, науки, образова ния, здравоохранения, социального обеспечения, фи зической культуры и спорта, спортивные сооруже ния, которые используются ими по целевому назна чению;

зарегистрированные религиозные и благотворитель ные организации, которые не занимаются предпри нимательской деятельностью;

временно до 1 января 2008 года предприятия по производству автомобилей, автобусов и комплекту ющих к ним изделий;

на период своего функционирования предоставлены льготы ряду специальных экономических зон: «Яво ров», «Курортополис Трускавець», «Славутич»,

196

«Азов» и «Донецк», «Николаев», а также предусмотренные рядом других нормативных актов.

Кроме того, органы местного самоуправления могут устанавливать льготы по оплате земельного налога в форме частичного освобождения на определенный срок, отсрочки уплаты налога, снижения ставки земельного налога.

Земельный налог уплачивается равными частями собственниками земельных участков, земельных частиц (паев) и землепользователями — производителями товарной сельскохозяйственной и рыбной продукции и гражданами до 15 августа и 15 ноября, а всеми другими плательщиками — ежеквартально до 15 числа следующего за отчетным кварталом месяца.

Следует сказать, что плата за землю внедряется с целью формирования источника средств для финансирования мер относительно рационального использования и охраны земель, повышения плодородия почв, возмещения расходов владельцев земли и землепользователей, связанных с ведением хозяйства на землях худшего качества, ведения земельного кадастра, осуществления землеустройства и мониторинга земель, проведения земельной реформы и развития инфраструктуры населенных пунктов.

Налог с собственников транспортных средств и иных самоходных машин и механизмов

Налог с владельцев наземных и водных транспортных средств, самоходных машин и механизмов устанавливается Законом Украины «О налоге с владельцев транспортных средств и других самоходных машин и механизмов» изложенный в новой редакции Законом Украины от 18 февраля 1997 года (с изменениями и дополнениями) (далее по тексту пункта — Закон), и является источником финансирования строительства, реконструкции, ремонта и удержания автомобильных путей общего пользования и проведения природоохранительных мероприятий на водоемах.

Плательщиками налога являются предприятия, учреждения и организации, иностранные юридические лица — юридические лица, а также граждане Украины, иностран-

197

ные

граждане и лица без гражданства —

физические лица, которые

имеют зарегистрированные в Украине

согласно действующему

законодательству собственные

транспортные

средства.

ные

граждане и лица без гражданства —

физические лица, которые

имеют зарегистрированные в Украине

согласно действующему

законодательству собственные

транспортные

средства.

Предыдущая редакция Закона предусматривала для плательщиков налога — физических лиц наличие права собственности на транспортные средства. В действующей редакции, если же право пользования транспортным средством передано физическим лицом по поручению другому лицу, налог с владельцев транспортных средств выплачивается его владельцем или от его имени лицом, которому это право передано, если это предусмотрено в поручении на право пользования транспортным средством, по месту регистрации этого транспортного средства.

Регистрация транспортных средств осуществляется при условии уплаты предусмотренных налогов, сборов и других видов платежей в соответствии с «Правилами государственной регистрации и учета автомобилей, автобусов, самоходных машин, сконструированных на шасси автомобилей, мотоциклов всех типов, марок и моделей, прицепов, полуприцепов и мотоколясок», утвержденными постановлением Кабинета Министров Украины от 21 октября 1993 г. № 873.

Объектами налогообложения являются: трактора колесные, автомобили, предназначенные для перевозки не меньше 10 лиц, включая водителя, автомобили легковые, автомобили грузовые, автомобили специального назначения, кроме тех, которые используются для перевозки пассажиров и грузов, мотоциклы (включая мопеды) и велосипеды с установленным двигателем с объемом цилиндра двигателя до 50 куб. см, яхты и суда парусные со вспомогательным двигателем или без него, лодки моторные и катера, кроме спортивных лодок и лодок с подвесным двигателем.

Законом выделены транспортные средства, которые не являются объектами налогообложения: трактора на гусеничном ходу, мотоциклы (включая мопеды) и велосипеды с установленным двигателем с объемом цилиндра двигателя до 50 куб. см, автомобили специального назначения скорой помощи и пожарные, транспортные средства грузовые, самоходные, что используются на заводах, соста-

вах, в портах и аэропортах для перевозки грузов на короткие расстояния, машины и механизмы для сельскохозяйственных работ, а также только яхты, парусные суда и лодки спортивные.

В соответствии с Гармонизированной системой описи и кодирования товаров, каждому из видов транспортных средств, независимо от того, является ли такой вид объектом налогообложения или нет, присвоен четырехзначный

код.

Ставка налога на год устанавливается в гривне со 100 куб. см объема цилиндров двигателя, для транспортных средств с электродвигателем — 1 кВт мощности двигателя или 100 см длины для яхт, судов, катеров или лодок (см. табл. 4):

Таблица 4.

Описание объектов налогообложения |

Ставка налога |

1 |

2 |

трактора колесные (кроме) |

2,5 фн. с 100 куб. см |

автомобили для перевозки не менее как 10 лиц, включая водителя |

3,6 грн. с 100 куб. см |

автомобили легковые с объемом цилиндров двигателя: до 1000 куб. см от 1001 куб. см до 1500 куб. см от 1501 куб. см до 1800 куб. см от 1801 куб. см до 2500 куб. см от 2501 куб. см до 3500 куб. см от 3501 куб. см и больше |

3 фн. с 100 куб. см 4 фн. с 100 куб. см 5 грн. с 100 куб. см 10 фн. с 100 куб. см 20 фн. с 100 куб. см 30 фн. с 100 куб. см |

автомобили с электродвигателем |

0,5 фн. с 1 кВт |

автомобили грузовые с объемом цилиндров двигателя: до 8200 куб. см от 8201 куб. см до 15000 куб. см от 15001 куб. см и больше |

10 фн. с 100 куб. см 15 фн. с 100 куб. см 20 фн. с 100 куб. см |

автомобили специального назначения (кроме пожарных и скорой помощи) |

3,6 грн. с 100 куб. см |

мотоциклы (мопеды), велосипеды с двигателем (кроме тех, которые имеют объем цилиндра двигателя до 50 куб. см, |

2 грн. с 100 куб. см |

морские яхты и суда парусные со вспомогательным двигателем или без него (кроме спортивных): |

10 фн. с 100 см длины |

198

199

Продолжение табл. 4.

1 |

2 |

другие с массой до 100 кг; другие с длиной корпуса до 7,5 м |

5 грн. с 100 см длины |

другие с длиной корпуса больше 7,5 м |

10 грн. с 100 см длины |

морские моторные лодки и катера, кроме лодок с подвесным двигателем (кроме спортивных) |

10 грн. с 100 см длины |

другие с длиной корпуса до 7,5 м |

5 грн. с 100 см длины |

другие с длиной корпуса больше 7,5 м |

10 грн. с 100 см длины |

другие лодки (кроме спортивных) с массой до 100 кг и длиной корпуса до 7,5 м |

5 грн. с 100 см длины |

другие с длиной корпуса больше 7,5 м |

10 грн. с 100 см длины |

Льготы относительно налога предоставлены:

предприятиям автомобильного транспорта общего пользования — относительно транспортных средств, занятых на перевозке пассажиров, на которые в ус тановленном законом порядке определены тарифы оплаты проезда в этих транспортных средствах не зависимо от форм собственности;

учебным заведениям, которые полностью финанси руются из бюджетов, что касается учебных транс портных средств, при условии использования их по назначению;

на 50 процентов — сельскохозяйственным предпри ятиям-товаропроизводителям за трактора колесные, автобусы и специальные автомобили для перевозки людей с количеством мест не меньше десяти;

на 50 процентов — гражданам, в собственности ко торых находятся легковые автомобили, произведен ных в странах СНГ и поставленные на учет в Укра ине до 1990 года включительно;

категориям граждан, предусмотренным Законами Украины «О статусе и социальной защите граждан, которые пострадали вследствие Чернобыльской ка тастрофы», «О статусе ветеранов войны, гарантии их социальной защиты», «Об основах социальной за щиты ветеранов труда и других граждан преклон ного возраста в Украине», относительно видов транс портных средств определенных данным Законом.

Порядок исчисления и уплаты налога, сроки

Налог с владельцев транспортных средств и других самоходных машин и механизмов выплачивается:

физическими лицами — перед регистрацией, перерегистрацией транспортных средств, а также перед техническим осмотром транспортных средств ежегодно или один раз за два года, но не позже первого полугодия года, в котором осуществляется технический осмотр;

юридическими лицами — ежеквартально равными частями к 15 числу месяца, которое наступает за отчетным кварталом.

Юридическими лицами налог с владельцев транспортных средств и других самоходных машин и механизмов исчисляется на основании отчетных данных о количестве транспортных средств и других самоходных машин и механизмов по состоянию на 1 января текущего года.

Исчисление суммы налогового обязательства относительно данного налога регулируется также «Порядком заполнения и предоставления расчета суммы налога с владельцев транспортных средств и других самоходных машин и механизмов и Справки о суммах налога со владельцев транспортных средств и других самоходных машин и механизмов, которые уменьшают или увеличивают налоговые обязательства в результате исправления самостоятельно обнаруженной ошибки, допущенной в предыдущих отчетных периодах к органу государственной налоговой службы», утвержденного приказом Государственной налоговой администрации Украины от 17 сентября 2001 г. № 373.

За счет сбора налога с владельцев транспортных средств и других самоходных машин и механизмов финансируется строительство, реконструкция, ремонт и содержание дорог общего пользования, а также сельских дорог — 85 % суммы, и 15 % перечисляются в местные бюджеты на ремонт и содержание дорог и улиц в населенных пунктах, а также дорог общего пользования государственного назначения.

200

201

Фиксированный сельскохозяйственный налог

С целью остановки спада, стабилизации и наращивания агропромышленного производства, обеспечения продовольственной безопасности государства, осуществления обоснованной перестройки социально-экономических отношений в аграрной сфере рыночного направления, обеспечения сочетания государственного и рыночного регулирования развития агропромышленного комплекса и в соответствии с распоряжением Президента Украины от 01.12.98 г. № 574 разработана Национальная программа развития агропромышленного производства и социального возрождения села Украины на 1999-2010 годы.

Национальная программа предусматривает до 2004 года внедрение в действие фиксированного сельскохозяйственного налога с целью усиления стимулирующей функции налоговой системы.

Верховная Рада Украины 17.12.98 г. приняла Закон Украины «О фиксированном сельскохозяйственном налоге», который вступил в действие с 01.01.99 г. (далее по тексту пункта — Закон).

Наряду со значительным уменьшением налоговой нагрузки Закон предусматривает существенное упрощение механизма начисления и уплаты налогов, поскольку фиксированный сельскохозяйственный налог выплачивается в счет четырех налогов и восьми сборов, а именно: налога на прибыль; платы за землю; налога с владельцев транспортных средств и других самоходных машин и механизмов; коммунального налога; сбора за геологоразведочные работы, выполненные за счет государственного бюджета; сбора в Фонд для осуществления мер относительно ликвидации последствий Чернобыльской катастрофы и социальной защиты населения; сбора на обязательное социальное страхование; сбора на строительство, реконструкцию, ремонт и содержание автомобильных дорог общего пользования Украины; сбора на обязательное государственное пенсионное страхование; сбора в Государственный инновационный фонд; платы за приобретение торгового патента на осуществление торговой деятельности; сбора на специальное использование природных ресурсов (отно-

сительно пользования водой для потребностей сельского хозяйства).

Плательщиками фиксированного сельскохозяйственного налога являются сельскохозяйственные предприятия различных организационно-правовых форм, крестьянские и другие хозяйства, которые занимаются производством (выращиванием), переработкой и сбытом сельскохозяйственной продукции, в которых сумма, полученная от реализации сельскохозяйственной продукции собственного производства и продуктов ее переработки за предыдущий отчетный (налоговый) год, превышает 50 процентов общей суммы валового дохода предприятия.

К плательщикам фиксированного сельскохозяйственного налога принадлежат также владельцы земельных участков и землепользователи, в том числе арендаторы, которые производят товарную сельскохозяйственную продукцию, кроме владельцев и землепользователей земельных участков, переданных для ведения личного подсобного хозяйства, строительства и обслуживания жилого дома, хозяйственных зданий (приусадебный участок), садоводства, дачного строительства, а также предоставленных для огородничества, сенокоса и выпасания скота.

В случае, когда в отчетном периоде валовый доход от указанных операций составляет меньше 50 процентов общего объема реализации, предприятие выплачивает налоги в последующем отчетном периоде на общих основаниях.

Объектом налогообложения является площадь сельскохозяйственных угодий, переданных сельскохозяйственному товаропроизводителю в собственность или предоставленных ему в пользование, в том числе на условиях аренды, а также земель водного фонда, которые используются рыбоводческими, рыболовными хозяйствами для разведения, выращивания и ловли рыбы во внутренних водоемах.

Исходя из этого, к налогоплательщикам не относятся: индустриализированные сельскохозяйственные предприятия, в частности, птицефабрики, откормочные предприятия, хозяйства с рыборазведения и другие, в которых отсутствует база налогообложения — производительные сельскохозяйственные угодья.

202

203

Следует сказать, что плательщики налога имеют право на выбор формы уплаты фиксированного сельскохозяйственного налога в денежной форме и/или в виде поставок сельскохозяйственной продукции. Количество сельскохозяйственной продукции, которое поставляется в счет фиксированного сельскохозяйствь ного налога, определяется исходя из начисленной к уплате в отчетном налоговом году суммы фиксированного сельскохозяйственного налога и договорной цены (но не ниже биржевой цены за вычетом расходов, связанных с принятием продукции) на продукцию, которая поставляется в счет уплаты налога на дату проведения уплаты.

При уплате фиксированного сельскохозяйственного налога в натуральной форме порядок начисления и уплаты сельскохозяйственными товаропроизводителями налога на добавленную стоимость определен действующими нормативно-правовыми актами Украины.

Если у сельскохозяйственных товаропроизводителей начисленная в 1997 году сумма налогов и сборов (обязательных платежей), которые включены в фиксированный сельскохозяйственный налог согласно этому Закону, превышает сумму фиксированного налога более чем в три раза, то к сумме фиксированного налога применяются такие коэффициенты: в случае превышения в три-четыре раза — 1,5; в случае превышения более чем в четыре раза — 2.

Ставка фиксированного сельскохозяйственного налога с одного гектара сельскохозяйственных угодий устанавливается в процентах к их денежной оценке, проведенной по состоянию на 1 июля 1995 года, в соответствии с Методикой, утвержденной Кабинетом Министров Украины, в таких размерах: для пашни, сенокосов и пастбищ — 0,5; для многолетних насаждений — 0,3, а для земель водного фонда, являющихся объектом налогообложения — 1,5% денежной оценки единицы площади пашни в областях и Автономной Республики Крым.

Налогоплательщики определяют сумму фиксированного сельскохозяйственного налога на текущий год в порядке и размерах, предусмотренных этим Законом, и дают расчет органу государственной налоговой службы по мес-

204

ту нахождения налогоплательщика до 1 февраля текущего года.

Сумма налога — это площадь сельскохозяйственных угодий в гектарах умноженная на денежную оценку одного гектара и умноженная на ставку налога.

Уплата налога проводится ежемесячно к 20 числу следующего месяца в размере одной трети суммы налога, определенной на каждый квартал от годовой суммы налога, в таких размерах: в I квартале — 10 процентов; во II квартале — 10 процентов; в III квартале — 50 процентов; в IV квартале — 30 процентов.

Налогоплательщики перечисляют в определенный срок средства на отдельный счет отделений Государственного казначейства Украины в районах по месту расположения земельного участка.