1. Общие положения.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Настоящая методика разработана в целях обеспечения единого методологического подхода к оценке финансового состояния предприятия. Источниками информации для анализа деятельности предприятия является бухгалтерская отчетность, представленная следующими документами:

бухгалтерский баланс (форма № 1 по ОКУД);

отчет о прибылях и убытках (форма № 2 по ОКУД).

Анализируемое предприятие: Хлебозавод

Анализируемый период с Январь 2004 г. по Декабрь 2004 г.

Сравниваемый период с Январь 2003 г. по Декабрь 2003 г.

2. Анализ финансового положения предприятия

2.1. Оценка ликвидности и платежеспособности

Данная группа показателей позволяет оценить ликвидность и обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности.

Ликвидность баланса определяется как степень покрытия обязательств предприятие его активами с аналогичными или меньшими сроками погашения. Для определения ликвидности баланса следует сопоставить итоги, представленные в таблице "Структура активов и пассивов" по классу ликвидности по каждой приведенной группе активов и пассивов.

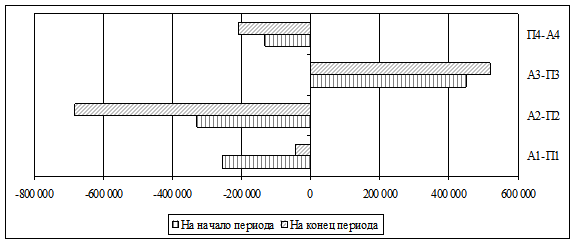

Таблица: Структура активов и пассивов по классу ликвидности

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек или недостаток |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

А1.Наиболее ликвидные активы |

245 195 |

611 182 |

П1.Наиболее срочные обязательства |

499 935 |

655 498 |

-254 740 |

-44 316 |

А2.Быстро реализуемые активы |

210 938 |

586 958 |

П2.Кратко-срочные пассивы |

540 201 |

1 268 794 |

-329 263 |

-681 836 |

А3.Медленно реализуемые активы |

558 901 |

728 860 |

П3.Долго-срочные пассивы |

108 826 |

211 371 |

450 075 |

517 489 |

А4.Трудно реализуемые активы |

1 800 553 |

2 263 763 |

П4.Постоянные пассивы |

1 666 625 |

2 055 100 |

-133 928 |

-208 663 |

Баланс |

2 815 587 |

4 190 763 |

Баланс |

2 815 587 |

4 190 763 |

- |

- |

График: Платежный излишек или недостаток

В случае выполнения условий приведенной схемы (Таблица: Проверка выполнения условия ликвидности баланса), анализ ликвидности баланса является оптимальным вариантом. Для оценки способности предприятия выполнять свои обязательства рассчитываются коэффициенты ликвидности.

Таблица: Проверка выполнения условия ликвидности баланса

Рекомендуемые значения |

На начало периода |

На конец периода |

А1>=П1 |

А1<П1 |

А1<П1 |

А2>=П2 |

А2<П2 |

А2<П2 |

А3>=П3 |

А3>П3 |

А3>П3 |

А4<=П4 |

А4>П4 |

А4>П4 |

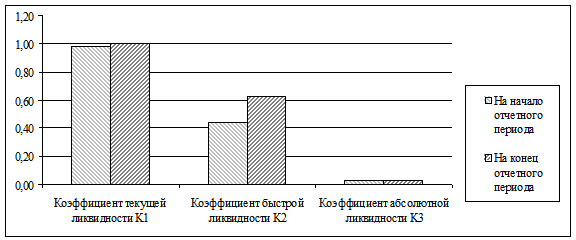

Таблица: Расчет и анализ показателей ликвидности и платежеспособности

Наименование показателя |

На начало отчетного периода |

На конец отчетного периода |

Изменение |

|

абсолют. |

относит., % |

|||

1 |

2 |

3 |

4 |

5 |

Коэффициент текущей ликвидности K1 |

0,98 |

1,00 |

0,02 |

2,04% |

Коэффициент быстрой ликвидности K2 |

0,44 |

0,62 |

0,18 |

40,91% |

Коэффициент абсолютной ликвидности K3 |

0,03 |

0,03 |

0,00 |

0,00% |

Коэффициент обеспеченности собственными средствами K4 |

-0,13 |

-0,13 |

0,00 |

0,00% |

Коэффициент текущей ликвидности дает возможность оценить, насколько предприятие способно мобилизовать свои ресурсы для погашения своих текущих обязательств. Значение данного коэффициента не должно опускаться ниже 1.

В рассматриваемом периоде коэффициент текущей ликвидности увеличился и составил на конец периода 1 (при нормативном значении - 1,0 - 1,5). Динамика коэффициента текущей ликвидности положительная. На начало периода текущие обязательства превышали текущие активы, что для предприятия означает потерю ликвидности. Значение коэффициента и динамика его изменения за анализируемый период свидетельствуют об улучшении финансового состояния. Как правило, рост данного показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент быстрой ликвидности характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства в случае его критического положения, когда не будет времени реализовать запасы.

В анализируемом периоде коэффициент быстрой ликвидности увеличился на 0,18. Значение показателя на конец периода составило 0,62 (при нормативном значении - 0,5 - 0,8). Анализ коэффициента быстрой ликвидности характеризуется положительной динамикой: на конец периода краткосрочные обязательства предприятия стали уравновешиваться ликвидными активами. Увеличение коэффициента в пределах диапазонов оптимальных значений является благоприятным фактором для стабильности финансового положения предприятия.

Коэффициент абсолютной ликвидности является критерием степени платежеспособности и определяет возможности предприятия по немедленному погашению своих текущих обязательств.

Данный коэффициент в анализируемом периоде не изменился. Значение показателя на конец периода составило 0,03 (при нормативном значении - не менее 0,1). На протяжении анализируемого периода коэффициент абсолютной ликвидности находится ниже границы рекомендуемых оптимальных значений. Складывающаяся динамика изменения свидетельствует о возможных финансовых проблемах, существующих на предприятии.

Коэффициент обеспеченности собственными средствами характеризует часть собственного капитала предприятия, которая используется для покрытия текущих активов.

В рассматриваемом периоде данный коэффициент не изменился и составил на конец периода -0,13 (нижний предел значений для данного коэффициента - 0,1; в оптимальном случае значение коэффициента должно превышать 0,2).

Значение коэффициента обеспеченности собственными средствами на протяжении всего анализируемого периода не соответствует нормативному значению. Снижение коэффициента до значения, меньше 0, свидетельствует об исчезновении у предприятия собственного оборотного капитала. В этом случае оборотный капитал предприятия в полном объеме финансируется за счет заемных средств. Финансовое положение предприятия расценивается как неустойчивое.

График: Коэффициенты ликвидности