1. Назовите основные факторы, влияющие на стоимость бизнеса.

• рыночная конъюнктура;

• будущие выгоды от владения оцениваемым бизнесом;

• затраты на создание аналогичных предприятий;

• риск получения доходов;

• степень контроля над бизнесом и степенью ликвидности активов;

• ликвидность бизнеса.

2. Какие факторы можно отнести к факторам макроэкономического риска?

Политическая и социальная нестабильность.

3. Каковы основные источники информации о внешней среде деятельности предприятия? Рыночная конъюнктура;

4. Какие факторы можно отнести к факторам внутренних условий функционирования предприятия? Наличие альтернативных возможностей для инвестиций. Риск как вероятность получения ожидаемых в будущем доходов. Степень контроля. Степень ликвидности собственности.

5. Какими финансовыми показателями можно выразить ключевые факторы стоимости?

Финансовыми драйверами является, например, объем продаж в денежном выражении или размер дебиторской задолженности. Нефинансовым количественным – дневной объем производства в натуральном выражении.

6. Что такое драйверы стоимости?

Ключевыми факторами стоимости (драйверами стоимости) являются те 20% факторов, которые, согласно хорошо известному «принципу Парето», определяют 80% стоимости компании.

7. Какие варианты факторных моделей стоимости вы знаете?

Факторы стоимости могут быть распределены по нескольким уровням:

• общие факторы – в первую очередь рентабельность инвестированного капитала;

• показатели операционной прибыли и объема инвестированного капитала;

• факторы, которыми определяется прибыль компании (доход и издержки); направления инвестирования капитала (различные виды активов);

• уровень специфических факторов (клиентская база, эффективность использования ресурсов и т.п.)

• уровень оперативных факторов (цены на отдельные виды ресурсов, платежная политика, наличие поставщиков, дефицит ресурсов, стоимость ремонта основных средств и т.д.).

1.4

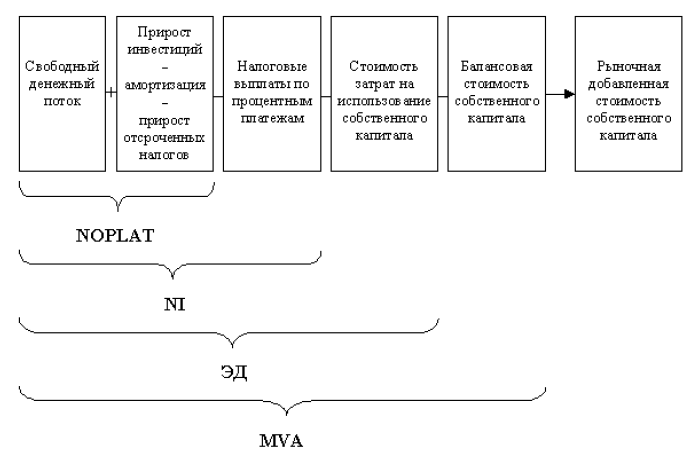

1. Перечислите целевые факторы стоимости и покажите их взаимосвязь.

(FCF, NOPLAT, NI, ЭД и MVA)

2. Какими интегральными показателями оценивается эффективность

менеджмента согласно VBM – подходу?

* Коэффициент соотношения рыночной и балансовой стоимости акций (M/B)

* Рентабельность акционерного капитала (ROE)

* Рентабельность чистых активов (RONA)

* Денежный поток (Cash Flow)

3. Назовите основные стоимостные показатели и их функции.

Согласно концепции EVA стоимость бизнеса представляет собой балансовую стоимость, увеличенную на текущую стоимость будущих добавленных стоимостей.

С точки зрения теории корпоративных финансов MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

SVA – это приращение между расчетной стоимостью акционерного капитала (например, методом дисконтированных денежных потоков) и балансовой стоимостью акционерного капитала.

Показатель Cash Flow Return on Investment (CFROI) – денежный поток отдачи на инвестиции.

CVA используется в качестве отдачи от инвестированного капитала денежные потоки и учитывает (в отличие от показателя CFROI) в явном виде затраты на привлечение и обслуживание капитала из разных источников (средневзвешенную цену капитала).