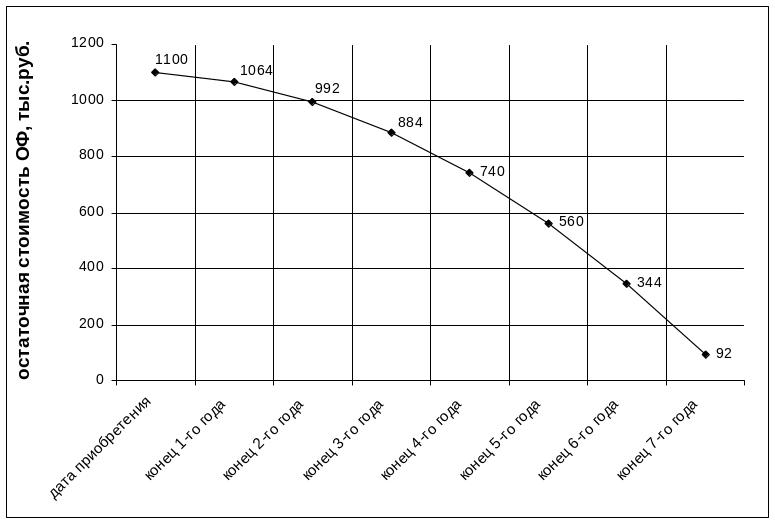

Начисление замедленной амортизации методом суммы чисел, тыс. Руб.

период |

первоначальная стоимость |

годовая сумма амортизации |

накопленный износ |

остаточная стоимость |

дата приобретения |

1100 |

0 |

0 |

1100 |

конец 1-го года |

1100 |

1/28*1008=36 |

36 |

1064 |

конец 2-го года |

1100 |

2/28*1008=72 |

108 |

992 |

конец 3-го года |

1100 |

3/28*1008=108 |

216 |

884 |

конец 4-го года |

1100 |

4/28*1008=144 |

360 |

740 |

конец 5-го года |

1100 |

5/28*1008=180 |

540 |

560 |

конец 6-го года |

1100 |

6/28*1008=216 |

756 |

344 |

конец 7-го года |

1100 |

7/28*1008=252 |

1008 |

92 |

2.2 Выбор метода начисления амортизации

В отечественной учетной практике официально разрешены 3 способа начисления амортизации: линейный способ, способ по объему выполненных работ и ускоренная амортизация.

Первые два способа являются обязательными для определения налогооблагаемой базы. Если же предприятие избрало ускоренную амортизацию, то все равно в налоговые органы это предприятие представляет калькуляцию амортизации, рассчитанную линейным способом.

Применение одного из способов по группе однородных объектов основных производственных фондов производится в течение срока его полезного использования.

Линейный способ может применяться для объектов основных средств, у которых главными факторами, ограничивающими срок их полезного использования, являются время использования и относительно постоянный объем выполняемых периодических работ. К ним могут быть отнесены здания, сооружения, многие машины и механизмы, информационное оборудование, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот. Иначе говоря, его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс перенесения стоимости объектов на продукцию через амортизацию с интенсивностью их эксплуатации.

Достоинства равномерно-прямолинейного метода начисления амортизации: равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции, простота и высокая точность расчетов, и за весь нормативный срок накапливается сумма, необходимая для воспроизводства.

Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. К его недостаткам можно добавить:

не стимулирует в должной мере повышение эффективности использования производственных фондов;

не учитывается моральный износ, который может повлиять на долгосрочную замену оборудования и потери от недоамортизации.

Данный метод используется в обязательном порядке для основных фондов, входящих в восьмую – десятую амортизационные группы. Для остальных основных фондов возможно использование любого из указанных выше методов.

В нефтегазодобывающей промышленности самым распространенным методом начисления амортизации является линейный. Однако при этом не учитывается тот факт, что в нефтегазодобыче средства труда продолжают функционировать в процессе производства с убывающей силой. Поэтому данный метод не всегда обеспечивает полное восстановление стоимости основных фондов и особенно той части, которая введена в последние годы разработки из-за прекращения эксплуатации месторождения в связи с истощением запасов. Поэтому для скважин целесообразно применение методов ускоренной амортизации, т.к. именно они определяют объем добычи и себестоимость добычи.

Методы ускоренной амортизации позволяют в первые годы жизни оборудования переносить на продукцию более высокую стоимость, так как для этого периода жизни активной части основных производственных фондов характерны более высокие эксплуатационные возможности.

Основная цель ускоренной амортизации – создание финансовых условий на предприятиях для ускоренного внедрения новой техники и технологии и заинтересованности предприятия в более быстром обновлении основных фондов.

Ликвидационная

стоимость

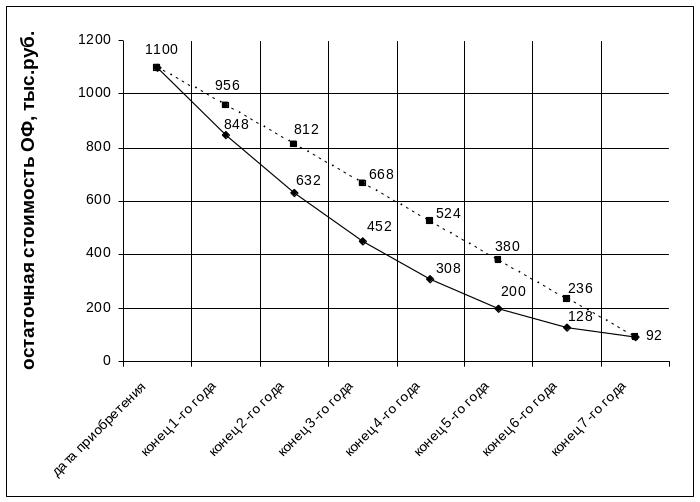

Рис. 2 Сравнение начисления амортизации линейного и ускоренного методов

Как видно из рисунка 2, составленного по данным таблицы 1 и 3, большая часть амортизируемой стоимости при ускоренной амортизации начисляется в первые годы эксплуатации. К примеру, остаточная стоимость к концу 3-го года составляет 452 тыс. руб. из первоначального 1 млн. руб., а при линейном методе он составил бы 668 тыс. руб.

Однако данный подход не всегда экономически оправдан. Она возможна и выгодна в том случае, если предприятие реализует продукцию по сложившимся ценам и обнаруживает, что рентабельность данного предприятия несколько выше, чем у конкурентов. Изучая инновационные процессы, предприятие может прийти к выводу, что в ближайшие годы появится более совершенное оборудование, более совершенная технология. И тогда предприятие, используя свои «резервы» по отношению к своим конкурентам, может повысить нормы амортизации, что приведет к росту себестоимости и снижению прибыли в начальном периоде. Однако за весь период эксплуатации оборудования, предприятие получит ту же сумму, что и при линейной амортизации, только она будет сдвинута во временном периоде к начальному этапу, а конечному этапу эксплуатации накопит значительную сумму амортизации, что поможет избежать морального износа.

Если же предприятие не имеет преимуществ в отношении затрат перед конкурентами, то применение ускоренной амортизации не будет экономически целесообразным, ибо его цена не будет соответствовать равновесной рыночной цене.

Другим аргументом в пользу ускоренных методов является то, сто расходы по ремонту, как правило, значительнее в конце срока эксплуатации объекта, чем в начале. Это приводит к тому, что общая сумма амортизационных отчислений и расходов на ремонт остается практически постоянной в течение амортизационного периода, а полезность объектов основных средств остается неизменной на протяжении многих лет.

Если при организации производства предприятие, изучив рынок, приходит к выводу, что себестоимость продукции несколько выше рыночной равновесной цены, то оно может использовать замедленный метод начисления амортизации. Менеджеры предприятия могут принять решение снизить себестоимость продукции в начальном этапе работы за счет уменьшения норм амортизации. А затем, совершенствуя производство, снижая издержки по другим статьям, снизить себестоимость продукции, повысить нормы амортизации и за тот же период получить требуемую сумму на воспроизводство основных фондов. Такое возможно, но не желательно, т.к. данный метод не позволит избежать морального износа оборудования, и предприятие своевременно не сможет обновить свои основные средства.

Ликвидационная

стоимость

Рис. 3 Изменение остаточной стоимости основных фондов при замедленной амортизации

На рисунке 3, составленного по данным таблицы 5, хорошо видно, что в первые годы остаточная стоимость оборудования меняется в малой степени, т.е. амортизационные отчисления имеют малую величину. Это способствует уменьшению себестоимости в начальном этапе. Но на последние годы приходится бóльшая доля амортизационных отчислений и за весь нормативный срок амортизируемая стоимость оборудования будет начислена полностью.

Замедленная амортизация в настоящее время в России не применяется, хотя в мировой практике используется. Вместо этого метода в российской практике бухгалтерского учета используется возможность консервации неиспользуемых внеоборотных активов, снижающей в этот период сумму начисленной амортизации.

Метод начисления износа пропорционально объему выполненных работ (продукции) основан на том, что износ является только результатом эксплуатации и отрезки времени не играют никакой роли в процессе ее начисления. Данный способ применяется для объектов основных средств, главным критерием которых является периодичность их использования. Это относится ко многим транспортным средствам, амортизация по которым зависит от величины пробега или от количества часов работы, а также к оборудованию горнодобывающей промышленности, амортизация по которым зависит от объема добытой породы, и другим аналогичным видам оборудования. Этот метод следует применять в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена с достаточной точностью. Поэтому применение данного метода в нефтегазодобыче затруднено.

Таким образом, положительными качествами данного метода начисления амортизации основных средств является то, что при любом объеме выпуска продукции доля амортизационных отчислений в составе себестоимости будет всегда одинаковым.