9.1 Особенности функционирования государственных (муниципальных) учреждений и задачи их реформирования

В данном пособии рассматривалась более подробно финансовая деятельность коммерческих предприятий. Вместе с тем, при знакомстве с организационно-правовыми формами юридических лиц было описано два типа организаций: коммерческие и некоммерческие организации. В последнем разделе пособия рассмотрим подробнее финансовую составляющую одного типа некоммерческих организаций – учреждений, а в особенности – государственных (муниципальных) учреждений. Такой выбор – не случаен, так как государственные (муниципальные) учреждения в настоящее время подвергаются активному реформированию в связи с проводимой бюджетной реформой в РФ. Государственные (муниципальные) учреждения – это особый тип организаций, основной деятельностью который является предоставление государственных услуг населению.

И

Учреждением

признается некоммерческая организация,

созданная собственником для осуществления

управленческих, социально-культурных

или иных функций некоммерческого

характера.

В России учреждения могут быть частными и государственными (муниципальными). Это деление основано на том, кто выступает учредителем учреждения – юридическое или физическое лицо или государственный (муниципальный) орган исполнительной власти. Частным учреждением признается некоммерческая организация, созданная собственником (гражданином или юридическим лицом) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера (например, негосударственное образовательное частное учреждение).

Имущество частного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации.

Порядок финансового обеспечения деятельности частного учреждения и права частного учреждения на имущество, закрепленное за ним собственником, а также на имущество, приобретенное частным учреждением, определяются в соответствии с Гражданским кодексом Российской Федерации.

Основной интерес представляют государственные (муниципальные) учреждения, так как их деятельность тесно связана с особым видом финансовых ресурсов – бюджетными средствами.

Как уже было отмечено в настоящее время государственные (муниципальные) учреждения подлежат реформированию. Реформированию бюджетных учреждений предшествовала начавшаяся в России бюджетная реформа, которая одной из целей ставила переход к бюджетному планированию на основе результатов деятельности. Такой подход к бюджетному планированию концептуально отличается от практиковавшегося ранее затратного метода бюджетного планирования. Сегодня при планировании бюджетного документа основное внимание сосредотачивается на тех результатах, которые были достигнуты и целей, которые ставит перед собой на планируемый период тот или иной объект бюджетного планирования. Данные преобразования затронули в том числе и деятельность бюджетных учреждений, которые являются по сути исполнителями основных функций государства. Цель реформы государственных (муниципальных) учреждений заключается в повышения эффективности предоставления государственных и муниципальных услуг, при условии сохранения (либо снижения) темпов роста бюджетных расходов на их предоставление. Основными задачами реформы являются:

Внедрение элементов рыночности в деятельность учреждений

Совершенствование материальной базы государственных (муниципальных) учреждений преимущественно за счет внебюджетных источников финансирования

Обеспечить наилучшее развитие тех учреждений, которые имеют высокую результативность деятельности

В рамках проводимой реформы, по сути, в деятельность учреждений внедряется принцип конкурентной борьбы между учреждений с точки зрения качества оказываемых услуг. Соответственно, чем более высокие результаты деятельности показывает учреждение, тем более высокий объем бюджетных средств данное учреждение, будет получать, а также будет увеличивать внебюджетные поступления (за счет большего спроса со стороны потребителей услуг).

С принятием Федерального закона № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» были внесены изменения в Гражданский кодекс. С 1.01.2011 г. государственное или муниципальное учреждение может быть автономным, бюджетным или казенным учреждением.

При переходе в новый статус у бюджетных учреждений останутся неизменными:

единый план счетов бухгалтерского учета государственных (муниципальных) учреждений с небольшими поправками, вызванными с особенностями финансового обеспечения учреждения того или иного типа;

управляющие лица;

лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждениям.

Рассмотрим особенности каждого из видов государственных (муниципальных) учреждений.

Особенности бюджетных учреждений

Бюджетное учреждение может быть создано в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Основой деятельностью бюджетных учреждений является выполнение государственного (муниципального) задания. Отказаться от его выполнения нельзя. Финансовое обеспечение выполнения этого задания осуществляется в виде субсидий из соответствующего бюджета. В тоже время бюджетное учреждение вправе осуществлять виды деятельности, не являющиеся основными, в случаях, когда это служит достижению целей, ради которых оно создано. Такая деятельность должна быть указана в его учредительных документах.

Особенности казенных учреждений

Казенные учреждения сходны с традиционными бюджетными, но еще с большим ограничением в правах. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы.

Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительных документах. При этом доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

Частью 1 ст. 31 Закона № 83-ФЗ предусмотрено создание федеральных казенных учреждений путем изменения типа следующих федеральных государственных учреждений:

управления объединений, управления соединений и воинские части Вооруженных Сил РФ, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований;

учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления;

специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации;

учреждения МВД РФ, Главного управления специальных программ Президента РФ, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности РФ, Службы внешней разведки РФ, Федеральной службы охраны РФ, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы МЧС России, аварийно-спасательные формирования федеральных органов исполнительной власти;

психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения.

И казенные и бюджетные учреждения обязаны при приобретении товаров (работ, услуг) руководствовать положениями Федерального закона от 21.07.2005 г. №94 «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»23.

Особенности автономных учреждений

Автономные учреждения обладают, пожалуй, наибольшей финансовой самостоятельностью Автономные учреждений, как все другие должны выполнять государственное (муниципальное) задание. Финансирование этого задания также осуществляется за счет бюджетных субсидий. Отличие автономных учреждений от бюджетных и казенных состоит в большем разнообразии финансовых отношений. Например, автономные учреждения вправе выступать учредителями других юридических лиц, могут привлекать заемные средства, могут размещать денежные средства на депозитах и осуществлять операции с ценными бумагами. Помимо этого, автономное учреждение

Имущество государственных (муниципальных) учреждений всех типов закрепляется за учреждением на праве оперативного управления, и бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым и недвижимым имуществом.

Имущество государственных (муниципальных) учреждений закрепляется за ними на праве оперативного управления. Это особый вид вещных прав, который предусматривает, что учреждения имеют право владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленных законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества. Но, при этом, в рамках проводимых преобразований, изменились подходы и к распоряжению имущества учреждений. Казенные учреждения вообще не имеют права распоряжаться имуществом. Бюджетные и автономные учреждения могут распоряжаться имуществом, за исключением имущества, относимого в разряду особо ценного.

С 1 января 2011 года вступило в действие Постановление Правительства РФ № 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества". В Постановлении указано, кто определяет виды и перечни имущества. Для отнесения движимого имущества к категории особо ценного используется стоимостной критерий, который устанавливается органами государственной власти в определенном Постановлением интервале. Итак, имущество относится к категории особо ценного:

Для федеральных бюджетных и автономных учреждений – стоимостью от 200 тыс.руб. до 500 тыс.руб.

Для бюджетных и автономных учреждений субъектов Федерации – стоимостью от 50 тыс.руб. до 500 тыс.руб.

Для муниципальных бюджетных и автономных учреждений – стоимостью от 50 тыс.руб. до 200 тыс.руб.

Государственные и муниципальные учреждений относятся к подсистеме децентрализованных финансов финансовой системы, как и финансы коммерческих предприятий. Вместе с тем особенностями финансов учреждений является исключительная связь с бюджетом, Основные принципы организации финансов бюджетных учреждений:

целевое использование средств;

жесткое разграничение бюджетного финансирования и доходов от внебюджетной деятельности;

принцип материальной ответственности за результаты финансовой деятельности учреждения;

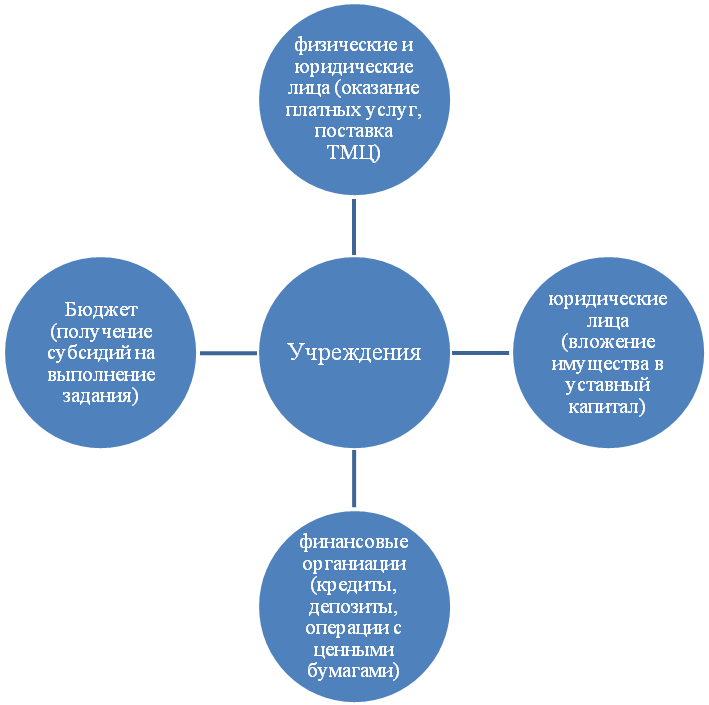

Финансовые отношения учреждений сегодня различаются в зависимости от вида государственного (муниципального) учреждения. Богатство и разнообразие финансовых отношений будет тем больше, чем большую финансовую свободу имеет учреждение.

Рисунок 39– Совокупность финансовых отношений государственных (муниципальных) учреждений

Таблица 23 – Сравнительная характеристика государственных (муниципальных) учреждений новых видов

Критерии сравнения |

Бюджетное учреждение (с расширенным объемом прав) |

Автономное учреждение |

Казенное учреждение |

|

Субсидиарная ответственность государства |

Предлагается отменить |

Нет |

Есть |

|

Ответственность учреждения по своим обязательствам |

Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. |

Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; |

В пределах доведенных ЛБО |

|

Распоряжение имуществом |

Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. |

Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; |

Не вправе распоряжаться любым имуществом |

|

Право на совершение крупных сделок |

С предварительного согласия учредителя |

С предварительного согласия наблюдательного совета |

Отсутствует |

|

Особо ценное движимое имущество |

Виды могут определять профильные министерства. Перечни определяет орган, выполняющих функции учредителя |

Не выделяется |

||

Органы управления |

Руководитель (директор, ректор, главный врач и т.д.). Также могут быть совещательные органы и органы самоуправления. |

Наблюдательный совет Руководитель Иные органы (ученый совет, художественный совет и т.д.) |

Руководитель. Также могут быть совещательные органы и органы самоуправления. |

|

Реорганизация и ликвидация (банкротство запрещено) |

Предлагается упростить процедуру, передав полномочия по федеральным БУ от Правительства РФ профильным министерствам. |

По решению учредителя, - в случаях и порядке, установленных Гражданским кодексом РФ. |

В отношении федеральных КУ – по решению профильного министерства. |

|

Право внесения имущества в капитал хозяйственных обществ |

Только в случаях, прямо установленных законом

|

Есть |

Нет |

|

Открытие счетов |

В органах Казначейства |

Вправе открывать счета в банках и в соответствии с соглашением в Казначействе |

В органах Казначейства |

|

Распространение действия 94-ФЗ |

Распространяется в полном объеме |

Не распространяется |

Распространяется в полном объеме |

|

Заключение контрактов и иных гражданско-правовых договоров |

Заключает от своего имени

|

Заключает от имени публично-правового образования |

||

Открытость |

Сведения об учреждении и его деятельности, публикуются в открытом доступе в сети Интернет на общероссийском сайте, который будет создан Федеральным казначейством и запущен с 1 января 2012 г. |

|

||