5.3 Определение оптимального уровня заказа сырья и материалов

Производственные оборотные средства нуждаются в определении их оптимального объема. Недостатки и излишки оборотных активов имеют определенные негативные последствия. Например, избыток и недостаток производственных оборотных запасов сопряжены со следующими рисками.

Недостаток

производственных запасов:

Нарушение

ритмичности производства Дополнительные

расходы, связанные с «экстренными»

заказами материалов Нарушение

отгрузки продукции в связи с недостатком

готовой продукции (снижение финансового

результата)

Излишки

производственных запасов:

Устаревание

и порча Рост

расходов на хранение запасов Повышение

коэффициента оборачиваемости оборотного

капитала предприятия

ОПТМАЛЬНЫЙ УРОВЕНЬ

ОБОРОТНЫХ СРЕДСТВ ПОЗВОЛЯЕТ МАКСИМИЗИРОВАТЬ

ДОХОДНОСТЬ ПРИ ВЫСОКОМ УРОВНЕ ЛИКВИДНОСТИ

Рисунок 24 – Последствия излишка или недостатка производственных запасов

Недостаток и избыток средств обращения также может иметь негативные последствия. Так, избыток средств обращения влечет за собой обесценивание денежной массы (за счет инфляционных процессов), повышение финансовых рисков, если речь идет о высоком уровне дебиторской задолженности, порчу излишков готовой продукции и/или товаров. Недостаток подобных активов может приводить: к локальному дефициту денежных средств и поиску внешних источников финансирования, в результате чего плата за них возрастает (например, если речь идет о недостатке свободных денежных средств), нарушению ритмичности отгрузки, если наблюдается недостаток готовой продукции.

Важной составляющей финансовой деятельности является создание оптимального запаса оборотных средств, применительно к данному предприятию.

В настоящее время разработаны определенные модели, позволяющие определить оптимальный объем тех или иных оборотных средств.

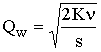

Например, для нормирования материальных запасов была создана модель Уилсона. Модель Уилсона позволяет определить оптимальный размер заказа сырья и материалов. Модель Уилсона является простейшей моделью управления запасами и описывает ситуацию закупки продукции у внешнего поставщика, которая характеризуется следующими допущениями:

интенсивность потребления является априорно известной и постоянной величиной;

заказ доставляется со склада, на котором хранится ранее произведенный товар;

время поставки заказа является известной и постоянной величиной;

каждый заказ поставляется в виде одной партии;

затраты на осуществление заказа не зависят от размера заказа;

затраты на хранение запаса пропорциональны его размеру;

отсутствие запаса (дефицит) является недопустимым.

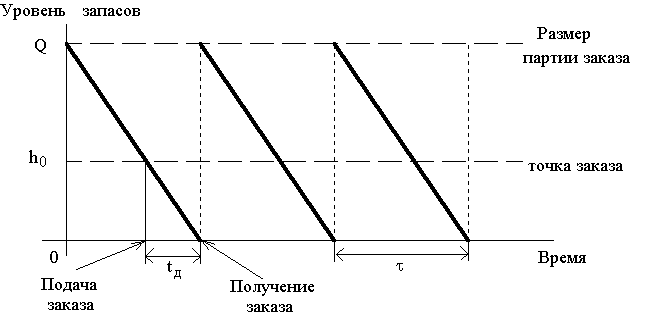

Ситуация, описанная в модели Уилсона, графически представлена на рисунке.

Рисунок 25 - График циклов изменения запасов в модели Уилсона

|

(формула Уилсона),

(формула Уилсона),

где

![]() –

оптимальный размер заказа в модели

Уилсона;

–

оптимальный размер заказа в модели

Уилсона;

К – затраты на осуществление заказа

![]() - общая потребность

в сырье за период, ед.

- общая потребность

в сырье за период, ед.

s – затраты на хранение единицы сырья

Из данной модели вытекает целый спектр дополнительных показателей. Например, необходимо найти, при каком уровне запасов необходимо делать очередной заказ, или найти так называемую точку заказа:

Тз = П * Д, где

Тз – точка заказа

П – максимальная дневная потребность в сырье

Д – максимальное число дней выполнения заказа

Другим «проблемным» участком оборотных средств является дебиторская задолженность. Управление дебиторской задолженностью также один из важнейших этапов управления оборотными активами предприятия.