5 Оборотный капитал организации

В этом разделе рассматриваются: понятие, сущность, потребность в них, источники финансирования и классификация. Состав и структура оборотных средств предприятия. Кругооборот оборотных средств предприятия. Производственный и финансовый циклы. Способы оценки оборотных средств.

5.1 Экономическая сущность и классификация оборотных средств

Оборотный капитал – Это часть финансовых ресурсов, вложенных в оборотные средства.

Оборотные средства – это средства, обслуживающие и участвующие в процессе производства, процессе реализации продукции

Особенностью оборотного капитала является краткосрочный период его действия. Считается, что оборотными средствами (или активами) признается то имущество, которое служит в течение одного операционного цикла предприятия.

Оборотные средства

Производственные

оборотные средства

Средства обращения

Готовая продукция

Дебиторская

задолженность

Денежные средства

Рисунок 21 – Виды оборотных средств

Производственные оборотные средства включают в себя средства в запасах и средства в производстве. В состав запасов включаются:

-сырье и материалы

-покупные полуфабрикаты

-комплектующие

-вспомогательные материалы

Средства в производстве включают в себя незавершенное производство и расходы будущих периодов.

Незавершенное производство – это стоимость предметов труда, вступивших в производственный процесс, но еще не прошедших всех стадий обработки. Незавершенное производство еще иначе называют незаконченной продукцией или продукцией частичной готовности.

Расходы будущих периодов - это расходы, которые были осуществлены предприятием за какие-то услуги, которые будут оказаны в будущем периоде или расходы на подготовку и освоение новых видов производств. Расходы будущих периодов в дальнейшем списываются на себестоимость готовой продукции в течение определенного периода времени.

Например: предприятие в декабре 2009 г. заплатило арендную плату за январь-март 2010 г. 60 000 руб. В декабре 2009 г. на предприятии образуются расходы будущих периодов в сумме 60 000 руб. Начиная с января 2010 г. данные расходы будут списаны в размере 1/3 в январе, феврале и марте.

Оборотные средства находятся в постоянном движении, совершая непрерывный кругооборот, который начинается с денежной формы, переходя в производственную и завершается опять денежной.

Кругооборот оборотных средств можно представить в виде рисунка.

Д

ПЗ

Производство

Д1

ГП

Д

Денежный доход

НЗП

Рисунок 22 – Кругооборот оборотных средств

Изначально, оборотный капитал пребывает в денежной форме. Затем денежная форма оборотного капитала превращается в производственные запасы. Дальше начинается процесс производства, который завершается созданием готовой продукции и образованием незавершенного производства. Реализация готовой продукции и получение выручки знаменует окончание кругооборота оборотных средств. Авансированные оборотные средства восстанавливаются за счет поступившей выручки. Разница между авансированными оборотными средствами и поступившей выручкой отражает величину денежных доходов предприятия за период.

Структура оборотных средств зависит от множества факторов, в частности:

-вида деятельности организации

-масштабов производства

-выбранных форм расчетов с покупателями

-выбранной стратегии управления текущими активами

-длительности производственного цикла

Таблица 5 – Структура оборотных средств в российской экономике (в процентах)

|

в том числе |

|||||||

запасы |

из них |

кратко- срочные финан- совые вложения |

денежные средства |

|||||

сырье, материалы и другие аналогич-ные ценно-сти |

затраты в незавер-шенном производ- стве |

расходы будущих периодов |

готовая продукция и товары для перепро- дажи |

товары отгру- женные |

||||

Всего в экономике |

|

|

|

|

|

|

|

|

2003 |

23,3 |

10,0 |

6,2 |

1,4 |

5,1 |

0,5 |

10,2 |

6,0 |

2004 |

22,8 |

9,3 |

6,0 |

1,4 |

5,4 |

0,5 |

13,9 |

6,4 |

2005 |

23,2 |

8,9 |

6,1 |

1,7 |

5,7 |

0,6 |

13,0 |

7,1 |

2006 |

23,6 |

8,9 |

6,0 |

1,7 |

6,2 |

0,6 |

13,8 |

6,9 |

2007 |

23,2 |

8,6 |

5,7 |

1,7 |

6,4 |

0,6 |

14,8 |

6,5 |

2008 |

22,4 |

7,8 |

5,6 |

1,8 |

6,7 |

0,5 |

18,4 |

6,7 |

2009 |

21,3 |

6,9 |

5,3 |

1,8 |

6,7 |

0,5 |

17,6 |

7,3 |

Источник: http://www.gks.ru/bgd/regl/b10_51/IssWWW.exe/Stg/03-32.htm

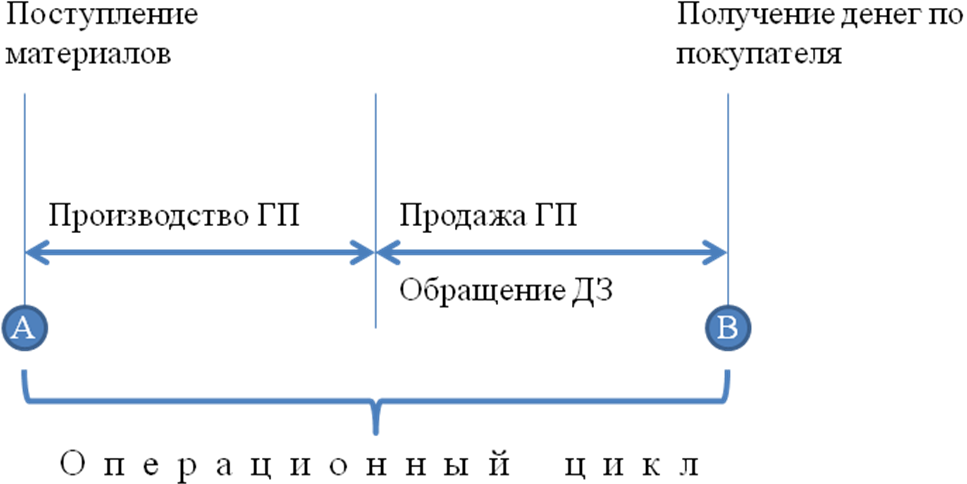

Оборотный капитал это имущество, которое используется в рамках одного операционного цикла предприятия. Операционный цикл- это период времени между поступлением материалов (сырья, полуфабрикатов) и получением денег от дебиторов. В рамках операционного цикла существует еще и производственный цикл. Производственный цикл – это период времени между поступлением сырья и материалов в производство и выпуском готовой продукции.

Средства обращения формируются в процессе завершения производственного цикла и выпуском готовой продукции и ее дальнейшей реализацией. Включают в себя готовую продукцию, товары, денежные средства и дебиторскую задолженность.

Рисунок 23 – Операционный цикл предприятия