1 7) Состав основных средств в отрасли телекоммуникаций, их амортизация.

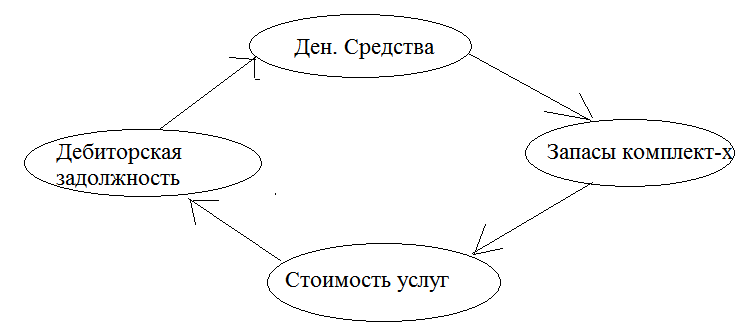

ДС – денежные средства

ЗК – запасы комплектующих

СУ – стоимость услуг

ДЗ – дебиторская задолженность

В ТК запасы материалов отсутствуют, есть только часть комплектующих частей, которые используются при подключении нового абонента или при ремонте оборудования, готовая продукция на складе также отсутствует, поэтому длительность бизнес-цикла в сфере ТК от платежной дисциплины между операторами и абонентами.

Цель: сократить дебиторскую задолженность. Эффективность использования оборотных средств определяется через коэф. оборачиваемости:

Кобор=Выручка/оборотные средства. [оборотов]

К’обор=360дней/количество оборотов. [дней]

Проектируя новую услугу оператор может ориентироваться на величину коэффициента закрепления оборотных средств другого оператора.

Основные средства, в отличие от оборотных, постепенно переносят свою стоимость на услугу или готовый продукт, это выражается в расчете ежегодных амортизационных отчислений их величина зависит от стоимости оборудования и срока его эксплуатации, который определяется исходя из принадлежности основных средств к той или иной амортизационной группе ( 1 группа – 2 года, 10 группа – более 30 лет). Наиболее простым способом амортизации является линейный:

НЛа = 100% / Тнорм

АЛ = ОФперв × НЛа

Данный метод прост в расчетах, но не учитывает фактическую нагрузку и износ оборудования, поэтому на практике используют нелинейные методы расчета:

– по остаточной стоимости

Аостi = ОФостат i × НЛа - по сумме чисел лет эксплуатации.

Любой оператор стремиться максимально загрузить свои производственные мощности, величина которых рассчитывается в натуральных показателях и зависит от количества каналов, числа портов и терминалов.

18) Оборотные средства операторов связи. Логика финансовых потоков, простые и сложные проценты.

В ТК запасы материалов отсутствую (есть только часть комплектующих, к-рые исп-ся при подключении нового абонента или при ремонте оборудования, готовая продукция на складе также отсутствует, поэтому длительность бизнес-цикла зависит от платежной дисциплины между операторами и абонентами).

Цель : сократить дебиторскую задолжность.

![]()

Проектирую ту или иную новую услугу, оператор может оринтироваться на величину коэф-та закрепления оборотных средств др. оператора.

![]()

![]()

Основные средства в отличие от оборотных постепенно переносят свою стоимость на услугу или готовый продукт. Это выражается в расчете ежегодных амортизац. отчислениях. Их величина зависит от стоимости оборудования и срока его эксплуатации, к-рый определяется исходя из принадлежности осн. средств, к той или иной амортизац-й группе (первая группа – 2 года, 10-ая – более 30-ти лет)

Наиболее простым способом определения амортизации явл-ся линейный:

Данный метод прост в расчетах, но не учитывает фактическую нагрузку и износ оборудования, поэтому на практике используют нелинейные методы расчета амортиз-ии:

![]() - По сумме чисел лет эксплуатации.

- По сумме чисел лет эксплуатации.

Любой оператор стремится максимально загрузить свои произв. мощности, величина к-рых рассчит-ся в натуральных показателях (трафик) и зависит от кол-ва каналов, число портов и терминалов.

Ставка процентов может применяться к одной и той же начальной сумме на протяжении всего срока займа (простая процентная ставка) или к сумме с начисленными в предшествующем периоде процентами (сложная процентная ставка).

При использовании простой процентной ставки накопленную сумму долга определяют по формуле:

S = P+I (I = P*i*n) или S = P*(1+n*i), где

I - проценты за весь период займа; S - накопленная сумма платежа; P - начальная сумма кредита; n - срок займа; i - ставка процентов.

Как правило, простые проценты применяются в краткосрочных финансово-кредитных операциях, когда срок займа не превышает 1 года.

В долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга для наращения суммы, применяются сложные проценты:

S = P*(1+i) n

В финансовом анализе часто возникает ситуация, когда необходимо оценить распределение платежей во времени.

Множество распределенных во времени платежей (выплат и поступлений) называют потоком платежей.

Поток платежей, все элементы которого – положительные величины, а часовые интервалы между двумя последовательными платежами постоянны, называются финансовой рентой, или аннуитетом.

Финансовая рента определяется такими показателями:

- элемент ренты – величина каждого отдельного платежа;

- период ренты – часовой интервал между двумя последовательными платежами;

- срок ренты – время от начала финансовой ренты до конца последнего периода;

- процентная ставка – ставка, используемая во время наращения платежей.