29. Обоснование инвестиционных затрат, долгосрочные источники финансирования инвестиций. Механизм лизинговых операций. Теория цены капитала.

Инвестиционные решения требуют аналитического обоснования. При формировании инвестиционного бюджета учитывают:

Размер капитальных вложений в основные средства, монтаж оборудования, землеотвод;

Средства на подготовку проекта (исследования рынка сбыта, реклама проекта, НИОКР, орг. расходы на регистрацию нового предприятия);

Размер чистого оборотного капитала – для 1-го года эксплуатации(30-70% от годовых текущих затрат).

Источники покрытия инвестиционных затрат:

Собственные средства (прибыль, увелич. уставного капитала путем доп. эмиссии акций или за счет выхода на рынок IPO – рынка ценных бумаг);

Заемные средства – выпуск корпоративных облигаций, долгосрочные кредиты коммерческих банков, государства или венчурных компаний( при условии вхождения в уставной капитал – не менее 25 %);

Привлеченные средства – государственные субсидии, гранды, лизинг оборудования – долгосрочная аренда активов, косвенные вид инвестирования на опред. срок и за опред. плату.

Виды лизинга:

Финансовый лизинг – классическая форма лизинга, срок аренды совпадает с амортизационным периодом, по истечении которого право собственности переходит к лизингополучателю;

Сервисный(операционный)-заключается на срок, меньше амортизационного периода по окончании договора, объект лизинга остается на балансе лизингодателя;

Возвратный лизинг – используется в случае недостатка средств, оборудование переходит к лизинговой компании и постепенно выкупается предприятием( типо ломбард).

Выбор ставки дисконтирования может осуществляться в соответствии с :

Официальными нормативными системами

d=![]()

![]()

Учет цены капитала и сущности проекта

(WACC+3%) – если приобретается аналогичное или более современное оборудование при сохранении профиля бизнеса

5% - новые мощности, связаны с действующим производством

15% - приобретение непрофильных компаний или оборудования

20% - вложения в startup –ы , НИОКР.

Рассчитывая оптимистический, пессимистический или наиболее реальный вариант реализации проекта, финансист прежде всего учитывает инвестиционные, предпринимательские и инновационные риски.

Виды рисков, их оценка и подходы к снижению. Выбор ставки дисконтирования. Варианты реализации проекта.

Варианты реализации проекта:

Оптимистический

Пессимистический

Наиболее вероятный

Рассчитывая вариант реализации проекта, финансист учитывает инвестиционные, предпринимательские и инновационные риски.

Инвестиционный риск - это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования.

Предпринимательский риск - это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Инновационный риск - это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

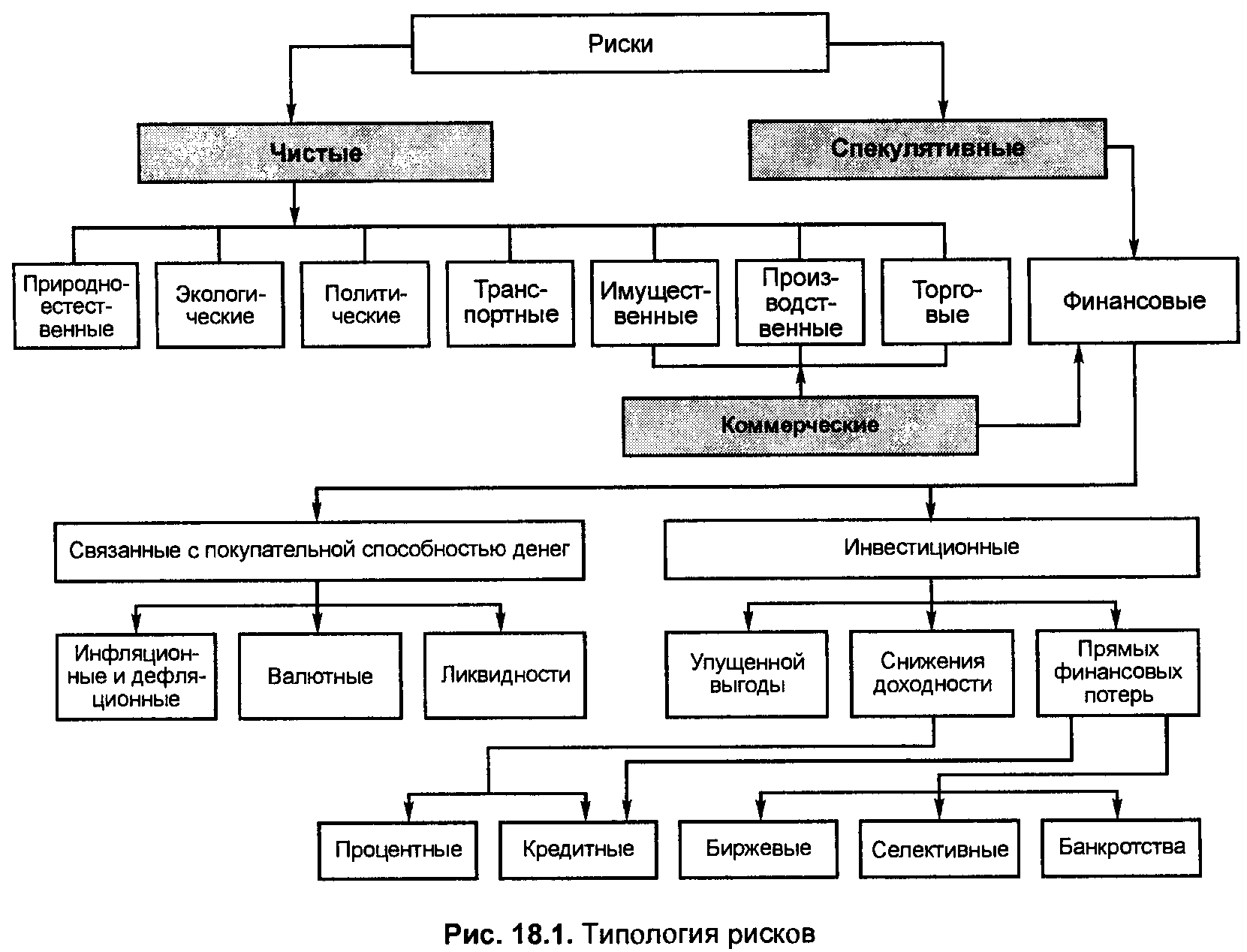

Риск – вероятность возникновения условий, приводящих к негативным последствиям. Они связаны с неточной оценкой перспектив развития бизнеса.

??? ???

???

Риск исключить полностью невозможно, но вполне можно попытаться свести его к минимуму, для чего отказываются от каких-то видов деятельности, либо предусматривают заранее способы снижения степени риска на основе анализа рисков. Качественный анализ риска позволяет идентифицировать все возможные риски, связанные с проектом, а также факторы риска, которые разделяют на управляемые (не зависит напрямую от предприятия – экономические и политические кризисы, инфляция, конкуренция) и неуправляемые (характеризуют внутреннюю среду предприятия, на элементы которой менеджеры могут воздействовать).

Выбор ставки дисконтирования может осуществляться в соответствии с:

официальными нормативными актами

![]()

учетом цены капитала и сущности проекта

WACC+3% - приобретается аналогичное или более совершенное оборудование при сохранении профиля бизнеса

+5% - новые мощности, связанные с действующим производством

+15% - приобретение непрофильного оборудования или компаний

+20% - вложения в start-up и НИОКР