2. Планирование издержек обращения предприятия торговли

2.1 Основные формулы и методики расчетов

При планировании суммы и уровня издержек обращения предприятия торговли могут быть использованы следующие методы:

а) Экономико-статистический метод, в виде двух модификаций:

1) на основе сглаживания уровня издержек обращения за ряд лет;

2) на основе нахождения зависимости между изменением суммы издержек и объемом товарооборота.

б) Метод экономико-математического моделирования.

а.1) первая модификация экономико-статистического метода.

С помощью скользящей средней для двух близлежащих лет, производится сглаживание уровней издержек обращения предприятия за три-пять лет, предшествующих планируемому году.

_

К 1 = (К 1 + К 2) : 2,

_

К 2 = (К 2 + К 3) : 2,

_

К 3 = (К 3 + К 4) : 2,

где К 1,2,3,4 – уровни издержек обращения по годам, % к обороту;

_

К 1,2,3 – соответствующие скользящие средние уровней издержек обращения, % к обороту;

_ _ _

К 4 = (К 1 + К 2) : 2,

_ _ _

К 5 = (К 2 + К 3) : 2,

_ _ _

К 6 = (К 4 + К 5) : 2.

Среднегодовое изменение уровня издержек обращения за анализируемый период

_

( ∆ ) определяется по формуле:

_ _ _

∆ =

![]() .

.

Уровень издержек обращения предприятия торговли на планируемый год составит:

_

У пл. = К 4 + ∆,

где У пл. – уровень издержек обращения предприятия торговли на планируемый год, % к обороту.

К 4 – уровень издержек обращения предприятия торговли в отчетном году, % к обороту;

_

∆ – среднегодовое изменение уровня издержек обращения за анализируемый период, % к обороту;

Тогда сумма издержек обращения предприятия торговли в планируемом году составит:

∑ ИО

пл. =![]() ,

,

где ∑ ИО пл. – сумма издержек обращения предприятия торговли в планируемом году, рублей;

Т пл. – объем товарооборота предприятия торговли в планируемом году, рублей;

У пл. – уровень издержек обращения предприятия торговли в планируемом году, % к обороту;

а.2) Вторая модификация экономико-статистического метода.

При использовании второй модификации экономико-статистического метода исходят из объема товарооборота предприятия торговли на планируемый год, а также сумм условно-постоянных и условно-переменных расходов в отчетном году и выявленных тенденций их изменения за ряд лет.

Планирование постоянных издержек обращения производится с учетом сложившегося за предплановый период темпа изменения их суммы:

∑ИО пост. пл. = ∑ИО пост 1 х ∆t пост,

где ∑ИО пост. пл. – сумма условно-постоянных издержек обращения в планируемом году, рублей;

∑ИО пост 1 - сумма условно-постоянных издержек обращения в отчетном году, рублей;

∆t пост. – среднегодовой темп изменения суммы условно-постоянных издержек обращения за ряд лет, предшествующих планируемому году, в долях единицы.

При планировании условно-переменных издержек обращения сначала рассчитывается коэффициент эластичности, который показывает, на сколько процентов изменяется сумма условно-переменных расходов при изменении объема товарооборота на 1,0 %:

Э

=

![]() ,

,

где Э – коэффициент эластичности, %;

∆∑ ИО перем. – среднегодовой темп изменения суммы условно-переменных издержек обращения за ряд лет предшествующих планируемому году, %;

∆Т – среднегодовой темп изменения объема товарооборота за ряд лет предшествующих планируемому году, %;

Сумма условно-переменных издержек обращения на планируемый год рассчитывается по формуле:

∑ИО

перем. пл. = ∑ИО перем.1 х (1 +

![]() ),

),

где ∑ИО перем. пл. – сумма условно-переменных издержек обращения предприятия торговли на планируемый год, рублей;

∑ИО перем.1 – сумма условно-переменных издержек обращения в отчетном году, рублей;

∆Т пл. – изменение объема товарооборота предприятия торговли в планируемом году по сравнению с отчетным годом, %;

Э – коэффициент эластичности, %.

Плановая сумма издержек обращения предприятия торговли на планируемый год составит сумму плановых условно-постоянных и условно-переменных расходов.

2) Метод экономико-математического моделирования

Суть метода экономико-математического моделирования сводится к нахождению зависимости между уровнем издержек обращения предприятия торговли и основными факторами на него влияющими.

Основное влияние на уровень издержек обращения предприятия торговли оказывает объем товарооборота. Модель зависимости между указанными факторами имеет вид:

Yx

= а + b![]() ,

,

где Y – уровень издержек обращения предприятия торговли, % к обороту;

х – объем товарооборота предприятия торговли, рублей;

а, b – параметры модели.

Для нахождения параметров а и b решается система уравнений вида:

∑у

= an

+ b∑![]()

{

∑y![]() = a

∑

+ b∑

(

= a

∑

+ b∑

(![]() )²

)²

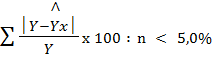

Полученная модель проверяется на эффективность и возможность использования для планирования издержек обращения. Модель считается эффективной, если средняя ошибка аппроксимации (ошибка прогноза) не превышает 5,0 %.

Ɛ

=

где: Ɛ – средняя ошибка аппроксимации (ошибка прогноза), %;

Y – фактические уровни издержек обращения предприятия торговли, % к обороту;

^

Yx - теоретические (расчетные) значения уровня издержек обращения предприятия торговли, % к обороту;

n – количество лет.

Подставляя в полученную модель значение объема товарооборота предприятия на планируемый год, получаем плановый уровень издержек обращения:

Y

пл. = а + b![]() .

.

Тогда плановая сумма издержек обращения составит:

∑ИО

пл. =

![]() ,

,

где ∑ИО пл. – сумма издержек обращения предприятия торговли на планируемый год, рублей;

Т пл. – Объем товарооборота предприятия торговли на планируемый год, рублей;

У пл. – Уровень издержек обращения предприятия торговли на планируемый год, % к обороту.

Из рассчитанных вариантов плановой суммы издержек обращения предприятия торговли на планируемый год выбирается наилучший.

Плановые издержки обращения по отдельным статьям расходов рассчитываются на основе их удельных весов в отчетном году:

ИО

пл. «i»

=

![]() ,

,

где ИО пл. «i» – сумма издержек обращения по i-й статье расходов в планируемом году, рублей;

∑ИО пл. – сумма издержек обращения предприятия торговли в планируемом году, рублей;

УВ«i» – удельный вес оборота i-й товарной группы в общем объеме товарооборота предприятия торговли в отчетном году, %.

План издержек обращения предприятия торговли должен обеспечивать ему получение определенной суммы чистой прибыли, сам процесс планирования может быть осуществлен на основе имитационных моделей многовариантных расчетов с варьированием отдельными показателями: объемом товарооборота, суммой валового дохода, суммой издержек обращения (метод CVP).

Применяя к планированию издержек обращения метод CVP необходимо учитывать следующие взаимосвязи:

ВП

=

![]() ,

,

где ВП – сумма валовой прибыли предприятия торговли, рублей;

ЧП – сумма целевой чистой прибыли предприятия торговли, рублей;

С – ставка налога на прибыль, в долях единицы.

ВП = ПР + ПД – ПРасх.,

где ВП – сумма валовой прибыли предприятия торговли, рублей;

ПР – сумма прибыли от реализации предприятия торговли, рублей;

ПД – сумма прочих доходов, рублей;

ПРасх. – сумма прочих расходов, рублей.

ПР = ВД – ИО,

где ПР – сумма прибыли от реализации предприятия торговли, рублей;

ВД – сумма валового дохода предприятия торговли, рублей;

ИО – сумма издержек обращения торгового предприятия, рублей.

ПР = УВД х Т – УИО перем. х Т – ИО пост.,

где ПР – сумма прибыли от реализации предприятия торговли, рублей;

Т - объем товарооборота предприятия торговли, рублей;

УВД – уровень валового дохода предприятия торговли, в долях единицы;

УИО перем. – уровень условно-переменных издержек обращения, в долях единицы;

ИО пост. – сумма условно-постоянных издержек обращения, рублей.