Практическая работа № 9

Использование материальных запасов

Материалы, в отличие от основных средств, используются в производственном процессе однократно и полностью переносят свою стоимость на изготавливаемую продукцию.

Отпуск материалов в производство оформляется расходными документами: лимитно-заборными картами и требованиями-накладными.

При отпуске материалов делается запись в дебет счета производственных затрат (20,25,26, статья «Материальные затраты» с кредита счета 10 «Материалы»).

Если в течение одного отчетного периода расходуются материалы, поступившие в разное время по разным ценам, то возникает проблема определения стоимости материалов, отпущенных в производство.

Отпуск материалов в производство на общехозяйственные расходы. Материалы приобретены по одной цене.

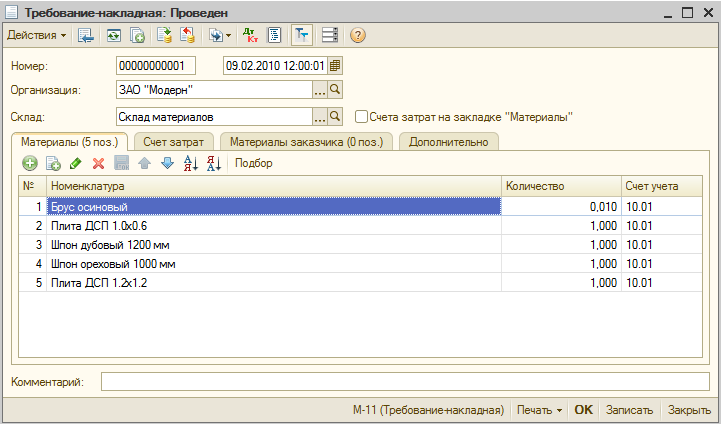

Для отражения в учете факта передачи материалов в основное производство, на общепроизводственные и общехозяйственные расходы предназначен документ «Требование-накладная» (Производство – Требование-накладная).

Административному подразделению 09 февраля по требованию-накладной № 1 со склада материалов переданы материалы на текущий ремонт кабинета директора. Для ремонта необходимы следующие материалы:

№ |

Наименование материала |

Счет затрат |

Ед. изм. |

Кол-во |

1 |

Брус осиновый |

26 |

куб. м |

0,010 |

2 |

Плита ДСП 1.0х0.6 |

26 |

шт. |

1.000 |

3 |

Шпон дубовый 1200 мм |

26 |

м |

1.000 |

4 |

Шпон ореховый 1000 мм |

26 |

м |

1.000 |

5 |

Плита ДСП 1.2х1.2 |

26 |

шт. |

1.000 |

Отразите в учете передачу этих материалов. Заполните табличную часть документа подбором с использование флажка «Запрашивать количество».

Вкладки оформленного документа представлены ниже:

Вкладка Материалы

Вкладка Счета затрат

Документ проведите и закройте.

Документ при проведении должен сформировать по пять однотипных бухгалтерских и налоговых проводок. Сравните ваши проводки с образцами.

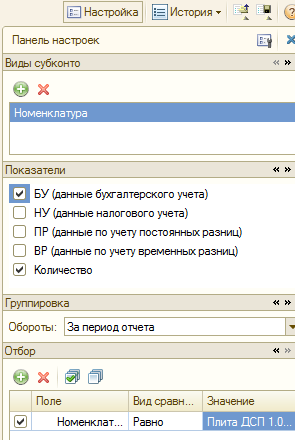

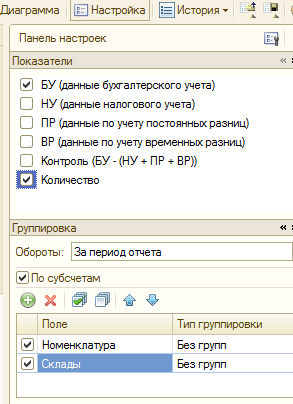

Определите себестоимость материалов, приобретенных по одной цене. Для этого сформируйте отчет «Карточка субконто» за первые десять дней февраля для материала «Плита ДСП 1.0х0.6».

Выполните следующую настройку отчета:

Сформируйте новый отчет. Сравните свой результат с образцом.

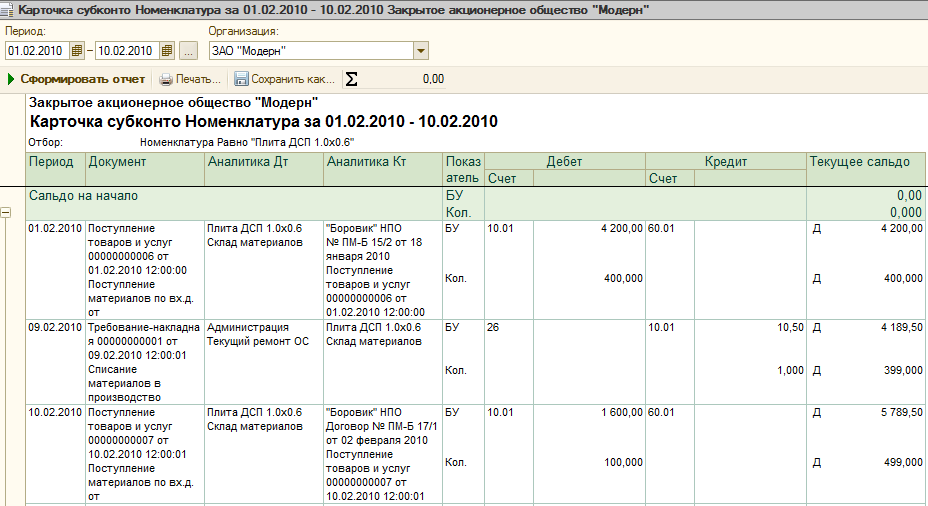

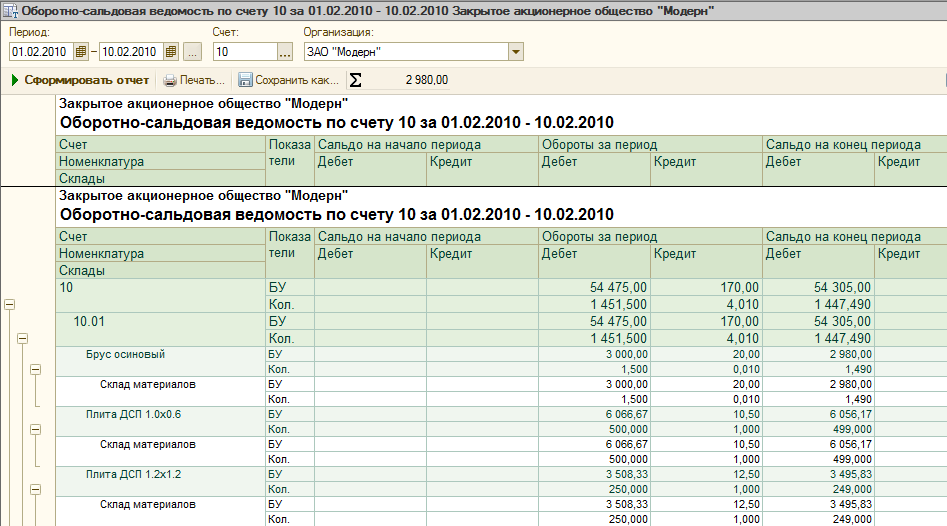

Из отчета видно, что материал Плита ДСП 1.0х0.6 поступала на склад материалов два раза (01 февраля на 4200 руб. и 10 февраля на 1600 руб.).

На текущий ремонт кабинета этот материал отпущен со склада, когда его второй поставки еще не было. Поэтому отпуск материала Плита ДСП 1.0х0.6 состоялся по цене 10.50 руб. Теперь отчет закройте.

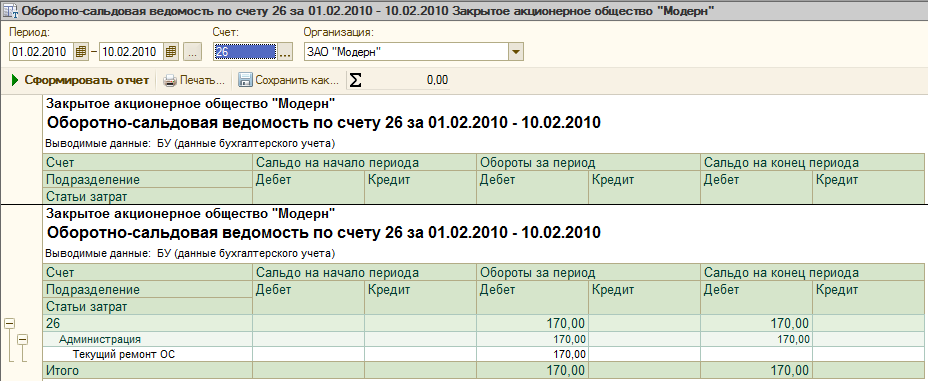

Определите, на какую общую сумму отпущено материалов для ремонта. Для этого можно сформировать оборотно-сальдовую ведомость за указанный выше период.

И отчета следует, что в дебет счета 26 «Общехозяйственные затраты» сейчас списано 170 руб. Посмотрим, из чего эта сумма сложилась. Выполните детализацию этой суммы в виде другого отчета – ОСВ по счету. Оборотно-сальдовую ведомость не закрывайте.

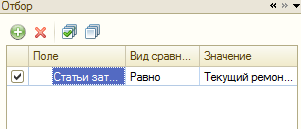

Из последнего отчета видно, что на текущий ремонт для администрации затрачено 170 руб. С помощью детализации этой суммы в текущем отчете можно просмотреть, какими документами списаны материалы на ремонт, но не ясно, какие это материалы.

Однако, так как в настоящее время отпуск материалов был осуществлен только один раз и только одним документом, выполнить детализацию еще раз можно, открыв требование-накладную, в которой и перечислены материалы для ремонта.

Посмотрим на перечень материалов для ремонта с другой стороны: через счет 10 «Материалы». Вернитесь в оборотно-сальдовую ведомость. Детализируйте сумму, списанную в дебет счета 26.

В текущем отчете сразу видно, какие материалы списаны для ремонта, и себестоимость каждого из них.