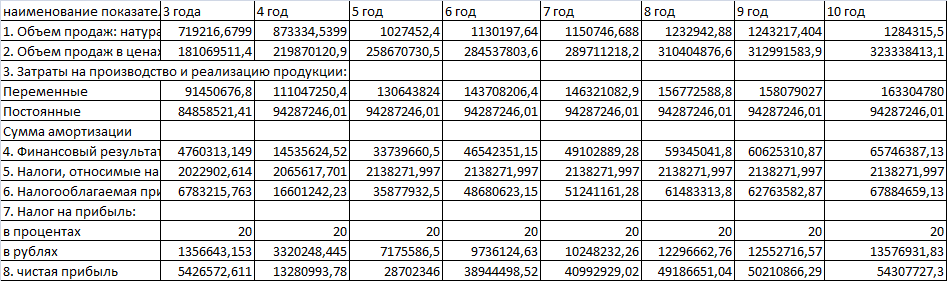

Прогноз финансовых результатов работы предприятия

8.2. Потребность в инвестициях и стратегия финансирования проекта

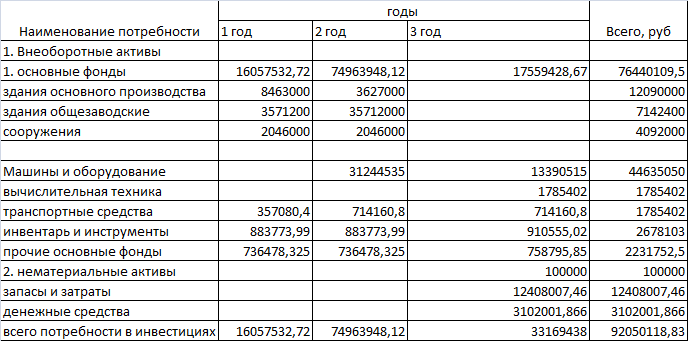

Общая потребность в инвестициях складывается из полной стоимости необоротных и оборотных активов. Формирование внеоборотных активов уже практически завершено, а стоимость оборотных активов будут рассчитаны ниже.

Оборотный капитал относится к мобильным активам предприятия, которые предназначены для финансирования необходимых и достаточных размеров производственных запасов, незавершенного производства и готовой продукции в целях обеспечения более ритмичной работы и выполнения обязательств перед поставщиками.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидации. Чрезмерное увеличения размера оборотных средств ведет к высвобождению их части в бездействующие активы, что ведет к лишним издержкам финансирования, а, следовательно, к снижению прибыли.

Оборотные средства планируются различными методами. Наиболее распространенными являются:

- Использование отраслевого показателя нормы запаса отдельных элементов оборотных средств в днях;

- Использование коэффициента закрепления, являющегося усредненной характеристикой необходимого размера оборотных средств на рубль реализованной продукции. Коэффициенты закрепления различаются по отраслям и публикуются в аналитических обзорах.

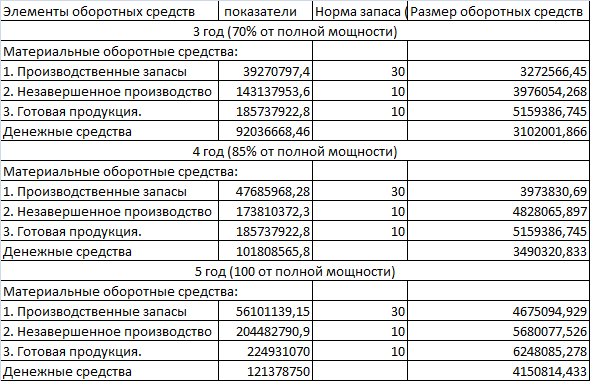

Потребности в оборотных средствах отражены в таблице 28.

Все необходимые расчеты для этой таблицы проводятся по следующей методике:

1.Производственные запасы – стоимость сырья и вспомогательных материалов.

2.Незавершенное производство – производственная себестоимость (разница между общей и коммерческой себестоимостью).

3.Готовая продукция – полная себестоимость

4.Денежные средства 25% от суммы производственных запасов, незавершенного производства и готовой продукции.

Размер оборотных средств по каждому элементу определяется по формуле:

Нос = Пз*Нз/360

где Пз – показатель, относительного которого вычисляется размер оборотных средств;

Нз – норма запаса, дни.

Также предприятие будет приобретать различные виды нематериальных активов, для чего также предусматривается финансирование.

Далее производится расчет потребности в инвестициях (таблица 28).

В первые 3 года потребуется инвестировать в предприятие 23994815,36 руб.

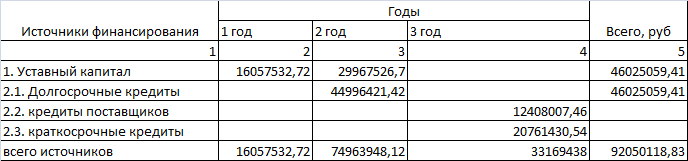

Далее планируются источники поступления денежных средств (таблица 29). К источникам финансирования можно отнести:

- собственный уставный (акционерный) капитал;

- заемный капитал:

- долгосрочные кредиты;

- кредиты поставщика;

- краткосрочные кредиты.

Соотношение уставного капитала и заемного составляет 50% на 50%.

Таблица 28

Потребность в оборотных средствах (по годам)

Таблица 29

Потребность в инвестициях

Таблица 30

Источники финансирования

Уставной капитал 1 и 2 года равны потребностям в инвестициях за первый и второй годы соответственно. Заемный капитал состоит из долгосрочных кредитов (2 год – разница между потребностями в инвестициях и уставным капиталом за второй год), кредитов поставщиков (потребность в запасах и затратах), краткосрочных кредитов (потребность в инвестировании НМА, ДС, ОФ).

Финансирование проекта не может быть осуществлено лишь за счет собственных средств. Поэтому важнейшим встает вопрос о конкретных суммах, сроках и видах, процентных ставках получаемых кредитов.

На основании сформированных источников финансирования строится таблица 30, в которой приводятся расчеты по погашению долга. Период, по которому осуществляется расчет, определяется условием основной суммы долга и процентов по ней.

Таблица 31