Організаційна структура пп «спец - експо».

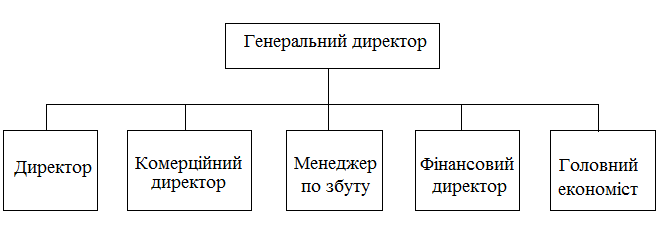

Приватне підприємство «СПЕЦ-ЕКСПО» засноване на приватній власності його власника. Діяльністю підприємства управляє його засновник - генеральний директор та його заступники(рис.2.1): директор, комерційний директор, фінансовий директор, менеджер по збуту,головний економіст.

Рисунок 2.1. Організаційна структура ПП «СПЕЦ - ЕКСПО».

Організаційна структура підприємства є лінійно-функціональною. Лінійному керівнику в розробці відповідних рішень, програм, планів допомагають його функціональні замісники. Вони проводять свої рішення через вище керівництво ї доводять їх до виконавців нижчого рівня, їх роль на підприємстві дуже значна, оскільки вони здійснюють технічну підготовку діяльності, розробляють варіанти рішень питань, пов'язаних з керівництвом діяльності, звільняють генерального директора від планування, фінансових розрахунків, матеріально-технічного забезпечення і т. ін.

Управління фінансовою діяльністю здійснює фінансовий директор. Разом з генеральним директором він несе відповідальність за фінансовий стан підприємства. Збутово-маркетингова діяльність належить менеджеру по збуту. Облік діяльності фірми здійснює головний бухгалтер.

Комерційний директор здійснює оперативне планування, реалізацію поставлених завдань, вносить відповідні корективи та здійснює контроль за процесом виконання плану. Взагалі, економічна служба побудована на принципі максимального врахування динаміки навколишнього середовища. Виходячи з цього, комерційний директор здійснює ціноутворення, прогнозування, економічний аналіз та управління персоналом. Свою діяльність, виходячи з стратегії розвитку підприємства, що визначає генеральний директор, він будує на основі інформації, отриманої від фінансового директора, менеджера по збуту та головного бухгалтера.

Організаційна структура постійно вдосконалюється, все більше пристосовується до ринкових умов господарювання, але головним напрямком вдосконалення є перехід до стратегічного менеджменту. В зв'язку з цим в перспективі все більше приділятиметься уваги управлінню маркетингом, що включає в себе не тільки прогноз розвитку ринку, але і можливість впливати на майбутнє.

Економічну службу на підприємстві очолює головний економіст (заступник директора з питань економіки). Він відповідає за організацію планової роботи підприємства. Відділи, які знаходяться у його підпорядкуванні, здійснюють контроль за виконанням завдань, проводять аналіз діяльності підприємства. У його компетенції також вирішення фінансових питань, організації праці та заробітної плати.

2.2. Планово - економічна характеристика пп «спец - експо».

Приватне підприємство «СПЕЦ - ЕКСПО» - одне з багатьох підприємств оптової торгівлі Кривого Рогу. Його було засновано 30 вересня 1996 року на приватній власності його власника з правом найму працівників.

Метою діяльності підприємства є ведення виробничо-господарської та іншої діяльності, спрямованої на створення нових робочих місць, на отримання прибутку на вкладений капітал; а також на задоволення на її основі соціально-економічних інтересів власника та членів трудового колективу підприємства, участь в благодійницькій діяльності, виконання, у випадках передбачених законодавством, державних програм і замовлень, здійснення посередницької діяльності.

Предметом діяльності підприємства є:

- виробництво будівельних матеріалів та їх реалізація;

- закупівля, купівля, переробка та реалізація сільськогосподарської продукції, у тому числі продуктів народного споживання, рослинництва і тваринництва;

- ремонтно-будівельні роботи в усіх галузях народного господарства;

- надання транспортно-експедиційних послуг, у тому числі вантажні та пасажирські перевезення на замовлення населення і підприємств по Україні та за її межами;

- оптова торгівля у т. ч.: продуктами харчування, добавками до продуктів харчування, горілчаними, тютюновими виробами, промисловими виробами, будівельними матеріалами, устаткуванням машинобудування, нафтопродуктами, металопрокатом, включаючи торгівлю по бартеру;

- роздрібна торгівля у т. ч.: продуктами харчування, добавками до продуктів харчування, горілчаними, тютюновими виробами, промисловими виробами, будівельними матеріалами, устаткуванням машинобудування, нафтопродуктами, металопрокатом.

Трудовий колектив підприємства складається з 10 осіб, які зайняті в діяльності на основі трудового договору.

В минулому 1999 році основна діяльність підприємства була пов'язана з оптовою та бартерною торгівлею продуктами харчування, будівельними матеріалами, металопрокатом та меблями. Річний обсяг продажу в 1999 р. продукції склав 765.87 тис. грн. Чистий прибуток підприємства склав 52.7 тис. грн. Середня рентабельність продукції - 6.8 відсотки.

Підприємство володіє значним інтелектуальним потенціалом, має дружні, тісні стосунки з партнерами, оснащене сучасними інформаційними засобами діяльності і управління, облік і управління діяльністю здійснюються при допомозі комп'ютерної мережі.

Таблиця 2.1.

Основні фінансові коефіцієнти ПП «СПЕЦ - ЕКСПО» в 2009-2010р.р.

№ з/п |

Назва показника |

Нормативне значення |

Значення коефіцієнту |

Відхилення |

|

2009 |

2010 |

||||

1 |

Коефіцієнт покриття (загальний коефіцієнт ліквідності) |

>1 |

0,68 |

0,64 |

0,04 |

2 |

Коефіцієнт швидкої ліквідності |

0,6 – 0,8 |

0,4 |

0,29 |

0,11 |

3 |

Коефіцієнт абсолютної ліквідності |

>0 |

0,3 |

0,19 |

0,11 |

4 |

Чистий оборотний капітал |

>0 |

-236 |

-227 |

9 |

5 |

Коефіцієнт платоспроможності (автономії) |

>0,5 |

0,21 |

0,3 |

0,09 |

6 |

Коефіцієнт фінансування |

<1 |

3,79 |

2,32 |

1,47 |

7 |

Коефіцієнт забезпечення власними оборотними активами |

> 0,1 |

-0,32 |

-0.36 |

0,04 |

8 |

Коефіцієнт маневреності власного капіталу |

> 0 |

-0,214 |

-0,152 |

0,062 |

9 |

Коефіцієнт оборотності активів |

> 0 |

0,68 |

1,06 |

0,38 |

10 |

Коефіцієнт рентабельності |

>0 |

0,28 |

0,36 |

0,08 |

11 |

Рентабельність активів |

>0 |

0,07 |

0,09 |

0,02 |

12 |

Коефіцієнт рентабельності діяльності |

>0 |

0,1 |

0,09 |

-0,01 |

Для більшої деталізації фінансового стану підприємства розглянемо динаміку показників платоспроможності та фінансової стійкості ПП«СПЕЦ - ЕКСПО », що подано в таблиці 2.2.

Таблиця 2.2.

Основні показники діяльності ПП «СПЕЦ - ЕКСПО» та їх динаміка протягом 2009-2010р.

№ з/п |

Назва показника |

Період |

Відхилення |

|||

2009 |

2010 |

Абс. Від.,+/- |

Від. Від.,% |

|||

1 |

Чистий дохід від реалізації продукції |

6542,00 |

7724,20 |

1182,20 |

18,07 |

|

2 |

Основні засоби |

4577 |

4513,4 |

-63,6 |

-1,38 |

|

3 |

Собівартість реалізованої продукції |

3248,00 |

3767,30 |

519,30 |

15,99 |

|

4 |

Необоротні активи |

4577,00 |

4513,40 |

-63,60 |

-1,39 |

|

5 |

Оборотні активи |

396,00 |

770,90 |

374,90 |

94,67 |

|

6 |

Довгострокові зобов’язання |

2854,00 |

2498,60 |

-355,40 |

-12,45 |

|

7 |

Поточні зобов’язання |

623,00 |

1051,30 |

428,30 |

68,75 |

|

8 |

Чистий прибуток (збиток) |

472,00 |

623,00 |

151,00 |

31,99 |

|

Розглянувши основні показники діяльності підприємства та їх динаміку прийшли до висновку що, виручка від реалізації з кожним роком збільшується.

Так,якщо у відповідності до звітних даних випуск товарної продукції за 2009рік становить 2577тис.грн., вартість основних виробничих засобів – 7724,2 тис.грн. Фондомісткість дорівнює 0,59 грн (4577 тис.грн./7724,2 тис.грн), тобто на кожну гривню виробленої продукції припадає 59 коп. основних виробничих засобів. Відповідно у 2010 році цей показник становив: 0,69 грн. (4513,4 тис.грн./6542 тис.грн.).

Забезпеченість підприємства основними виробничими засобами визначається рівнем фондоозброєності праці. Останню розраховують як відношення вартості основних виробничих засобів до чисельності працівників підприємства.

Вартість основних виробничих засобів на 2009 рік становила 4577 тис. грн.., ф чисельність працівників 85 осіб. На 2010 рік – відповідно 4513,4 тис.грн., і 80 осіб. Звідси фондоозброєність на 2009 рік становила – 53,84 тис.грн., на кінець 2010 року – 56,4 тис.грн.

Вартість основних виробничих засобів на кінець 2009 року становила 4577 тис.грн., сума зносу основних засобів – 1807 тис.грн., а вартість майна – 4973 грн. Відтак коефіцієнт реальної вартості основних виробничих засобів становитиме 0,55 (4577 – 1807)/ 49730).

Відповідно у 2010 році цей показник становив – 4513,4 – 1952,4/5284,3, що дорівнює – 0,48.

Якщо коефіцієнт реальної вартості основних виробничих засобів у майні підприємства сягає критичної позначки (0,2 – 0,3), то реальний виробничий потенціал підприємства буде низьким і треба терміново шукати кошти для виправлення становища. Таким чином, ми бачимо, що підприємство забезпечене основними засобами і аналізовані показники, в цілому,є позитивними.

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВІДТВОРЕННЯ КАПІТАЛЬНИХ ВКЛАДЕНЬ НА ПП «СПЕЦ - ЕКСПО»

На рівень ефективності використання капітальних вкладень, їхню результативність (віддачу) впливає велика кількість різноманітних організаційно-економічних чинників. Без ретельного врахування таких у практиці сучасного господарювання неможливо досягти максимальної прибутковості інвестування виробництва та інших сфер діяльності підприємств. Найбільш істотний вплив на ефективність капітальних вкладень справляють групи чинників, що визначають структуру і тривалість інвестиційно-відтворювальних процесів, ефектоутворюючу спроможність економічних методів управління ними з боку відповідних суб'єктів господарювання. Високий рівень ефективності виробничих інвестицій значною мірою пояснюється прогресивністю елементно-технологічної та відтворювальної їхньої структури. Що вища за величиною частка витрат на створення чи оновлення активної частини основних фондів підприємств, то більшою є віддача капітальних вкладень. Це зумовлює необхідність ретельного економічного обгрунтування частки капітальних витрат на придбання виробничо-технологічного устаткування для кожного проекту (варіанта) інвестування діючого або споруджуваного підприємства. Особливо активними та цілеспрямованими мають бути дії для оптимізації відтворюваної структури капітальних вкладень.

Практичне здійснення капітальних вкладень зв'язане з вирішенням двох головних завдань:

1) збільшення відносного обсягу інвестицій у відшкодування (просте відтворення) вартості машин та устаткування від усієї суми накопиченого амортизаційного (реноваційного) фонду;

2) встановлення раціональних пропорцій чистих капітальних вкладень у різні форми розширеного відтворення основних фондів і формування необхідних виробничих потужностей підприємств. Чи не найбільші можливості підвищення ефективності використання капітальних вкладень зумовлюються організацією сучасної проектно-кошторисної справи і забезпеченням завдяки цьому високої економічної ефективності проектних рішень. Саме у процесі розробки проектів розширення та реконструкції діючих і спорудження нових виробничих об'єктів (підприємств) мають бути використані найновітніші досягнення в галузі техніко-технологічних та організаційних рішень, будівельних матеріалів і конструкцій, просторового розміщення будівель (споруд); обґрунтовані і прийняті для розрахунків зменшені проти минулого періоду та інших аналогічних об'єктів питомі капітальні вкладення; а також реальна кошторисна вартість усього обсягу робіт за відповідною формою відтворення основних фондів.

Великим і досі маловикористовуваним резервом підвищення ефективності капітальних вкладень є значне скорочення тривалості всіх стадій інвестиційного циклу - від проектування до освоєння введених в дію виробничих об'єктів та об'єктів соціальної інфраструктури. Як свідчить аналіз фактичного стану справ на підприємствах багатьох галузей народного господарства України, тривалість реконструкції (розширення) діючих і спорудження нових виробничих об'єктів перевищує існуючі нормативи в середньому в два рази, а проектування та освоєння - приблизно в півтора- раза. До цього треба додати, що чинні в Україні нормативи тривалості окремих стадій інвестиційного циклу вже й так є істотно більшими, ніж у багатьох зарубіжних країнах з розвиненою ринковою економікою.