3. Ссудный капитал и кредит. Сущность, источники, функции и формы кредита.

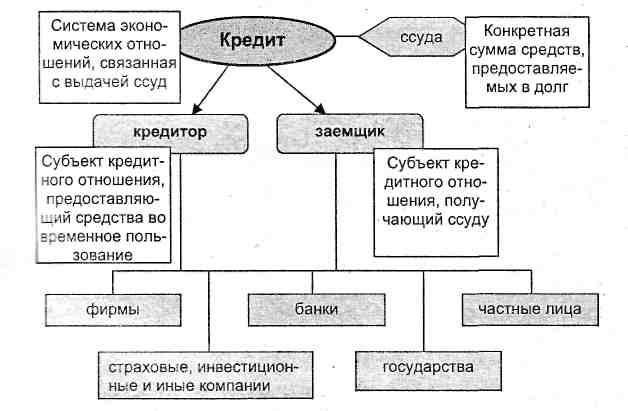

Кредит – система экономических отношений, возникающих в процессе мобилизации и использования на условиях платности, срочности и возвратности временно свободных денежных средств или ссудного капитала.

Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности и за плату в виде ссудного процента. Движение ссудного капитала осуществляется по формуле:

Рс

Д – Д – Т

…..П…Т’

– Д’

Д – Д – Т

…..П…Т’

– Д’

Cп Д + % прибыль

А

Б

А

Б

А Б ,

где А – банкир, Б – промышленник.

Источниками ссудного капитала являются:

денежные средства, предназначенные для восстановления и увеличения основного капитала (амортизационные отчисления, фонд развития производства и т.д.);

часть оборотного капитала, которая высвобождается в связи с несовпадением во времени продажи товаров и покупки сырья, топлива, материалов;

капитал, временно свободный, в промежутках между поступлением денежных средств от реализации товаров и выплаты заработной платы;

денежные доходы и сбережения населения, а также денежные накопления государства.

Необходимость в кредите может возникнуть у любого предприятия или предпринимателя при расширении производства, его модернизации, при недостатке оборотных средств, для образования сезонных запасов.

Функции кредита:

- перераспределительная функция. Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики;

- экономии издержек обращения, частично через замещение наличных денег (кредитными картами, векселями, чеками), а также через развитие безналичных расчетов (через банки и расчетные палаты) и ускорение обращения денег;

- ускорение концентрации и централизации капитала, так как является одним из факторов превращения индивидуальных предприятий в акционерные общества и товарищества;

- кредитное регулирование экономики — это совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы.

Принципы кредитования:

- срочность;

- возвратность;

- платность;

- целевая направленность ссуды;

- залоговые гарантии при выдаче ссуды.

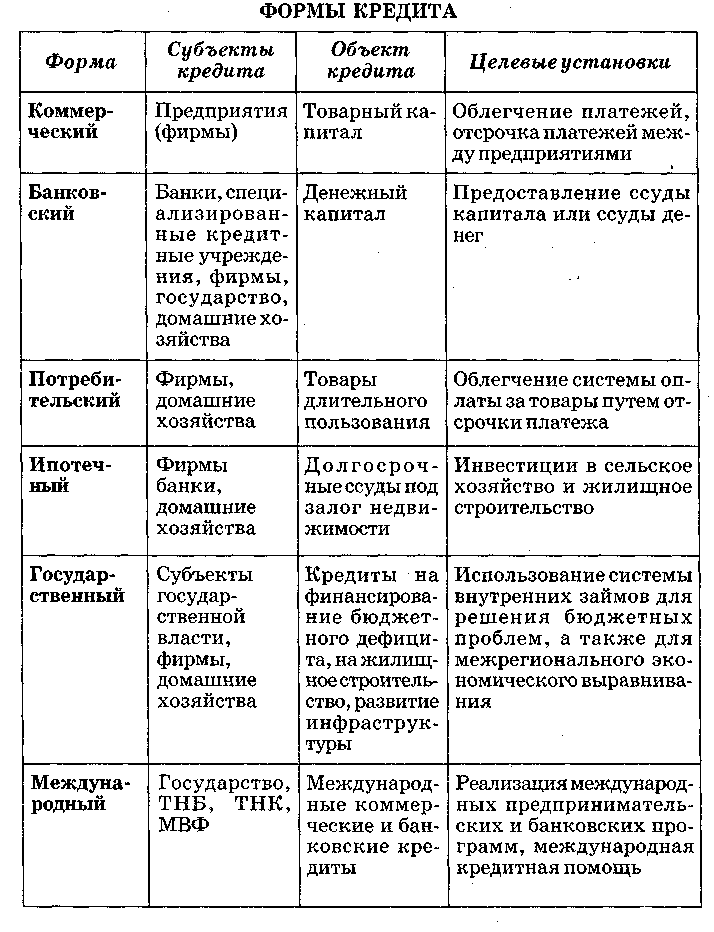

Практика использования кредитных ресурсов привела со временем к возникновению разнообразных форм кредита (схема 12.0).

По составу кредиторов и заемщиков можно также выделить лизинг-кредит – это предоставление в долгосрочную аренду машин, оборудования.

В зависимости от сроков кредитования, выделяют:

- краткосрочный кредит сроком до 1 года;

- долгосрочный кредит – больше года;

- онкольный кредит – дается на неопределенный срок, но возвращен должен быть по первому требованию кредитора.

Кредитная система государства

Кредитная система государства - это совокупность кредитно-расчетных отношений, форм и методов кредитования, а так же система финансово - кредитных учреждений. Финансово-кредитные учреждения аккумулируют свободные денежные капиталы юридических и физических лиц, а затем предоставляют их сумму.

Финансово-кредитные учреждения подразделяются на следующие структуры:

Центральные банки

Коммерческие банки и специализированные кредитные организации.

Схема 12.0.