УРАЛЬСКИИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Раздаточный материал

ПО ДИСЦИПЛИНЕ:

«НАЛОГОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ»

Подготовлен:

к.э.н., доцентом

кафедры ФДО и К

Смородиной Е.А.

Екатеринбург

2012

Ю .

М. Лермонтов

.

М. Лермонтов

Оптимизация налогообложения. Рекомендации по исчислению и уплате налогов

А .

Баязитова

.

Баязитова

Опасные схемы налоговой оптимизации

П од

редакцией И. А. Феоктистова

од

редакцией И. А. Феоктистова

Опасные схемы минимизации налогов. Необоснованная налоговая выгода

Д .

Путилин

.

Путилин

Опасные налоговые схемы

Т .

А. Гусева

.

А. Гусева

Налоговое планирование в предпринимательской деятельности. Правовое регулирование

А .

В. Ройбу

.

В. Ройбу

Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле

Э .

С. Митюкова

.

С. Митюкова

Налоговое планирование. Анализ реальных схем

Н .

Н. Балакирев, А. Н. Литвиненко

.

Н. Балакирев, А. Н. Литвиненко

Налоговое планирование на предприятии

В последнее время всё более распространенным способом повышения эффективности предпринимательской деятельности становится оптимизация налоговых платежей, налоговое планирование.

Актуальность вопроса налогового планирования обусловлена вполне объяснимым стремлением налогоплательщиков уменьшить налоговую нагрузку и столь же объяснимым стремлением государства воспрепятствовать этому.

Налоговая минимизация включает в себя в зависимости от правомерности конкретных способов уменьшения размеров налоговой обязанности незаконную (уклонение от уплаты налогов) и законную (налоговую оптимизацию, налоговое планирование) деятельность.

Налоговое планирование — организация деятельности налогоплательщика направленная на минимизацию его налоговых обязательств не нарушая законодательства.

Экономия на налогах с помощью использования законных методов налоговой оптимизации способна принести ощутимый положительный результат практически в любой сфере предпринимательской деятельности.

Для российских предпринимателей налоговое планирование — еще недостаточно освоенная область. В экономически же развитых странах налоговому планированию уделяется чрезвычайно большое внимание. Уплата фирмой налога по стандартной, установленной законом ставке является свидетельством неэффективного налогового менеджмента.

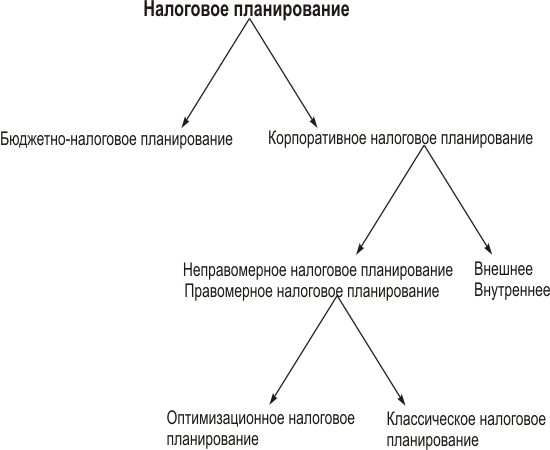

Сущность налогового планирования

Целью налогового планирования является построение оптимальной модели хозяйствования, обеспечивающей минимально возможный размер налоговой нагрузки.

Сущность налогового планирования состоит в признанном за каждым налогоплательщиком праве использовать все допускаемые законом средства, пути и методы для максимального сокращения своих налоговых обязательств. Возможность налогового планирования обусловлена наличием в налоговом законодательстве весьма обширной сферы, где нормы права с достаточной точностью не определены или допускается их неоднозначное толкование.

Налоговый кодекс РФ указывает, что «налогоплательщик имеет право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах».

В основе налогового планирования лежит максимально полное и правильное использование всех установленных законом льгот и преимуществ, а также оценка позиции налоговых органов и учет основных направлений налоговой, бюджетной и инвестиционной политики государства.

Основы налогового планирования включают:

учет основных направлений развития налоговой, бюджетной и инвестиционной политики государства;

разработку учетной политики;

правильное и полное использования всех установленных законом льгот;

оценка возможностей получения отсрочек и рассрочек по уплате налогов.

Виды налогового планирования:

В зависимости от длительности периода и характера решаемых задач различают стратегическое (долговременный курс предприятий и решение крупномасштабных задач) и тактическое (текущий, повседневный характер) налоговое планирование.

В зависимости от размера территории, на которой налогоплательщик осуществляет свою деятельность, налоговое планирование может быть международным, национальным, местным.

В зависимости от типа налогоплательщика может быть корпоративным или индивидуальным.

Долгосрочное налоговое планирование — использование налогоплательщиком таких приёмов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности налогоплательщика.

Стратегическое (долгосрочное) планирование обеспечивает основу для всех управленческих решений.

Элементы данного вида планирования:

выбор наиболее выгодного с точки зрения налогообложения места расположения организации, её структурных подразделений и руководящих органов;

выбор организационно-правовой формы организации и ее организационно-хозяйственной структуры.

Текущее налоговое планирование — совокупность методов, дающих налогоплательщику возможность уменьшить налоговое бремя в течение ограниченного периода времени или в каждой конкретной хозяйственной ситуации.

Элементы текущего планирования:

использование налоговых льгот по основным налогам с учетом изменения налогового законодательства;

использование оптимальных форм договоров;

разработка учетной политики для целей оптимизации налогообложения.

Элементы и этапы налогового планирования.

Элементами налогового планирования являются:

Налоговый календарь, предназначенный для четкого прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты в бюджет требуемых налогов, а также представления отчетности в целях недопущения нарушений сроков отчетности, влекущих штрафные санкции;

Стратегия оптимизации налоговых обязательств, в соответствии с которой разрабатывается четкий план реализации;

Контроль дебиторской задолженности: недопущение на срок более 4 месяцев дебиторской задолженности по хозяйственным договорам за отгруженную продукцию или оказанные услуги;

Контроль состояния бухгалтерского учета и отчетности для получения оперативной, объективной информации о хозяйственной деятельности в целях адекватного налогового планирования;

Налоговые льготы и организация сделок;

Рациональное размещение активов и прибыли организаций.

Способы налогового планирования:

использование пробелов законодательства;

применение налоговых льгот;

выбор формы деятельности;

правильное формирование учетной политики;

применение оффшоров;

изменение срока уплаты налогов;

правильная организация сделок;

лоббирование;

прогнозирование изменений налогового законодательства.

Этапы налогового планирования:

Налоговое планирование — сложный многофакторный процесс. С некоторой долей условности принято считать, что этот процесс проходит четыре этапа.

На первом этапе, решается вопрос о выборе наиболее выгодного с налоговой точки зрения места расположения как самого предприятия, так и его руководящих органов, филиалов и дочерних компаний. При этом учитывается не только налоговый режим, предоставляемый местным законодательством, но и возможность и условия предоставления налоговых кредитов и иных специальных льгот, возможность безналогового перевода доходов из одной страны в другую, условия налоговых соглашений и т. п.

На втором этапе производится выбор оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица.

Сущность третьего этапа налогового планирования состоит в максимально полном и правильном использовании налоговых преимуществ и льгот при текущей предпринимательской деятельности. Производится анализ форм сделок, выбор форм оплаты труда и реализации социальной политики предприятия, правильное использование льгот по основным видам налогов, оперативное реагирование на изменение налогового законодательства и т. п.

На четвертом этапе решается вопрос о рациональном размещении активов и прибыли предприятия. имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Следует отметить, что 1 и 2 этапы планирования до регистрации предприятия имеют место лишь один раз, в то время как текущее налоговое планирование (3, 4 этапы) предполагает контроль обоснованности применения налоговых льгот к каждой сделке.

Правила и риски налогового планирования.

Налоговое планирование для предпринимателей предполагает выбор оптимальных при данных налоговых правилах форм и методов инвестирования капиталов и осуществления деятельности. При некотором упрощении налоговое планирование можно представить как следование основным правилам.

Первое: следует избегать статуса резидента в стране получения наибольших доходов, если при налогообложении доходов от зарубежной деятельности применяется принцип резидентства.

Второе: активы предпочтительнее перемещать в форме движения капиталов, а не прибылей.

Третье: при сравнении налоговых режимов разных стран больше внимания следует уделять правилам расчета облагаемого дохода, а не налоговым ставкам.

Четвертое: не следует спешить с инкассацией доходов и регистрацией прибылей, так как отсрочка налога часто равносильна освобождению от него.

Перечисленные правила обеспечивают минимизацию налоговых обязательств законным путем и посредством полного раскрытия всей информации налоговым органам. Подобную минимизацию налоговых обязательств, как правило, называют избежанием налогов. Помимо законных способов минимизация налогов может осуществляться и незаконными методами, что определяется как уклонение от налогов (tax evasion). Уклонение от налогов происходит путем сокрытия своих налоговых обязательств либо предоставления в налоговые органы ложной информации.

Риски налогового планирования.

Любое налоговое планирование связано с определенными предпринимательскими рисками. Налоговые органы не поощряют действия налогоплательщиков, преследующие снижение налоговой нагрузки, даже если такие действия формально не противоречат законодательству. И это вполне понятно, поскольку цель государственного бюджета состоит в максимальном увеличении налоговых поступлений.

Острота обозначенной проблемы определяется также тем, что в действующем законодательстве не всегда можно найти четкие критерии, позволяющие в конкретной ситуации разграничить правомерную минимизацию налогообложения и незаконное уклонение от уплаты налогов. Противоречива и судебная практика, относящая одни и те же действия налогоплательщиков в одних случаях к правомерной деятельности, а в других — к разряду правонарушений.

Отсутствие законодательно установленных пределов налоговой минимизации влечет целый ряд негативных последствий:

Отсутствие четких критериев законной налоговой минимизации является фактором, сдерживающим деловую активность хозяйствующих субъектов.

В условиях неопределенности правовой основы минимизации налоговых платежей утрачивается доверие хозяйствующих субъектов к государственным органам, снижается авторитет государственной власти в глазах налогоплательщиков.

С точки зрения макроэкономических процессов отсутствие пределов законной налоговой минимизации значительно снижает инвестиционную привлекательность российской экономики.

В то же время грамотное применение положений действующего законодательства, использование всех возможных льгот, прав и гарантий позволяют значительно снизить риски налогового планирования до минимального уровня. В результате достигаемый с помощью налогового планирования положительный результат оправдывает возможные налоговые риски.

Налоговый менеджмент является одним из видов менеджмента.

Налоговый менеджмент — управление налогами, осуществляемое организациями-налогоплательщиками в макроэкономической среде, в которой они реализуют свои производственные возможности.

Объект налогового менеджмента — экономические отношения предприятий и организаций с государством, возникающие в процессе формирования доходов бюджета и материализующиеся в налоговых платежах, определяющих денежные (или финансовые) потоки, которые отражают движение долговых требований.

Налоговые платежи фирмы, снижая чистый доход, влияют на уровень достаточности ее капитала. При этом бремя налогов распределяется на доходы неравномерно, поскольку в налоговом законодательстве есть ряд положений и исключений, которые благоприятны для одних видов доходов и неблагоприятны для других.

Задача налогового менеджера — предвидеть изменения налоговой политики страны, законодательной базы налогообложения и оценить их. Финансовое руководство фирмы обычно стремится максимально снизить подлежащие выплате налоги, для чего ведется работа по обнаружению и использованию легальных возможностей минимизации налогов и соответствующее увеличение объема децентрализованных фондов денежных средств фирмы, определяющих экономическую ценность ее активов, т. е. ее стоимость.

Как и менеджмент вообще налоговый менеджмент — это не только управляющая, но и управляемая система, поскольку она находится под влиянием государственного воздействия через налоговое, валютное, таможенное, денежно-кредитное регулирование.

Налоги как финансовая категория обусловливают тесную связь налогового менеджмента с финансовым. Налоговый менеджмент является составляющей частью финансового менеджмента. В конечном счете у них одна цель — максимизация ценности фирмы. Концептуальная цель финансового менеджмента достигается посредством осуществления шести его стратегических направлений:

управление выручкой;

контроль издержек;

управление ликвидностью;

управление капиталом;

управление налогами;

управление внебалансовой деятельностью.

Таким образом, управление налогами — одно из стратегических направлений финансового менеджмента.

Финансовый менеджер принимает решения трех видов:

об инвестициях, определяющих размер и структуру активов фирмы (И);

о финансировании, т. е. о том, как привлечь необходимые для инвестирования средства (Ф);

о дивидендах (Д).

Эти решения определяют, максимизируется ли ценность фирмы (Ц). Целевую функцию финансового менеджмента можно представить следующим образом:

mах Ц=f(И, Ф, Д).

Налоги учитываются при принятии финансовым менеджером любых решений, особенно если речь идет о налоге на прибыль (решение, касающееся нормы выплаты дивидендов). Уровнем объявленного дохода, в частности чистой прибылью (после уплаты налогов, платежей по займам, выплаты дивидендов по привилегированным акциям) в расчете на одну обыкновенную акцию, определяется курс акций. В упрощенной форме это выглядит как:

Каt=Ц / Д х ЧПА,

где: КАt-текущий (для периода t) курс акций;

Ц/Д-отраслевой коэффициент, характеризующий отношение цены акции к доходу на нее;

ЧПА-чистая прибыль на обыкновенную акцию фирмы.

Чтобы максимизировать курс акций, менеджерам нужно максимизировать ЧПА, т. е. поток наличности, или минимизировать налоги.

Чистая, т. е. за минусом налогов, прибыль как результат налогового менеджмента определяет эффективность финансового менеджмента. В мировой практике для оценки эффективности финансового менеджмента используется показатель экономической добавленной стоимости (economic value added, EVA-ЭДС). В системе национальных счетов добавленная стоимость рассчитывается как разность между стоимостью производства, выраженной в рыночных ценах, и затратами производителя на промежуточное потребление. Добавленная стоимость на уровне отдельной фирмы состоит из заработной платы, ренты, процента и прибыли.

ЭДС определяется как:

ЭДС=(r — k)хK,

где: r-прибыль на капитал (чистая прибыль в процентах к средствам акционеров);

k-доля инвестированного капитала;

K-средний совокупный капитал.

То, что налоговый менеджмент есть часть финансового менеджмента, отражается и на функциях налогового менеджмента. Сущность менеджмента проявляется в выполняемых им функциях планирования, организации, мотивации и контроля. В процессе их осуществления находят свое выражение также финансовая (распределительная, контрольная) и налоговая (фискальная, регулирующая) функции.

При окончательном выборе места базирования компании учитывается не только абсолютный уровень налогов, но и другие особенности налогового законодательства, возможность безналогового перевода доходов из одной отрасли в другую, условия существующих налоговых соглашений и т. д. К примеру, при равном уровне ставки корпорационного налога в США и Нидерландах для американских владельцев патентов выгоднее передавать их по лицензиям американским же фирмам через организуемые ими компании в Нидерландах и их филиалы на нидерландских Антильских островах (так называемый «голландский сэндвич»): экономия возникает по причине безналогового перевода доходов в США, так как доходы нерезидентов от продажи патентов, ноу-хау и т. п. в Нидерландах не облагаются налогом.

Налогообложение международной компании, действующей в нескольких странах, когда субъектами налоговой политики выступают несколько государств, опирается на ряд сложившихся положений. Два из них-оценка и распределение между странами налогооблагаемых доходов либо по принципу территориальности, либо по принципу резидентности. По территориальному принципу государство облагает налогами только доходы, получаемые на его территории, не взимая налоги с доходов, получаемых его резидентами в других странах. По принципу резидентности государство облагает налогами все местные и зарубежные доходы своих резидентов.

Возникающие противоречия устраняются обычно заключением межгосударственных соглашений об избежании двойного налогообложения и защите зарубежных инвестиций. Основными методами освобождения от двойного налогообложения являются:

включение в одной стране в налогооблагаемый доход лица его дохода за вычетом налогов, уплаченных им в другой стране;

соглашение между странами о том, что только одна из них облагает доход налогом;

система кредитов, которая позволяет одной стране открывать под взимаемый ею налог кредит в другой стране за уплаченный в ней налог.

При применении и принципа территориальности, и принципа резидентности различия в налоговых нормах между странами могут обеспечить международной компании возможность избежать режима обложения на основе неограниченной налоговой ответственности (т.е. обложения по всем доходам из всех источников). Например, если образовать компанию в Великобритании, где резидентами считаются компании, имеющие в этой стране центр фактического руководства, а управлять этой компанией из России, где критерием резидентности служит место образования компании, то такая компания не будет считаться резидентом ни в Великобритании, ни в России. Считаясь нерезидентом в каждой из этих стран, она будет облагаться налогом только по доходам из источников этих стран.

Если страны ограничивают свои налоговые требования только доходами, извлекаемыми на их территории, и не облагают налогом доходы, полученные из-за рубежа (это многие латиноамериканские страны, некоторые страны Африки, а также Франция и Швейцария), то, организовав компанию в одной из этих стран и рассредоточив ее деятельность по другим странам, где доходы облагаются по пониженным ставкам, можно сэкономить на налогах вследствие избежания обложения по совокупности доходов.

Эту схему можно дополнить посредническими компаниями в странах-налоговых убежищах, которые бы занимались заключением контрактов и оформлением сделок для международной компании в целом. На счета этих посредников можно зачислять основную долю доходов компании, что позволит снизить размер налоговых обязательств и в странах-источниках доходов.

Учреждаемые в странах налогового убежища дочерние компании и филиалы выполняют разнообразные функции: осуществляют портфельные и прямые инвестиции, торгово-посреднические операции по импорту и экспорту продукции, маркетингу, техническому обслуживанию.

Существуют два типа налогового убежища: территории, заключающие договоры об избежании двойного налогообложения со значительным числом стран, где налоги высоки (например, Кипр, Швейцария, Австрия и Нидерланды), и территории, которые не имеют соглашений об избежании двойного налогообложения (например, острова Джерси и Гернси в Ла-Манше, Багамские, Бермудские, Виргинские и Каймановы острова, остров Мэн, Гонконг, Лихтенштейн, Люксембург, Панама).

Рассматриваемые договоры кроме цели устранения двойного налогообложения имеют и вторую, не менее важную цель-борьбу с уклонением от уплаты налогов. Особая роль налоговых соглашений в этой сфере заключается в том, что они устанавливают основы и порядок сотрудничества налоговых органов разных стран. Если же договор об избежании двойного налогообложения не заключается, то государственная казна не обязана давать отчет или предоставлять информацию другой стране.

Налоговые убежища как первого, так и второго типа, играют ключевую роль в налоговом менеджменте и политике защиты от банкротства во многих юрисдикциях. Создание офшорных компаний рассматривается зарубежными бизнесменами как развертывание своеобразной запасной площадки бизнеса на случай банкротства, рэкета, судебных преследований и т.п.

Поскольку перемещение финансовых ресурсов и налогов происходит в странах с разными денежными системами, правовыми, политическими, социальными и культурными особенностями, сфере управления налогами международных фирм внутренне присущи специфические риски, связанные, в частности, с политической ситуацией, обменным курсом валют и системными различиями. Под политическими опасностями подразумеваются экспроприация, национализация и возможное вмешательство местного правительства в деятельность дочерней фирмы, чреватые потерями для материнской компании. Под экономическими опасностями подразумеваются прежде всего инфляция и валютный риск.

При выборе налогового убежища или финансового центра офшор необходимо принимать во внимание политическую и экономическую стабильность территории, учитывать разные варианты возможного состояния внешней среды. Важно, чтобы такая территория имела правила по контролю за обменом валюты и владельцы компаний могли оставаться анонимными; также не должно быть необходимости принудительной регистрации заключенных там договоров о кредитовании.

Задачи второй стадии налогового менеджмента тесно связаны с задачами первой. Действительно, при размещении подразделений компании следует решить, будет ли это одна корпорация с отделениями в разных странах или сеть фирм с холдингом в стране, удобной для управления всей сетью, и, возможно, с посредническими компаниями в третьих странах, или просто группа компаний, связанных взаимным участием в капитале друг друга, без явно выделенного центра и т.д. Число вариантов зависит от поставленных целей.

При решении вопроса о том, какой организационно-правовой форме зарубежного предпринимательства отдать предпочтение, учитываются три фактора:

правовое регулирование создания и основной деятельности компании;

сравнительный уровень налогообложения прибыли;

расходы на создание и содержание зарубежной фирмы.

Для российских инвесторов, особенно из числа малых и средних фирм, распространенной практикой зарубежного предпринимательства является создание предприятий с участием иностранного капитала. Наибольшее число таких предприятий создано с США, Германией, Китаем, Украиной, Великобританией и Финляндией.

Все большее развитие получает в России и такая практика зарубежного предпринимательства, как образование российских зарубежных филиалов или дочерних компаний.

Основное различие между филиалами и дочерними компаниями состоит в том, что филиалы находятся на балансе материнских компаний и не являются юридическими лицами, тогда как дочерние компании регистрируются как самостоятельные организации с собственным балансом, имеющие обособленное имущество, принадлежащее им на праве собственности.

В соответствии с законодательством большинства стран к филиалам применяется более строгий, чем к дочерним компаниям, налоговый режим. Так, по налоговому законодательству США только возвратившиеся на родину доходы от дочерних компаний являются предметом налогообложения. Напротив, все доходы зарубежных филиалов-предмет полного налогообложения. Налоговый стимул побуждает учреждать дочерние компании в странах с низкими налогами и возвращать на родину материнской компании в США возможно меньшие доходы в виде дивидендов. Поэтому в процессе налогового управления предпочтение следует отдавать дочерним компаниям. Для обеспечения высокой управляемости внутрифирменных систем при создании дочерних компаний за рубежом и разработке их производственных стратегий с налоговой точки зрения целесообразно образование дочерних компаний, которые сохраняли бы тесные связи с материнской компанией, поскольку в этом случае возникают внутрифирменные потоки материальных ценностей и услуг по трансфертным ценам, позволяющим проводить нужную финансовую политику.

Под материнской компанией понимается компания, которой принадлежит более половины капитала другой компании, называемой дочерней или филиалом. Это определение вытекает из международных нормативных положений о компаниях. Тем не менее владение 20-30% (а иногда и менее) капитала какой-либо компании зачастую позволяет управлять ее деятельностью. Поэтому в общем счетном плане материнская компания определяется как компания, которая имеет дочернее отделение или филиал, зависящие от нее или находящиеся под ее управлением.

Во Франции, например, режим, позволяющий материнской компании и ее подразделению избежать двойного налогообложения дивидендов, предоставляется с того момента, когда доля участия материнской компании в капитале подразделения достигает 10%.

Итак, на первых двух стадиях налогового планирования выбираются территория действия и эффективные структуры офшорных компаний. Тем самым решаются организационные вопросы максимизации доходов на основе использования преимуществ внутрикорпорационного денежного потока перемещения капиталов, вывоза доходов за границу в налоговые убежища и финансовые офшорные центры. Конечно, для мелкого и среднего бизнеса, как отмечалось ранее, участие в зарубежной деятельности затруднено: образование дочерних компаний им часто не под силу. Но, как утверждает Иоахим Файерабенд, если дело гигантов бизнеса — крупномасштабные операции, то для мелких предпринимателей самым надежным путем строительства убежищ за границей остаются операции с недвижимостью.

Организация внутрифирменных денежных потоков.

В организационно-экономическом плане для построения механизма мобильной переброски финансово-кредитных ресурсов из страны в страну используется международная система управления наличностью, суть которой состоит в организации внутрифирменных денежных потоков. В наиболее полной мере эта система может быть применена в транснациональной компании (ТНК), представляющей собой группу предприятий, расположенных на территории нескольких стран, но подчиняющихся единому руководству. Появление ТНК является характерной чертой процесса глобализации экономики.

Короткие продажи акций.

В условиях нормального функционирования рынка ценных бумаг одним из методов налогового менеджмента являются короткие продажи акций и других ценных бумаг, представляющие собой продажи ценных бумаг, которые продавец не имеет в собственности на момент заключения сделки, или любые продажи, завершаемые передачей ценных бумаг, взятых продавцом в долг. Короткие продажи ценных бумаг позволяют легально переводить часть дохода из одного отчетного периода в другой и получать максимальную для предпринимательской деятельности выгоду.

В международной системе управления наличностью как один из способов финансовых трансфертов рассматривается и метод «лидз-энд-лэгз» (leads and lags), т. е. изменения в ритмичности международных расчетов с образованием разрыва между взысканием долговых требований и погашением долгов, так что одна из этих операций ускоряется, а другая, наоборот, задерживается.

Расчеты по международной сделке осуществляются путем перевода денежных средств, сопровождаемого обменом валюты (дебитор взамен своей национальной валюты получает необходимую ему сумму в валюте платежа).

Срок, отделяющий заключение сделки от платежа, меняется в зависимости от характера операции и определяется торговой практикой. Изменение срока, отделяющего заключение сделки от платежа, означает изменение объема предоставляемых или получаемых коммерческих кредитов и вызывает значительные колебания спроса и предложения валют на валютном рынке.

Эти искусственные ускорения или задержки внешнеторговых платежей-одна из самых распространенных форм перемещения капиталов. Когда прогнозы неблагоприятны для курса той или иной валюты, достаточно, чтобы экспортеры отложили на некоторое время обмен своих денежных поступлений, а импортеры ускорили покупку необходимой для их платежей валюты, и значительная масса капиталов переместится из данной валютной формы в другую (при благоприятном прогнозе произойдет обратное).

Для предприятия волевое изменение ритмичности взыскания долговых требований и погашения долгов может быть способом управления его наличными средствами.

Данный метод позволяет не только более гибко управлять поступлениями и расходами, но и извлекать прибыль из изменения паритета иностранных валют. Этот метод систематически применяется в рамках ТНК, которые по своей природе располагают огромными возможностями конвертировать одну валюту в другую и обладают большими средствами для маневрирования. Метод управления наличностью «лидз-энд-лэгз» аналогичен спекуляции.

Он может быть широко использован и в налоговом менеджменте на предприятии с участием иностранного капитала, когда в результате ускорения платежей предприятия в пользу иностранного участника по финансовым и коммерческим операциям и соответственно замедления платежей со стороны этого зарубежного партнера предприятие недополучает, например, суммы процентов на свои активы по сравнению с обычным порядком расчетов, что уменьшает его доходы, а значит, и размер налоговых отчислений.

Одним из методов финансовых трансфертов в налоговом менеджменте является и толлинг. Толлинг — это форма сотрудничества компаний разных стран, при которой компания одной страны передает компании в другой стране сырье, комплектующие изделия на дальнейшую переработку или доработку, а затем получает обратно продукт, изготовленный из переданного сырья. При этом, как правило, товар освобождается от таможенных пошлин и, таким образом, находящаяся в толлинговом обороте продукция выходит из-под налогообложения.

Виды уменьшения налогов.

Выделяют основные модели поведения налогоплательщика:

Уплата налогов в соответствии с законодательством без применения специальных методов минимизации налоговых обязательств.

Уклонение от уплаты налогов.

Обход налогов.

Налоговое планирование.

Стандартный метод уплаты налогов в соответствии с законом без предварительных расчетов и выбора оптимальных вариантов.

Уклонение от уплаты налогов происходит в виде незаконного использования предприятием налоговых льгот, несвоевременной уплаты налогов и сокрытия доходов, непредставления или несвоевременного представления документов, необходимых для исчисления налогов.

При уклонении от уплаты налогов предприятие, являясь налогоплательщиком по закону, уменьшает свои налоговые обязательства запрещенными законом способами. Уклонение от уплаты налогов является налоговым правонарушением.

Обход налогов — избежание возникновения обязательств налогообложения как законными способами (фирма избегает занятия деятельностью, по закону подлежащей налогообложению или обремененной повышенной налоговой нагрузкой), так и незаконными (фирма не регистрирует свою деятельность либо не ведет учет обязательств налогообложения).

Налоговое планирование — вид деятельности законопослушных налогоплательщиков, минимизирующих свои обязательства за счет законного использования налоговых льгот, а также с применением специальных методов налогообложения.

Одной из главных целей налогового планирования является минимизация налоговых платежей путем использования всех особенностей налогового законодательства.

Основные последствия налогового планирования:

Снижение объемов налоговых поступлений в бюджет, рост его дефицита, сокращение объема и качества государственных услуг, оказываемых населению.

Расширение финансовой возможности налогоплательщиков и соответственно инвестиционной и инновационной деятельности, что в конечном итоге приводит к увеличению налоговой базы.

Учетная политика предприятий.

Важнейшей частью внутреннего налогового планирования является выбор учетной политики организации.

Учетная политика — совокупность выбранных предприятием способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика предприятия — выбор предприятием наиболее приемлемых сроков, способов расчета и уплаты налогов, учета иных показателей, имеющих значение для определения суммы налоговых обязательств предприятия.

Учетная политика предприятия влияет на финансовые результаты деятельности предприятия, отраженные в учете, а, следовательно, и на величину налоговых платежей. От учетной политики зависит, насколько эффективной, оперативной и гибкой будет дальнейшая деятельность предприятия.

Формирование учетной политики.

Формируют учетную политику все организации независимо от форм собственности.

В настоящий момент учетная политика разрабатывается в соответствии с Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 (утвержденным приказом Минфина РФ от 9 декабря 1998 г. N 60н). Данное положение устанавливает основы формирования (выбора и обоснования), раскрытия (придания гласности) и изменения учетной политики организаций. Кроме того, учетная политика регулируется Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 23.07.98 № 123- ФЗ), а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденным приказом Минфина РФ от 29.07.98 №34н).

Основные элементы учетной политики:

методы группировки и оценки фактов хозяйственной деятельности;

методы погашения стоимости активов;

приемы организации документооборота;

методы организации инвентаризации;

способы применения счетов бухгалтерского учета;

системы регистров бухгалтерского учета;

методы обработки информации;

иные соответствующие способы, методы и приемы.

В соответствии с ПБУ 1/98 учетная политика организации формируется главным бухгалтером организации и утверждается приказом руководителя. Особое внимание в приказе об учетной политике уделяется положениям, которые неоднозначно трактуются действующим законодательством. Тем более что, согласно пункту 7 статьи 3 Налогового кодекса РФ, все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

С точки зрения налогового планирования особенно важны следующие элементы учетной политики:

Установление границы между основными средствами и средствами труда в обороте.

Переоценка объектов основных средств.

Способы начисления амортизации.

Положения учетной политики, которые существенно влияют на налогообложение

Элементы учетной политики |

Допустимые законодательством варианты |

Критерии выбора оптимального варианта |

Учет выручки |

|

Разница между этими двумя методами в условиях нашей экономики была вполне очевидна. При первом методе предприятие получало налогооблагаемую базу и обязанность платить налоги ещё до того, как получало реальные деньги. Поэтому, наиболее предпочтительным является учет выручки по оплате. В исключительных случаях, когда предприятие рассчитывается за отгруженную продукцию авансовыми платежами, в учетной политике принимается метод по отгрузке. |

Учет расходов по заготовке и доставке товаров со складов |

- В составе издержек обращения - Включение в покупную стоимость товаров |

Включение расходов в покупную стоимость товаров является более выгодным с точки зрения налогообложения, т.к. при увеличении входной цены товара снижается торговая наценка, соответственно уменьшается налогооблагаемая база. |

Вариант оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов |

|

Метод ФИФО занижает себестоимость продукции отчетного периода и завышает прибыль. Метод может применяться предприятиями, цена на услуги которых ниже, чем у конкурентов, и уровень прибыли невысок. Метод ФИФО позволяет избежать санкции со стороны налоговых органов за продажу продукции (предоставление услуг) ниже себестоимости и увеличить величину прибыли при необходимости финансирования развития предприятия. Метод ЛИФО завышает себестоимость и занимает остаток материальных ресурсов по балансу, что ведет к снижению величины налога на имущество предприятия. |

Порядок начисления износа по основным средствам. |

Постатейный способ начисления амортизации Ускоренная амортизация |

Выбор метода ускоренной амортизации ведет к снижению налогооблагаемой базы, так как начисленная амортизация уменьшает остаточную стоимость основных средств, участвующих в расчете налога на имущество. |

Оценка незавершенного производства |

Оценка по нормативной себестоимости Оценка по прямым статьям расходов Оценка по стоимости сырья, материалов и полуфабрикатов |

Выбор метода не влияет на размер налогооблагаемой базы |

Оценка готовой продукции |

По фактической производственной себестоимости По нормативной производственной себестоимости |

Выбор метода оценки готовой продукции не влияет на размер налогооблагаемой базы |

Оценка кредиторской задолженности по заемным средствам |

Оценка без учета причитающихся к выплате % Оценка с учетом причитающихся к выплате

|

Первый вариант наиболее предпочтителен |

Понятие и классификация налоговых рисков

Налоговый риск — это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов.

Можно выделить несколько видов налоговых рисков:

риски налогового контроля;

риски усиления налогового бремени;

риски уголовного преследования.

Риски налогового контроля.

Потери связанные с данным видом рисков возникают из-за неблагоприятных санкций, предусмотренных двумя кодексами РФ за совершение налоговых правонарушений налогоплательщиками.

Налоговый кодекс РФ в статьях 116-135 предусматривает систему штрафов за различные правонарушения.

Риски налогового контроля существенно зависят от уровня активности налогоплательщика в отношении минимизации налогов. У законопослушного налогоплательщика риски налогового контроля достаточно невелики и скорее сводятся к возможности появления и обнаружения налоговыми органами случайных ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски существенно возрастают.

Риски усиления налогового бремени.

Это риски свойственны экономическим проектам длительного характера, таким как, новые предприятия, инвестиции в недвижимость и оборудование, долгосрочные кредиты. К таким рискам относятся появление новых налогов, рост ставок уже существующих налогов и отмена налоговых льгот.

Риски уголовного преследования.

Существенные финансовые потери могут возникнуть у налогоплательщиков и в рамках уголовного преследования за совершение правонарушений, предусмотренных ст. 194, 198, 199 УК РФ.

Для руководителей крупнейших предприятий нашей страны при проведении серьезной налоговой проверки, формальная вероятность осуществления риска попадания под возбуждение уголовного дела приближается к 100%. Это происходит из-за того, что критерий существенности неуплаты налогов, приводящий к уголовному преследованию, установлен УК РФ в размере 100 000 рублей. Для малых предприятий такой показатель, наверное, является обоснованным, для крупных такой критерий представляется крайне заниженным.

Налоговые раи и оазисы.

Налоговый рай.

Страна, в которой налоговый режим для данного вида деятельности более льготный, — это «налоговый оазис», «налоговый рай», «налоговое убежище», «налоговая гавань». Степень льготного налогового режима может быть разной, вплоть до полного отсутствия прямых налогов на предпринимательскую деятельность (налоговый рай).

Налоговый рай (оазис, гавань, убежище) — это экономическая зона, где налоговое и валютное законодательство является либо гибким, либо практически неощутимым.

Налоговый оазис.

Налоговые оазисы — это, как правило, небольшие территории, свободные экономические зоны или государства (чаще всего островные), на которых действует чрезвычайно льготный налоговый и регистрационный режим для местных и, главное, иностранных фирм, регистрирующих здесь свои зарубежные отделения или холдингы.

Иногда к налоговым оазисам относят страны, где взимаются низкие налоги на доходы от некоторых видов деятельности.

Практически для любой страны можно назвать вид деятельности (или определенную форму организации), в отношении которой она бы выступала как налоговое убежище. Налоговые убежища, предоставляющие налоговые льготы в основном для финансовых операций с иностранными резидентами и в иностранной валюте, называются офшорными юрисдикциями и используются для открытия в них оффшорных компаний.

Оффшорные компании - те, которые зарегистрированы в оффшорных зонах.

Правительства некоторых стран, заинтересованные в получении доходов от оффшорного бизнеса, разрешают создавать в стране оффшорные зоны и предоставлять в этих зонах льготы иностранным предприятиям (низкое налогообложение, или вообще безналоговое). Наличие таких льгот побуждает создавать оффшорные компании с правом работы только за рубежом.

Оффшор.

Существительное «оффшор» и прилагательное «офшорный» происходят от английского слова «off-shore» и буквально переводятся на русский язык как «вне берега», «за морем», «в открытом море», «изолированный», а в широком юридическом и экономическом смысле-как «пользующийся льготами при соблюдении определенных условий». В британских справочниках оффшорные юрисдикции (центры) определяются как территории с низкими или нулевыми ставками налогов, где законодательство позволяет выгодно хранить активы и вести хозяйственную, особенно финансовую, деятельность со значительными налоговыми льготами.

Оффшор — это центры офшорного бизнеса (режима), связанные с уменьшением или полным исключением налогообложения юридических лиц.

Учреждения, находящиеся в центре оффшор, пользуются территорией страны пребывания для проведения операций за ее пределами, но фактически не являются частью ее экономики. Как правило, оффшоры создаются в небольших государствах с ограниченными ресурсами для собственного развития.

В законодательстве оффшорных юрисдикций налогообложение основывается на принципе резидентности компаний, а в основе резидентности лежит географический признак. Оффшорная компания - это компания, зарегистрированная в оффшорной юрисдикции, ведущая свою деятельность за пределами ее территории, не имеющая деловых отношений с резидентами данной территории и освобождаемая от уплаты налогов (или облагаемая минимальным налогом на прибыль-около 5%). Оффшорные компании используются как базы для контроля за деятельностью дочерних компаний в других странах, аккумулируют и перераспределяют их прибыли с учетом льготного характера местного налогообложения.

Налоговыми льготами оффшорный режим не ограничивается. Важной льготой является предоставление оффшорной компании валютной автономии, таможенных льгот, льгот в области регистрационного и административного контроля, гарантирующего конфиденциальность информации о реальных владельцах и деятельности компании.

Принятию решения относительно величины, времени, места и способа финансового трансферта предшествует работа менеджера по определению издержек, выгод и ограничений, связанных с каждым из способов, анализ их налоговых последствий, так как в конечном итоге при решении вопроса о способе перевода прибылей, заработанных за рубежом, главным является уменьшение налоговых отчислений компании в целом. Задача снижения налогов стоит на первом месте при выборе формы и метода организации международной экономической деятельности компании.

На способы финансовых трансфертов и механизм внутрифирменных потоков фондов влияют такие факторы, как:

объем услуг, оказываемых материнской компанией дочерней компании;

сумма производственных затрат, исключаемых из налогооблагаемой базы согласно налоговому законодательству страны пребывания;

доля косвенных затрат, относимая на счет дочерней компании;

финансовое положение компании в целом, включая ее взаимоотношения с налоговым ведомством и возможности привлечения кредитов.

Только два первых из названных каналов отражают внутрифирменное движение финансовых ресурсов в явной форме (открытые операции).

Трансфертные цены.

В американских фирмах более 50% всех переводов капитала от иностранного аффилиата (филиального отделения) к родительской компании осуществляется посредством выплаты дивидендов. Перевод средств в форме дивидендов наиболее простой, но при наличии правительственных ограничений в виде установления верхнего предела переводимых дивидендов эффективность его падает (в Бразилии, например, дивиденды, превышающие 12% вложенного капитала, облагаются 40 — 60% — ным налогом). В таких случаях расходы по переводу дивидендов высоки и применение этого канала невыгодно.

Правительственные ограничения, включая запреты прямого и дивидендного перевода капитала, вызывают необходимость использовать другие способы финансового трансферта. Транснациональные компании помимо открытых широко применяют и скрытые методы переброски прибыли, внешне представляющие собой обмен товарами и услугами между подразделениями. Используя эти каналы, можно выводить прибыль из-под контроля государства, что дает возможность уменьшить налоговые обязательства.

Наиболее известный путь перемещения капитала в нужное место — применение трансфертных цен во внутрифирменной торговле между материнской и дочерними компаниями, работающими в странах с разными уровнями налоговых ставок, с целью минимизации общей суммы налогов всей компании. Внутрифирменная трансфертная цена-это цена, устанавливаемая на товары и услуги для продажи в рамках одного предприятия или объединения.

Практика таких цен может содействовать проведению в жизнь стратегии и тактики, разработанных с учетом налоговых и валютных факторов. Повышение внутрифирменной цены увеличивает прибыль поставщика. Ее уменьшение влечет за собой более высокую доходность подразделения, пользующегося его товарами или услугами. Подобное манипулирование прибылью и наличными средствами в рамках одного объединения представляет собой инструмент перераспределения налоговых расходов и фактического перевода валютных средств (в транснациональных корпорациях). Таким образом, система трансфертных, или внутрифирменных, расчетных цен в стратегии международного предпринимательства решает задачу глобальной максимизации доходов и уменьшения налогового бремени.

Расчет трансфертных цен.

Применяемые во взаиморасчетах между производственными подразделениями компании трансфертные цены рассчитываются методом рыночных цен, регулируемых рыночных цен и методом «себестоимость плюс прибыль».

Расчет трансфертных цен — сложный процесс, при котором следует принимать во внимание такие обстоятельства, как:

уменьшение налогов и таможенных пошлин;

уменьшение валютного риска и потерь от инфляции;

адаптация к ограничениям по перемещению денежных средств;

конкуренция на рынке;

критерии оценки дочерей компании;

вмешательство правительства.

Прежде всего, при расчете трансфертных цен решается задача внутрифирменного перераспределения прибыли в целях снижения налогов. Чтобы перевести прибыли из страны с высокими налогами в налоговое убежище, достаточно продать товары расположенной там дочерней компании по заниженным ценам (или купить у нее по завышенным). В принципе, механизм очень прост. Счета на товары выписываются по низким ценам, а в странах с низким уровнем налогообложения местные отделения компании, иногда не получая товара, реэкспортируют его по высокой цене туда, где этот товар действительно продан. Отделения в начале и в конце цепи несут убытки, перекрываемые высокими прибылями в стране с низким уровнем налогообложения. Иначе говоря, материнская компания при поставке дочерней компании комплектующих изделий и деталей может устанавливать цены ниже или выше нормальных.

Материнская компания будет занижать цены на поставленную своей дочерней компании продукцию, если:

она имеет преобладающий контроль над ней;

дочерняя компания находится в налоговом убежище или на оффшорной территории;

в стране дочерней компании высокие импортные пошлины;

в стране дочерней компании существует стабильный валютный курс;

в стране базирования материнской компании установлены ограничения на вывоз капитала.

Наоборот, цены будут завышаться, если:

контроль над зарубежной дочерней компанией недостаточный;

в стране пребывания дочерней компании существуют высокие налоги и уровень инфляции, низкие импортные пошлины, льготы при экспорте, валютные ограничения на репатриацию прибылей, высокий риск экспроприации.

Использование трансфертных цен вызывает определенную реакцию у общественности и правительства. Правительства большинства стран регулируют использование трансфертных цен. В США, например, ТНК обязаны применять в отношениях со своими подразделениями, ответственными за прибыль, метод «arm's lenght» («на расстоянии вытянутой руки»), призванный предотвратить уклонение от уплаты налогов, установление стандартных цен на стандартизованные продукты.

Согласно ст.482 закона о налогах американское правительство вправе перераспределять прибыль компании, если она не обращается со своей дочерней компанией по данному методу. Так, если в результате проверки трансфертных цен, используемых в отношениях между материнской и дочерними компаниями, будет выявлено отсутствие отношений «на расстоянии вытянутой руки», то прибыль перераспределяется в пользу материнской компании и приходится отчислять в бюджет налогов больше, чем планировалось. Соответственно чистая прибыль в целом по материнской компании уменьшается.

Трансфертные сделки — испытанное временем средство перемещения доходов из областей с высоким налогообложением в области с низким налогообложением. Несмотря на некоторое государственное вмешательство, они остаются крупнейшим каналом перемещения средств. Причина в том, что при использовании трансфертных цен налоговое бремя несколько меньше, чем при применении дивидендов, процентов и других платежей.

Налоговые ведомства постоянно совершенствуют свои приемы регулирования процессов внутрифирменного ценообразования для предотвращения возможных потерь средств бюджета. Возрастающая опасность государственной проверки обоснованности цен заставляет ТНК, не отказываясь от классических вариантов трансфертных операций, в ряде случаев использовать более сложные схемы. Огромную роль в современных условиях играют, как уже отмечалось, кредитные и страховые методы перемещения прибыли в налоговые убежища.

Внутрифирменное кредитование и страхование.

Как отмечается в литературе по налоговому планированию, внутрифирменные займы даже более выгодны для компаний, чем трансфертное ценообразование или операции «на расстоянии вытянутой руки», при наличии прямого государственного регулирования процентных ставок (например, в виде установления «потолка» на локальные процентные ставки), валютного контроля и различных налоговых ставок в разных странах. Внутрифирменное кредитование является важным направлением финансирования зарубежных операций и международного денежного потока, часто выступая единственным легальным способом финансового трансферта и минимизации налогов.

В последние годы появились новые формы кредита, специально предназначенные для перевода ресурсов в рамках компании. Так, широкое распространение получили беспроцентные внутрифирменные кредиты. Эта форма кредита оказалась очень удобной. Она нейтральна с точки зрения баланса, т.е. после возвращения кредита в балансе компании все выглядит так, как будто кредит вообще не предоставлялся. Не случайно и срок этих кредитов 364 дня. Они даются с тем расчетом, чтобы выдача и возврат средств попали в один годовой отчет. При помощи подобных юридически не существующих кредитов ТНК свободно перемещает средства из страны в страну, избегая обвинений в уклонении от налогов.

По оценке западногерманского специалиста в области транснациональных корпораций X.Шауенберга, внутрифирменным кредитам принадлежит важная роль в рамках тактического налогового управления ТНК. Эффективна и переброска прибылей при помощи специальных приемов страхования. И страховые платежи, и платежи по кредитам снижают балансовую прибыль компании.

В России до 1.01.2002г. Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (пункт2, подпункты «р» и «с»), утвержденным Постановлением Правительства Российской Федерации №552 от 5августа 1992г., включаемые в себестоимость затраты на создание страховых фондов строго нормировались, а затраты по оплате процентов банков для целей налогообложения принимались лишь в пределах ставки рефинансирования Центрального банка Российской Федерации, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки в 15% (по ссудам, полученным в иностранной валюте). Затраты по оплате процентов по просроченным кредитам в себестоимость продукции (работ, услуг) вообще не включаются при расчете прибыли для целей налогообложения.

Главой 25 «Налог на прибыль организаций» Налогового кодекса России предусмотрено включение в расходы, принимаемые налогоплательщиком к вычету из выручки, процентов в размере, существенно не превышающим средние уровни процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях.

Существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же квартале на сопоставимых условиях.

Разница между начисляемыми (выплачиваемыми) процентами и предельными процентами к вычету не принимается.

Этой же главой установлено, что при расчете налога на прибыль вычитаются затраты по всем видам обязательного и следующим видам добровольного страхования:

средств транспорта, расходы на содержание которого включаются в расходы по производству и реализации продукции;

грузов;

основных средств производственного назначения, нематериальных активов, товарно-материальных запасов, урожая сельскохозяйственных культур и животных;

ответственности за причинение вреда, если такое страхование предусмотрено российским законодательством либо является условием деятельности налогоплательщика в соответствии с международными обязательствами России или общепринятыми международными требованиями;

рисков, связанных с выполнением строительно-монтажных работ.

Подобная либерализация Налогового законодательства России расширяет возможности использования в налоговом планировании внутрифирменного кредитования и страхования.

Еще одним важным инструментом налогового менеджмента является завышение платежей за управление и лицензионных платежей, т. е. платежей за уникальные внутрифирменные услуги, часто не имеющие рыночной цены, что позволяет использовать такое ценообразование для перевода фондов путем варьирования комиссионных и роялти.

Ставки налога, подлежащего удержанию источника при перечислении доходов от авторских прав и лицензий.

Так как правительства находят подозрительными неожиданные изменения в платежах, компании обычно следуют политике стабильных денежных потоков и поэтому первоначально стараются завысить уровень роялти и комиссионных с тем, чтобы в дальнейшем поддерживать их стабильно высокими.

Роялти.

Роялти — это плата лицензиата за переданные ему лицензиаром объекты промышленной собственности (патенты, торговые марки) и технологические ноу-хау.

В недавно открытом филиале или дочерней компании платежи роялти могут превышать суммы выплачиваемых дивидендов. Кроме того, принимающие правительства относятся с большим благоприятствованием к платежам за промышленные ноу-хау, чем к прямым переводам дивидендов. В силу этого роялти часто является более удобным средством доступа к прибылям дочерних компаний и филиалов.

Выплачиваемые непосредственно лицензиару роялти есть форма явной оплаты лицензии. Она осуществляется в зависимости от суммы продаж изделий, изготовленных по лицензионной технологии.

Роялти исчисляется двумя методами:

как единовременная выплата всей суммы (лампсам роялти) - используется при возмещении полученного от иностранного партнера права пользования промышленной собственностью;

как последовательная выплата по частям -в случае, когда роялти зависит от масштабов фактического использования права промышленной собственности.

Последовательные выплаты роялти рассчитывают исходя либо из определенной суммы платежа за единицу изделия, либо из определенной доли от продажной цены (в %). В отношении размеров доли от продажной цены для исчисления роялти нет каких-либо нормативов. На практике обычно применяются следующие ставки роялти: химические товары — 2 — 5%; машиностроение — 4 — 10%; электротовары — 3 — 7%; бытовые товары — 3 — 7%. Конкретные размеры доли от продажной цены для исчисления роялти устанавливаются с учетом способов, суммы и продолжительности платежа. И в первом, и особенно во втором случае расчета последовательно выплачиваемого роялти по мере роста масштабов деятельности филиала или дочерней компании абсолютная величина выплат роялти возрастает.

За рубежом налог на сумму роялти установлен, как правило, в пределах 10 — 40%. При этом на последовательно уплачиваемые роялти налог часто бывает выше, чем на лампсам роялти. В ряде стран, особенно в налоговых убежищах, платежи роялти вообще не облагаются налогами. Кроме того, благодаря действию в западных странах системы налоговых кредитов при переводе прибыли из зарубежного филиала в виде роялти международная компания получает налоговые скидки в стране базирования на сумму налогов, уплаченных за границей.

Налоговый кредит.

Налоговый кредит (tax base) — перенос установленного срока уплаты налога и сбора на более поздний срок.

Налоговый кредит предоставляется на том этапе процесса исчисления налога, когда облагаемый доход уже определен и рассчитан размер причитающегося налога. Налоговые кредиты по своей сути являются тоже вычетами, но уже не из облагаемой прибыли, а непосредственно из суммы начисленного налога. Наиболее известные на Западе виды налоговых кредитов — кредит для налогов, уплаченных за рубежом, кредит на подоходный налог, кредит для стимулирования занятости, инвестиционный кредит.

Оффшорные Юрисдикции

Наименование Юрисдикции |

Стоимость регистрации |

Номинальный сервис (за 1 год) |

Ежегодные платежи |

Отчетность |

Сейшельские о-ва |

649 USD |

499 USD |

450 USD* |

нет |

Белиз |

959 USD |

499 USD |

700 USD* |

нет |

BVI (Британские Виргинские о-ва) |

1099 USD |

499 USD |

780 USD* |

нет |

Панама |

1100 USD |

300 USD |

1000 USD* |

нет |

Гибралтар |

2000 USD |

500 USD |

1500 USD* |

нет |

Гонконг (компания + счет) |

2050 USD |

499 USD |

1200 USD* |

требуется |

Кипр (компания + счет) |

1999 EU |

включен |

1199 EU** |

950 EU |

Мальта |

6300 EU |

4000 EU |

5000 EU* |

требуется |

Сингапур |

3800 EU |

включен |

2500 EU** |

требуется |

ОАЭ |

4000 USD |

по запросу |

3000 USD |

требуется |

Европейские компании

Наименование Юрисдикции |

Стоимость регистрации |

Номинальный сервис (за 1 год) |

Ежегодные платежи |

Отчетность*** |

Австрия |

10000 EU |

включен |

7000 EU** |

от 4500 EU |

Бельгия |

8000 EU |

включен |

12 000 EU** |

индивидуально |

Болгария |

3000 EU |

включен |

1700 EU** |

индивидуально |

Великобритания LLP |

1999 USD |

включен |

1599 USD |

0-я включена |

Великобритания LTD |

2099 USD |

включен, резидент UK |

1899 USD |

0-я включена |

Венгрия |

5000 EU |

включен |

3800 EU** |

500 EU в месяц |

Дания |

6000 EU |

включен |

5000 EU** |

индивидуально |

Ирландия |

5300 EU |

включен |

4000 EU** |

индивидуально |

Латвия |

3499 EU |

номинальный акционер |

3000 EU** |

от 350 EU |

Лихтенштейн |

15000 EU |

включен |

12000 EU** |

индивидуально |

Нидерланды |

11250 EU |

включен |

9000 EU** |

индивидуально |

Чехия |

3599 EU |

включен |

1500 EU** |

индивидуально |

Швейцария |

12500 EU |

включен |

индивидуально |

индивидуально |

Эстония |

3500 EU |

включен |

3300 EU** |

от 500 EU |

* В стоимость обслуживание не включен номинальный сервис

** В стоимость обслуживания включен номинальный сервис

*** Во все пакеты включена стоимость "нулевых" отчетов. В случае если у компании есть открытые банковские счета, то компания "спящей" не считается. В данном случае стоимость подачи отчетности формируется согласно предоставленным выпискам со счета.

Ни один человек в стране не несет никаких обязательств, моральных или иных, организовывать свои дела и свою собственность так, чтобы налоговые службы могли залезть в его тарелку самой большой ложкой. Налоговые службы пользуются любыми возможностями, предоставляемыми им налоговым законодательством, чтобы очистить карман налогоплательщика. И налогоплательщик имеет такое же право, оставаясь в рамках законов, проявить сообразительность, чтобы предотвратить опустошения своего кармана налоговой службой.

Лорд-судья Великобритании Клайд

Что такое налоговая оптимизация?

История налогов стара как существование государства. И сколько они существуют, налогоплательщики предпринимают множество усилий по снижению их выплаты.

Предприниматели, руководители и «рядовые» налогоплательщики рассматривают налоги как «потери» для бизнеса. Государство стремится со своей стороны подействовать на своих граждан внушениями о том, что налоги — это плата за цивилизованное общество (такова надпись на фасаде Службы внутренних доходов США) и что именно они позволяют обществу бороться с так называемыми провалами рынка, финансируют капиталовложения в те сферы, куда частный бизнес не устремляется из-за длительного периода окупаемости проекта, и оплачивают создание общественных благ. Граждане, впрочем, более склонны согласиться с теорией «стационарного бандита», объясняющей налогообложение не столь оптимистичным образом: население платит столько, сколько государство считает нужным и имеет силу взять. Все преимущество «стационарного бандита» перед «бандитом-гастролером», т. е. государства перед набежавшими вдруг «ордами варваров» состоит в том, что налоги отличаются предсказуемостью и известностью их объемов.

Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами.

Мадсен Пири,

президент Института Адама Смита

В любом случае оказывается чрезвычайно сложно создать справедливую налоговую систему, при которой каждый вносит свой справедливый вклад, невозможно даже оценить вклад каждого, и перед обществом встает проблема «переноса налогового бремени» (чаще всего богатых обвиняют в том, что они «перекладывают» налоги на бедных). Возникает противоборство между заинтересованностью налогоплательщиков по избежанию излишних, с их точки зрения, налоговых выплат и заинтересованностью государства в пополнении госбюджета и пресечению уклонения от налогов. Существование специальных государственных органов и предусмотренных в законодательстве карательных мер не позволяют среднему налогоплательщику безнаказанно и по собственному желанию изменять объем выплачиваемых налогов, поэтому налогоплательщикам приходится предпринимать специальную активность, именуемую налоговой оптимизацией.

Налоговая оптимизация — обычно под этим термином понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

Определение оптимальных объемов налоговых платежей — проблема каждого конкретного предприятия или физического лица. Действия компании по определению оптимальных объемов называют системой корпоративного налогового менеджмента. При этом на практике минимальные выплаты оказываются не всегда оптимальными. Например, предприятие, выделяющееся из общей массы слишком маленькими выплатами, рискует навлечь на себя дополнительные проверки, что чревато дополнительными издержками. Налоговый менеджмент предполагает оптимизацию бремени и структуры налогов со всех точек зрения.

Оптимизация налогов — это только часть более крупной — главной — задачи, стоящей перед финансовым менеджментом (финансовым управлением предприятием). Главная задача финансового менеджмента — финансовая оптимизация, т. е. выбор наилучшего пути управления финансовыми ресурсами предприятия, а также привлечение внешних источников финансирования.

На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна.

Бенджамин Франклин

Налоговые оптимизационные схемы

Все методы оптимизации складываются в оптимизационные схемы. Ни один из методов сам по себе не приносит успеха в налоговом планировании, лишь составленная грамотно и с учетом всех особенностей схема позволяет достичь намечаемого результата; напротив, некачественная схема налоговой оптимизации может нанести компании ощутимый вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям закона, автономности, надежности, безвредности.

Эффективность — это полнота использования в схеме всех возможностей минимизации налогов. Соответствие требованиям закона — учет всех возможных правовых последствий использования схемы, продуманность механизмов реагирования на изменение действующего законодательства или на действия налоговых органов. Автономность— схема рассматривается с точки зрения сложности в управлении, подконтрольности в применении и сложности в реализации. Надежность — это устойчивость схемы к изменению внешних и внутренних факторов, в том числе кдействиям партнеров по бизнесу. Наконец, безвредность предполагает избежание возможных негативных последствий от использования схемы внутри предприятия.

Минимизация налоговых платежей

Оптимизация налогообложения предполагает: минимизацию налоговых выплат (в долгосрочном и краткосрочном периоде при любом выпуске) и недопущение штрафных санкций со стороны фискальных органов, что достигается правильностью начисления и своевременностью уплаты налогов.

«Минимизация налогов» — термин, который вводит в заблуждение. В действительности, конечно, целью должна быть не минимизация (снижение) налогов, а увеличение прибыли предприятия после налогообложения.

В результате складывается казусная ситуация: корпоративные менеджеры, которые должны стремиться увеличить размер чистой прибыли, с помощью юристов, бухгалтеров и финансовых консультантов прилагают нередко значительные усилия для того, чтобы уменьшить размер «прибыли для целей налогообложения».

Цель минимизации налогов — не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Оптимизация налоговой политики предприятия позволяет избежать переплаты налогов в каждый данный момент времени, пусть не намного, но, как известно, сегодняшние деньги гораздо дороже завтрашних. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. Ситуация, когда предприятие платит налоги «в лоб», т. е. следуя букве закона формально, без привязки к особенностям собственного бизнеса, встречается все реже и свидетельствует о том, что над налогами на предприятии никто не работал.

Сокращение налоговых выплат лишь на первый взгляд ведет к увеличению размера прибыли предприятия. Эта зависимость не всегда бывает такой прямой и непосредственной. Вполне возможно, что сокращение одних налогов приведет к увеличению других, а также к финансовым санкциям со стороны контролирующих органов. Поэтому наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а построение эффективной системы управления предприятием; как показывает практика, такой подход обеспечивает значительное и устойчивое сокращение налоговых потерь на долгосрочную перспективу.

Государство предоставляет множество возможностей для снижения налоговых выплат. Это обусловлено и предусмотренными в законодательстве налоговыми льготами, и наличием различных ставок налогообложения и существованием пробелов или неясностей в законодательстве, не только из-за низкой юридической квалификации законодателей, но и ввиду невозможности учета всех обстоятельств, возникающих при исчислении и уплате того или иного налога.

Пути минимизации налоговых платежей

Существуют три пути сокращения налоговых платежей: уклонение от уплаты налогов, налоговое планирование и избежание налогов.

Уклонение от уплаты налогов (tax evasion) — нелегальный путь уменьшения своих налоговых обязательств по налоговым платежам, основанное на сознательном, уголовно наказуемом (ст. 198 УК РФ для физических лиц, ст. 199, 199.1, 199.2 для руководства и ответственных юридических лиц) использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, а также намеренного (умышленного) искажения бухгалтерской и налоговой отчетности. Легальной возможности «уклониться от налогов» не существует. Любые целенаправленные действия субъекта, нарушающие действующее законодательство, в результате которых бюджет, так или иначе, недополучает причитающиеся ему по закону суммы налогов, — ущербны и нелегальны и ведут к наступлению налоговой либо уголовной ответственности.

Налоговое планирование (tax planning) — легальный путь уменьшения налоговых обязательств, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственной деятельности и методов ведения бухгалтерского учета.

Избежание налогов (tax avoidance) — минимизация налоговых обязательств законным использованием коллизий и недоработок нормативных законодательных актов; при этом налогоплательщик полностью раскрывает свою учетную и отчетную информацию налоговым органам. Этот метод позволяет в дальнейшем довольно успешно оспаривать в арбитражном суде претензии налоговых органов к выбранной налоговой политике, основываясь на принципе «что не запрещено законом, то разрешено». Оба последних способа, с юридической точки зрения, не предполагают нарушения законных интересов бюджета. Правда, избежание налогов несет в себе дополнительные риски, связанные с огромными сложностями на пути судебных тяжб с налоговыми органами.

В зависимости от периода времени налоговая оптимизация может быть подразделена на текущую и перспективную.

Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система.

Серил Паркинсон. Закон и доходы

Уклонение от уплаты налогов

Хотя законодательство РФ предусматривает право плательщика налогов на реализацию мер защиты права собственности, а также право на действия, направленные на уменьшение налоговых обязательств, тем не менее, безгранично этим правом пользоваться нельзя.

Существует несколько распространенных способов уклонения от налогов, которые по своей природе нелегальны. Самым распространенным является способ неоприходования выручки и товарно-материальных ценностей, например продажа за наличные неучтенного товара. Еще один способ — деятельность фирмы без регистрации (предполагает предыдущий).

Ключевая особенность схем ухода от налогов, основанных на неучтенном наличном обороте, заключается в систематическом использовании фиктивных операций.

В одних случаях происходит «обналичивание» или обмен официально заработанных безналичных денег, находящихся на расчетном счете в банке, на неучтенные наличные. Речь идет о заключении фиктивного договора на выполнение работ или оказание услуг. Таким образом, предприятие уходит от налогов с зарплаты и распределения прибыли и получает неучтенные наличные, которые обычно используются для выплат «черной» зарплаты работникам, для формирования личных доходов менеджеров и собственников соответствующих предприятий-налогоплательщиков, а также на взятки чиновникам, «откаты» представителям крупных клиентов за выгодные заказы и т. д.

Другой случай — «обезналичивание», или обмен неофициально заработанных наличных денег на безналичные деньги, легально зачисляемые на счет соответствующей фирмы, что идентично понятию «отмывание денег». При этом заключается два контракта — один на приобретение специальной фирмой товара у оптовика, другой на поставку этого же товара розничному торговцу. Оба контракта являются фиктивными, так как товар на самом деле передается оптовиком непосредственно розничному торговцу.

Налоговое планирование

Под налоговым планированием понимается целенаправленная деятельность налогоплательщика, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет.

Цели налогового планирования соотносятся со стратегическими (коммерческими) приоритетами и интересами предприятия, с затратами на его проведение и с тяжестью налогового бремени. Правильным подходом в рамках проведения грамотного налогового планирования считается использование льгот в сочетании с другими приемами, часто в большей степени организационными, чем финансовыми или бухгалтерскими.

Налоговое планирование является одной из главных составляющих частей процесса финансового планирования. Происходит предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности и по отношению к конкретной сделке или проекту в зависимости от различных правовых форм ее реализации. Налоговое планирование доступно любому, но осуществлять его надо не после совершения какой-либо хозяйственной операции или прошествия налогового периода, а до этого.

Внешнее и внутреннее налоговое планирование

Внешнее планирование может проводиться несколькими методами: замены налогового субъекта, замены вида деятельности, замены налоговой юрисдикции.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний — имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня— позволяет экономить на прямых налогах.

Метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита — из соображений более легкого учета и меньшего налогообложения.

Метод замены налоговой юрисдикции заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Разработка стратегии развития компании подразумевает возможную организацию аффилиационных структур во внешних зонах с минимальным налоговым бременем (оффшор).

При выборе места регистрации ориентируются не только на размер налоговых ставок. При небольших налоговых ставках законодательством обычно устанавливается расширенная налоговая база, что в конечном итоге может привести к обратному эффекту — повышению налоговых платежей. Если небольшая налоговая ставка жестко привязана к единице результата деятельности, то налоговое планирование становится практически невозможным.

И наоборот, при формально высоких налоговых ставках вполне возможно снижение налогового бремени, поскольку существуют различные льготы, относящиеся к части налогов, устанавливаемых на уровне местных субъектов власти.

Патриотизм кончается там, где начинается налоговая декларация.

Артур Годфри

Внутреннее планирование

Налоговое законодательство предоставляет налогоплательщику достаточно много возможностей для снижения размера налоговых платежей путем внутреннего планирования, в связи с чем можно выделить общие и специальные методы. Среди общих методов выделяют: выбор учетной политики, разработка контрактных схем, использование оборотных средств, льгот и прочих налоговых освобождений. Среди специальных: метод замены отношений, метод разделения отклонений, метод отсрочки налогового платежа и метод прямого сокращения объекта налогообложения.

Общие методы внутреннего планирования

Выбор учетной политики организации, разрабатываемой и принимаемой один раз в финансовый год, — важнейшая часть внутреннего налогового планирования. Этот документ подтверждает обоснованность и законность того или иного толкования нормативных правовых актов и действий в отношении ведения бухгалтерского учета.