Предельные (маржинальные) затраты (mc)

Предельные затраты (МС)* отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при малом изменении объема выпуска:

MC

=![]() TC/

Q

TC/

Q

Кривая предельных затрат (Рис.80) показывает, что сначала их величина уменьшается, но, достигнув минимального значения при определенном объеме выпуска (Q1), МС увеличивается. Далее, чем больше будет объем производства, тем круче график кривой предельных затрат.

Средние затраты (atc, avc, afc)

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC)* представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1=100 тыс.руб/10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц:AFC2 =100 тыс.руб/50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб/100 = 1 тыс.руб.

Средние переменные затраты (AVC)* представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q.

Средние общие затраты (ATC)* показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC =TC/Q =FC + VC/Q = AFC + AVC .

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.81 - это точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме.

Из темы «Производственная функция» (гл.4) ясно, что фирма минимизирует издержки в точке равновесия производителя, то есть в том случае, когда отношение предельных продуктов факторов к ценам на эти факторы производства, равны между собой.

Производственная функция Кобба-Дугласа (Cobb-Douglas production function) — модель, показывающая зависимость объёма производства (Q) от создающих его факторов производства — труда (L) и капитала (K).

Впервые была предложена Кнутом Викселем, но проверена лишь в 1928 г. американскими экономистами Чарльзом Коббом иПолом Дугласом.

Функция имеет следующий вид:

Q = A × Lα × Kβ

где Q — объем производства; L — труд; K — капитал; A — технологический коэффициент; α — коэффициент эластичности по труду; β — коэффициент эластичности по капиталу

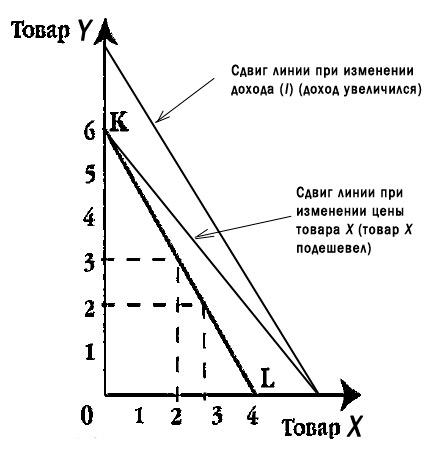

Бюджетное ограничение (budget constraint) показывает все комбинации благ, которые могут быть куплены потребителем при данном доходе и данных ценах. Бюджетное ограничение указывает, что общий расход должен быть равен доходу. Увеличение или уменьшение дохода вызывает сдвиг бюджетной линии.

Бюджетная линия (budget line) — это прямая, точки которой показывают наборы благ, при покупке которых выделенный доход тратится полностью. Бюджетная линия пересекает оси координат в точках, показывающих максимально возможные количества благ, которые можно приобрести на данный доход при определенных ценах. Для каждой бюджетной линии можно построитькривую безразличия, которая будет иметь с бюджетной линией точку касания.

Если I — доход потребителя, Рх — цена блага Х, Рy – цена блага Y, а Х и Y составляют купленные количества благ, то уравнение бюджетного ограничения можно записать следующим образом:

I = Рх × Х + Рy × Y

При Х = 0, Y = I / Рy , т.е. весь доход потребителя расходуется на благо Y. При Y = 0, Х = I / Рх, т.е. мы находим количество блага Х, которое потребитель может купить по цене Рх.

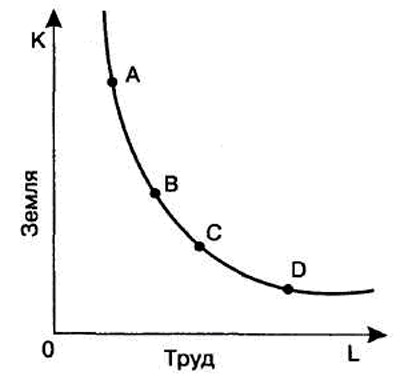

Изокванта (Isoquant), равноколичественная линия (isoquantity line) — кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска.

Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При этом увеличение одного фактора и уменьшение другого не вызывает изменений в объеме выпускаемой продукции.

Положительный наклон изокванты означает, что увеличение применения одного фактора потребует увеличения применения другого фактора, чтобы не сократить выпуск продукции. Отрицательный наклон изокванты показывает, что сокращение одного фактора (при определенном объеме производства) всегда будет вызывать увеличение другого фактора.

Изокванты выпуклы в направлении начала координат, поскольку хотя факторы могут быть заменяемы один другим, однако они не являются абсолютными заменителями.

Кривизна изокванты иллюстрирует эластичность замещения факторов при выпуске заданного объема продукта и отражает то, насколько легко один фактор может быть заменен другим. В том случае, когда изокванта похожа на прямой угол, вероятность замещения одного фактора другим крайне невелика. Если же изокванта имеет вид прямой линии с наклоном вниз, то вероятность замены одного фактора другим значительна.

Изокванты схожи с кривыми безразличия с той лишь разницей, что кривые безразличия выражают положение в сфере потребления, а изокванты — в сфере производства. Другими словами, кривые безразличия характеризуют замену одного блага другим (MRS), а изокванты — замену одного фактора другим (MRTS).

Чем дальше от начала координат расположена изокванта, тем больший объем выпуска она представляет. Крутизна наклона изокванты выражает предельную норму технического замещения (MRTS), которая измеряется соотношением изменения объема выпуска продукции. Предельная норма технического замещения трудом капитала (MRTSLK) определяется величиной капитала, которую может заменить каждая единица труда, не вызывая изменения объема выпуска продукции. Предельная норма технического замещения в любой точке изокванты равна наклону касательной в этой точке, умноженному на -1:

MRTSLK = – ΔK / ΔL

Q = const.

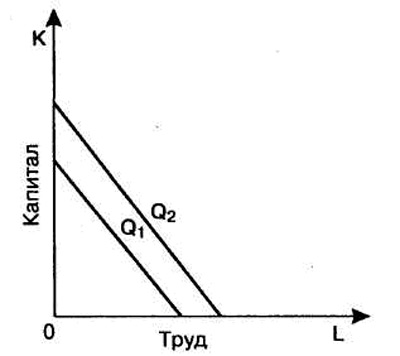

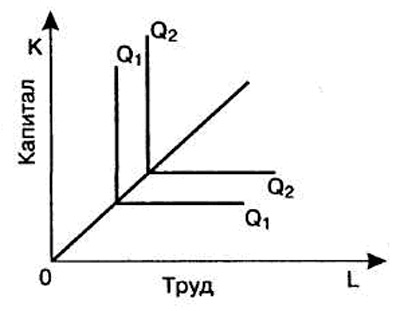

Изокванты могут иметь различную конфигурацию: линейную, жесткой дополняемости, непрерывной замещаемости, ломаной изокванты. Здесь выделим две первые.

Линейная изокванта — изокванта, выражающая совершенную замещаемость факторов производства (MRTSLK = const).

Жесткая дополняемость факторов производства представляет такую ситуацию, при которой труд и капитал сочетаются в единственно возможном соотношении, когда предельная норма технического замещения равна нулю (MRTSLK = 0), так называемая изокванта леонтьевского типа (жесткая изокванта).

Рентабельность (нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Показатели рентабельности

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = ((Чистая) прибыль/Себестоимость) * 100 %

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств.

ROFA = ЧП/Основные средства * 100 %

Рентабельность продаж (Margin on sales, Return on sales) — отношение операционной прибыли (прибыли от продаж)(EBIT) компании к ее выручке(Sales).

ROS = EBIT/SALES= операционная прибыль/Выручка * 100 %

Рентабельность персонала — отношение (чистой) прибыли к среднесписочной численности персонала.

ROL = Чистая прибыль/Среднесписочная численность * 100 %

Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов.

BEP = EBIT/Активы * 100 %

Рентабельность активов (ROA) — отношение чистой прибыли к среднему за период размеру суммарных активов.

ROA = Чистая прибыль/Активы * 100 %

Рентабельность собственного капитала (ROE) — отношение чистой прибыли к среднему за период размеру собственного капитала.

ROE = Чистая прибыль/Собственный капитал * 100 %

Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу.

ROIC = EBIT*(1-Ставка налога на прибыль)/Инвестированный капитал * 100 %. В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT*(1-ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

Рентабельность примененного капитала (ROCE)

Рентабельность суммарных активов (ROTA)

Рентабельность активов бизнеса (ROBA)

Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

[править]Рентабельность продаж

Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность Продаж = (чистая прибыль / объему продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

[править]Рентабельность активов

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период

![]()

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ (экономическая рентабельность активов) показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации.

[править]Рентабельность производства

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

[править]Рентабельность собственного капитала

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.