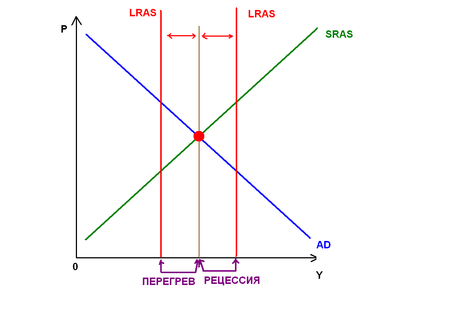

[Править]Равновесие в модели ad-as

В модели AD-AS можно наблюдать два вида равновесия[7]:

Взаимосвязь между реальным и потенциальным равновесиями

[Править]Реальное равновесие

В данном случае равновесие достигается, когда совокупный спрос равен совокупному предложению в краткосрочном периоде. Точка пересечения двух кривых образует два равновесных значения: общий уровень цен и совокупный выпуск. При сдвиге хотя бы одного из двух данных графиков, точка равновесия смещается туда, куда сместилась та или иная кривая, образуя новые равновесные параметры экономики. Таким образом, с помощью модели AD-AS можно приблизительно прогнозировать изменения в ценах и основных параметрах системы национальных счетов при изменении совокупного спроса или совокупного предложения.

[Править]Потенциальное равновесие

Данный вид равновесия показывает, что могло бы быть с уровнем цен и выпуском товаров при полной занятости всех экономических ресурсов. Подобное равновесие является абстрактным и не имеет конкретных точек пересечения, которые могли бы объяснить его. В данном случае рассматривается кривая долгосрочного совокупного предложения и ее положение от точки реального равновесия. Если реальный баланс ниже потенциального, то есть если кривая долгосрочного предложения находится справа от точки реального равновесия, то в стране наблюдается рецессия, поскольку ресурсы используются неэффективно и не полностью. Если же реальное равновесие превышает потенциальное, следовательно, можно говорить о перегреве экономики, потому что тогда ресурсы «переиспользуются».

Центральный банк. Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Банкноты поступают в обращение двумя путями. Во-первых, Центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг. Во-вторых, он может предоставлять государству и коммерческим банкам кредиты. Общий размер денежной базы страны в каждый данный момент можно определить по балансу Центрального банка. Основные статьи баланса Центрального банка РФ на 1 января 2002 г. приведены в табл. 4.2.

Таблица 4.2

Основные статьи баланса Центрального банка РФ на 01.07.2003 г., млрд руб.4

Актив |

Пассив |

||

Валютные резервы (ВР) |

1928,7 |

Наличные деньги в обращении (НДО) |

976,3 |

Ценные бумаги (ЦБ) |

301,7 |

Депозиты коммерческих банков (ДКБ) |

384,7 |

Кредиты коммерческим банкам (ККБ) |

1,0 |

Депозиты правительства (ДП) |

487,6 |

Кредиты правительству (КП) |

188,2 |

|

|

Прочие активы (ПА) |

87,4 |

Прочие пассивы (ПП) |

658,4 |

Всего |

2507,0 |

Всего |

2507,0 |

Представим баланс банка в виде уравнения статей актива и пассива

ВР + ЦБ + ККБ + КП + ПА = НДО + ДКБ + ДП + ПП.

Если

из суммы кредитов правительству вычесть

его депозиты, то получится чистая

задолженность правительства

(ЧЗП): ЧЗП = КП - ДП. Кроме

того, обозначим разность между прочими

активами и пассивами ![]() П.

Тогда балансовое уравнение Центрального

банка можно записать в следующем виде:

П.

Тогда балансовое уравнение Центрального

банка можно записать в следующем виде:

|

ВР + ЦБ + ККБ + ЧЗП + П = НДО + ДКБ. |

|

(4.1) |

Левая часть уравнения (4.1) показывает, как возникает денежная база. Увеличивая свои активы, Центральный банк создает деньги, а сокращая, уничтожает их.

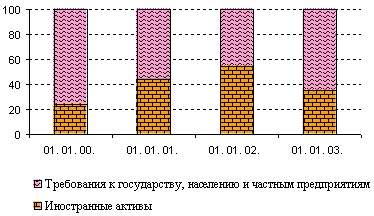

Возможность Центрального банка регулировать количество денег в стране существенно зависит от того, как его активы распределяются между иностранными (золото-валютные резервы), объем которых определяется состоянием платежного баланса страны, и внутренними (кредиты правительству и коммерческим банкам) активами, размер которых непосредственно зависит от денежной политики властей. При несоответствии целям такой политики - росте положительного сальдо платежного баланса страны Центральному банку приходится проводить «стерилизацию»: доступными ему средствами выводить из обращения излишнее количество отечественных денег.

Изменение соотношения между внешними и внутренними активами банковской системы РФ в 2000-2001 гг.5 показаны на рис. 4.3.

|

Обратим внимание на то, что золото, служившее деньгами до ХХ в., в денежной базе современных национальных экономик составляет незначительную долю - от 1 до 10%; в активе Центрального банка РФ на 1 января 2002 г. на золото приходилось 3,1%. Правая часть уравнения (4.1) показывает, что в каждый данный момент денежная база распределена между наличными деньгами, находящимися в обращении, и депозитами коммерческих банков в Центральном банке. В качестве средств платежа может быть использовано только первое слагаемое денежной базы (НДО), поэтому второе слагаемое (ДКБ) не является деньгами. Депозиты коммерческих банков служат резервами денежной системы. |

Коммерческие банки. Банкноты, выходящие из Центрального банка, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в коммерческие банки в виде вкладов. При наличии бессрочного депозита вкладчик обычно получает право оплачивать свои расходы чеками в пределах вложенной в банк суммы. В результате наряду с банкнотами в роли платежных средств оказываются чеки.

Банкноты, поступившие в виде вклада в коммерческий банк, могут быть использованы последним для предоставления кредита, и тогда количество платежных средств возрастет. При возвращении кредита оно сокращается. Таким образом, коммерческие банки тоже могут создавать и уничтожать деньги.

В отличие от Центрального банка, возможности предоставления кредитов которого теоретически безграничны, так как его долговые обязательства и есть деньги, коммерческие банки имеют пределы кредитования. Открывая у себя счета до востребования, они должны учитывать то, что вкладчик в любой момент может потребовать наличные деньги (банкноты) в объеме своего вклада. Поэтому для предотвращения банкротства коммерческим банкам всегда необходимо иметь резервы наличных денег.

В современной двухуровневой банковской системе, возникшей в 1913 г. с созданием Федеральной резервной системы (ФРС) США, для коммерческих банков устанавливаются нормативы минимальных резервных покрытий в виде обязательных беспроцентных вкладов в Центральном банке. Их размер определяется в процентах вкладов в коммерческие банки. При этом проценты дифференцированы по видам вкладов: вклады до востребования имеют более высокий норматив, чем срочные.

Нормы минимальных резервных покрытий, рассматривавшиеся на первом этапе развития двухуровневой банковской системы как средство предотвращения краха банков, впоследствии (в США с 1933 г.) стали применять как инструмент регулирования количества обращающихся в стране денег. Для страхования банковских вкладов в большинстве стран были созданы специальные институты (в США для этого в 1934 г. была образована Федеральная корпорация по страхованию депозитов; в России закон о страховании банковских вкладов населения планируют принять в 2002 г.).

Как использовались нормативы минимальных покрытий для регулирования количества денег в России, показано в табл. 4.3.

Таблица 4.3

Нормативы обязательных резервов, %, кредитных организаций, установленные Центральным банком РФ

Период |

Счета до востребования и срочные обязательства до 30 дн. |

Срочные обязательства |

Счета в иностранной валюте |

|

от 31 до 90 дн. |

от 91 дн. и более |

|||

11.06.96-31.07.96 |

20 |

16 |

12 |

2,5 |

01.08.96-30.10.96 |

18 |

14 |

10 |

2,5 |

01.11.96-30.04.97 |

16 |

13 |

10 |

5 |

12.11.97-30.11.98 |

14 |

11 |

8 |

9 |

... |

... |

... |

... |

... |

01. 01. 00 - н / в |

10 |

10 |

10 |

7 |

Кроме минимального резервного покрытия, коммерческие банки часто отчисляют определенный процент поступивших вкладов в свой резерв - держат собственную кассу (избыточные резервы). Формирование резервов несколько ограничивает возможности коммерческих банков в предоставлении кредитов, тем не менее выдаваемая сумма последних может превышать (и, как правило, превышает) величину поступивших к ним вкладов.

В приведенном примере для упрощения предполагалось, что кредит, полученный в одном коммерческом банке, в полном объеме депонируется в другом. В действительности заемщик часть полученных денег может оставить у себя в виде наличной кассы. Из-за этого объем дополнительных платежных средств, создаваемых коммерческими банками сверх первоначальной суммы банкнот, сокращается. В целом размер увеличения денег коммерческими банками зависит от величины нормативов отчисления в резервы и доли наличных денег в общей сумме кредитов банков. Конкретно эта зависимость может быть представлена моделью создания денег.

Сделка РЕПО (от англ. repurchase agreement, repo) — сделка покупки (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене. Иначе говоря, соглашение РЕПО условно может рассматриваться как краткосрочный заем под залог ценных бумаг (хотя юридически РЕПО оформляется как покупка и продажа, а не заём), чаще всего краткосрочных долговых бумаг денежного рынка. Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами. В этом случае доход кредитующей стороны сделки реализуется через разницу цен первой и второй части. Механизм операций РЕПО подразумевает, что на срок предоставления средств выступающие в качестве обеспечения ценные бумаги переходят в собственность к кредитору, что упрощает разрешение ситуаций при неисполнении обязательств заемщиком и снижает кредитный риск[1].

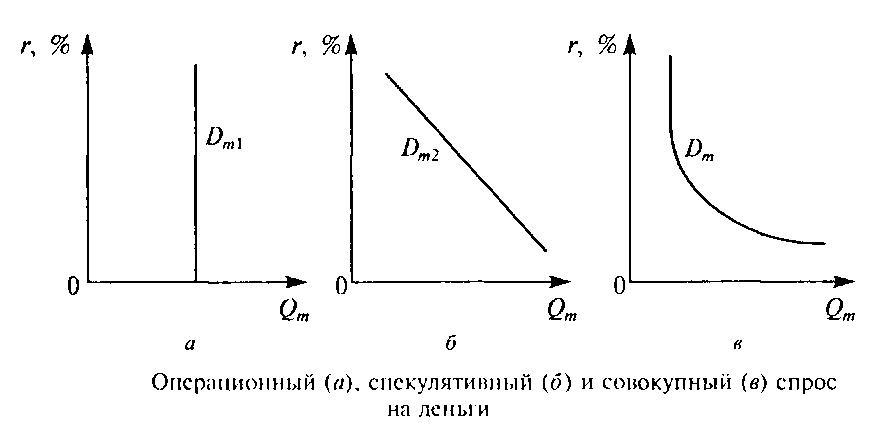

Спрос на деньги — количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок (операционный спрос на деньги) — спрос со стороны домохозяйств и фирм для приобретения товаров и услуг, расчетов по своим обязательствам. Операционный спрос на деньги зависит:

• от объема номинального валового внутреннего продукта: чем больше производится товаров и услуг, тем больше нужно денег для обслуживания торговых и платежных операций;

• скорости обращения денег чем она больше, тем меньше лепет надо для торговых сделок и наоборот;

• уровня дохода в обществе: чем он выше, тем больше совершается сделок и тем больше требуется денег для совершения этих сделок;

• уровня цен: чем он выше, тем больше денег надо для осуществления торговых сделок.

С определенным упрощением можно сказать, что операционный спрос на деньги изменяется пропорционально номинальному валовому внутреннему продукту и не зависит от ставки ссудного процента. График спроса на деньги для сделок Dm1 представлен на рисунке а и имеет вид вертикальной прямой.

Люди держат свои активы в форме наличных денег, акций и облигаций, сберегательных счетов, драгоценных металлов и т. д. Преимущество денег как актива состоит в их абсолютной ликвидности, в способности незамедлительного использования для приобретения товаров и осуществления платежей. Кроме того, люди имеют деньги на случай непредвиденных обстоятельств. Спрос на деньги со стороны активов (спекулятивный спрос на деньги) зависит от процентных ставок. Причем зависимость обратная. Чем выше процентные ставки, тем больше активов держат в виде акций, облигаций и сберегательных счетов и меньше в форме наличных денет, И наоборот, чем ниже процентные ставки, тем больше своих активов, особенно финансовых, население держит в форме наличных денег. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве активов, показана на рисунке б, где Dm2 - спрос на деньги со стороны активов.

Совокупный спрос на деньги можно определить, суммировав спрос на деньги для сделок и спрос на деньги со стороны активов: Dm = Dm1 + Dm2. Следовательно, совокупный спрос на деньги зависит от уровня номинальной процентной ставки и объема номинального ВНП. График общего (совокупно) спроса на деньги Dm строится путем смещения по горизонтальной оси графика спроса со стороны активов на величину, равную спросу на деньги для сделок (рисунок в). Причем кривая совокупного спроса на деньги при высоких процентных ставках принимает почти вертикальную форму, так как все сбережения вкладываются в этой ситуации в ценные бумаги, спрос на деньги ограничивается операционным спросом и уже не снижается при дельнейшем росте процентной ставки.

Государственные трансферты — это выплаты, не связанные с покупкой товаров и услуг. К государственным трансфертам относятся:

пенсии

стипендии

пособия

выплаты по медицинскому страхованию

выплаты по социальному страхованию

субсидии фирмам

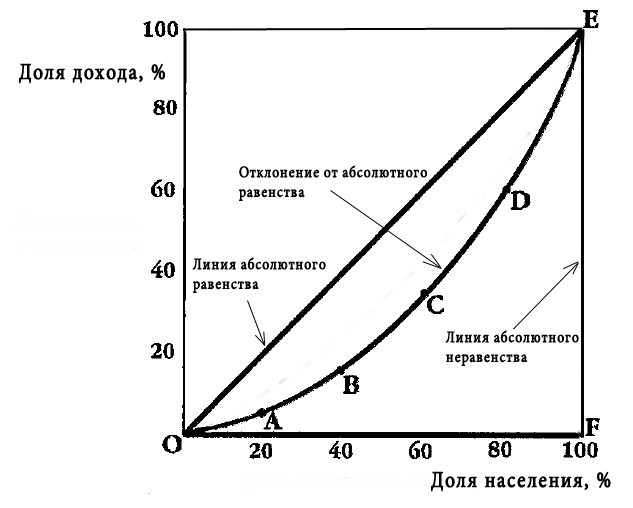

Кривая Лоренца (lorenz curve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

Неравенство доходов в конце XIX - начале XX века стало объектом изучения многих экономистов США и Западной Европы. Центральной проблемой изучения является оценка справедливости и эффективности сложившегося в рыночной экономике распределения доходов и богатства. В 1905 году американский статистик Макс Лоренц разработал метод оценки распределения доходов, получивший название кривой Лоренца.

На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает кривая OABCDE— кривая Лоренца. Например, первые 20% населения могут получать 5% доходов, 40% населения — 15% доходов, 60% населения — 35% доходов, 80% населения — 60% доходов, ну и естественно 100% населения — 100% доходов.

Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства.