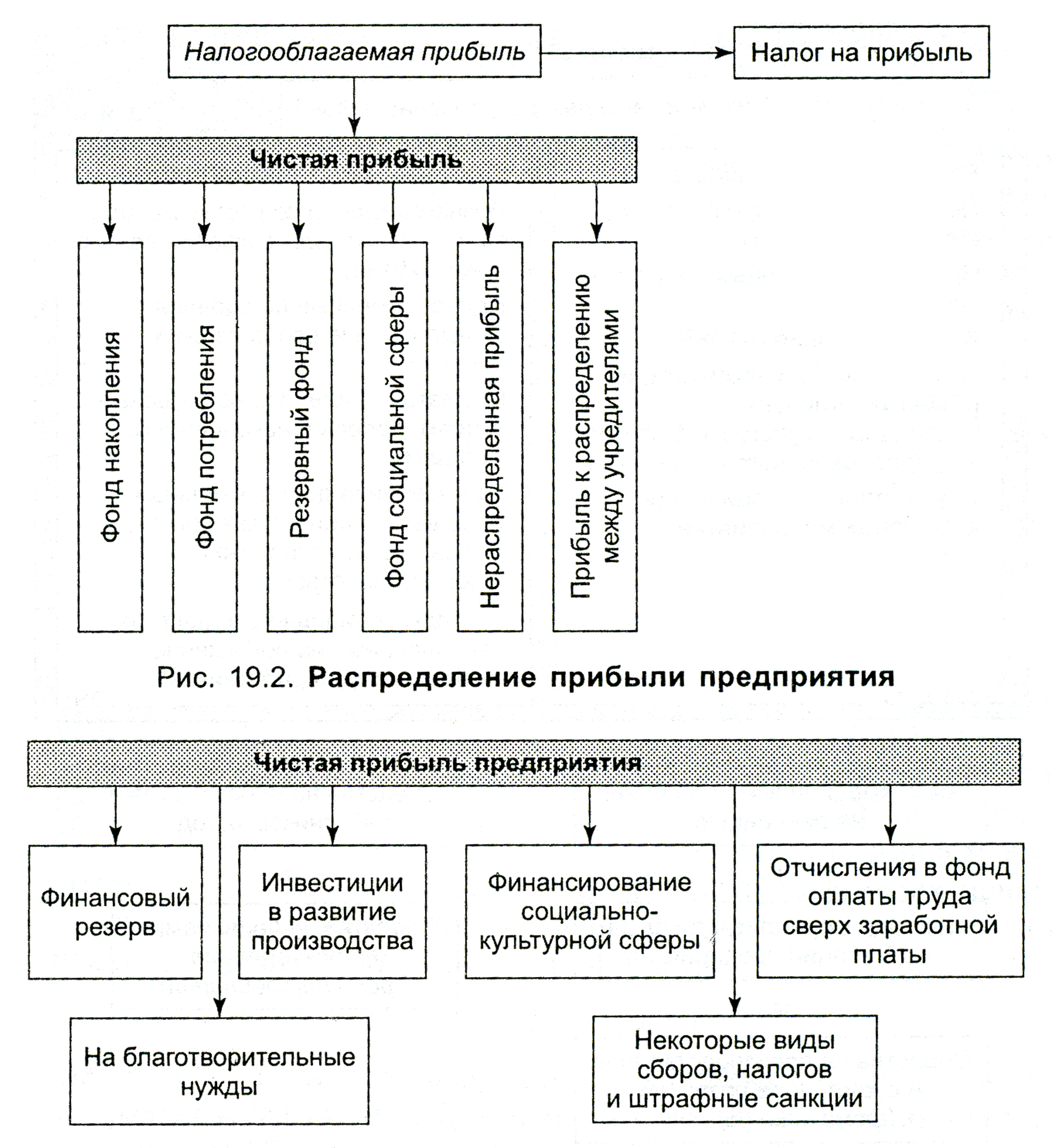

4. Распределение чистой прибыли

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии (см. рис).

Фонд накопления, как правило, формируется и используется в качестве обеспечения производственного развития предприятия (приобретение и строительство объектов основных средств производственного назначения, проведение НИОКР, расходы по выпуску ценных бумаг и др.).

Фонд социальной сферы обеспечивает финансирование развития (капитальных вложений) социальной сферы.

Фонд потребления создается для осуществления мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников предприятия и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия (выплата премий, оказание материальной помощи, оплата путевок и лечения, выплата дивидендов и др.).

Резервный фонд может создаваться на предприятии для покрытия непредвиденных расходов (например, вызванных стихийными бедствиями) и балансовых убытков.

Прибыль к распределению между учредителями (участниками) предназначена для расчетов с учредителями предприятия (акционерами, участниками полного товарищества, членами кооператива) по выплате доходов (дивидендов) и др.

Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Распределение и использование прибыли имеют особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т. д.).

Рис. Механизм использования чистой прибыли

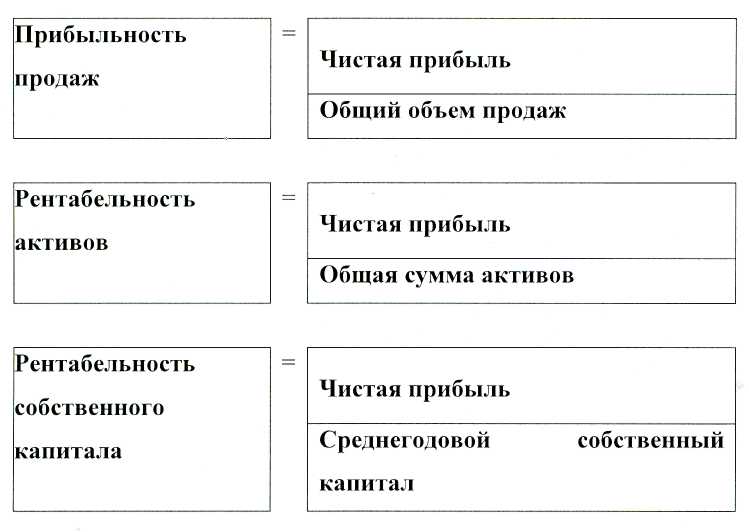

Показатели прибыльности (рентабельности)

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Наибольшее распространение получили три коэффициента прибыльности: прибыльность продаж, рентабельность активов и рентабельность собственного капитала.

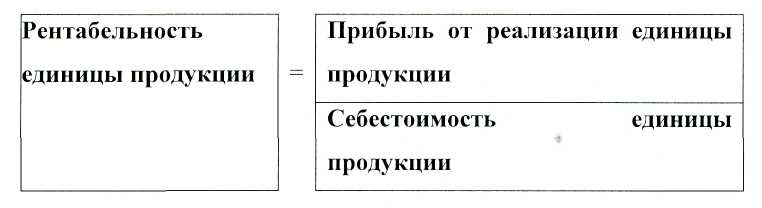

Рентабельность может быть рассчитана также по отдельным изделиям:

5. Сущность экономической эффективности производства

Вся целесообразная деятельность человека так или иначе связана с проблемой эффективности. В основе этого понятия лежит ограниченность ресурсов, желание экономить время, получать как можно больше продукции из доступных ресурсов.

Эффективность от латинского слова ’’effectus’’ – исполнение, действие. Вначале понятие эффективности относили к технике и технологии. При этом под эффективностью понимали меру выполненной работы по отношению к затраченной энергии или соотношение между фактическим и потенциальным результатом любого процесса. Однако, что подразумевается под работой? Паровой двигатель считается менее эффективным, чем дизельный, поскольку в первом больший процент энергии затрачивается впустую. Но с физической точки зрения потерянная энергия тоже выполняет работу, которая кому-то нужна. Это значит, что эффективность не является чисто объективным или технологическим свойством, а неизбежно зависит от оценок и является оценочной категорией.

Позднее стали применять понятие эффективности к экономической деятельности, рассматривая эффективность производственного процесса как отношение того, что произведено к тому, что необходимо для производства, в частности, отношение выпуска продукции к затратам ресурсов.

Различают общую (абсолютную) и сравнительную (относительную) эффективность.

Общая эффективность необходима для оценки и анализа общеэкономических результатов и эффективности на различных уровнях экономики (макро- и микроуровнях) за определенный период времени и в динамике для сопоставления уровня эффективности по предприятиям и регионам.

Сравнительная эффективность рассчитывается и анализируется при обосновании принимаемых производственно-хозяйственных, технических и организационных решений, для отбора из альтернативных вариантов наилучшего (оптимального). Такой отбор осуществляется на основе сопоставления (сравнения) по вариантам системы технико-экономических показателей, расчета срока окупаемости или коэффициента эффективности дополнительных капитальных вложений, величины экономического эффекта.