Финансовые результаты

Результаты хозяйственной деятельности организации

1. Финансы и прибыль предприятия

Финансы предприятия - это система денежных отношений, возникающих при формировании и использовании денежных средств

Источники формирования финансов предприятия

Все источники денежных средств предприятия можно разделить на две части: собственные и заемные.

К собственным относятся денежные средства, вносимые учредителями в уставный фонд, амортизационный фонд, а также часть чистой прибыли, направляемой на развитие предприятия.

Заемные денежные средства предприятие приобретает во временное пользование, по истечении которого средства должны быть возвращены с оплатой процентов за временное пользование.

Основным источником денежных средств является прибыль организации.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В общем виде балансовая прибыль предприятия (П), определяемая в виде разницы между полученным доходом (Д) предприятия и величиной произведенных им расходов (Р): П = Д-Р

2. Виды (структура) прибыли

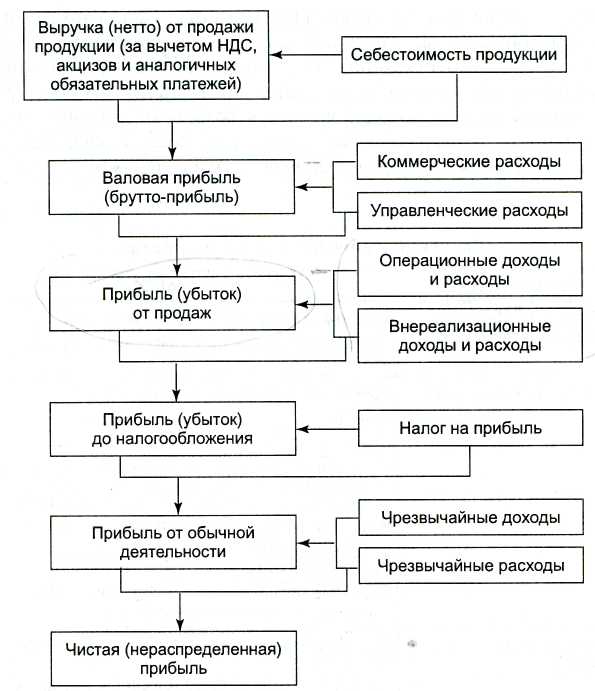

В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли, используемые в настоящее время:

валовая прибыль;

прибыль (убыток) от продаж;

прибыль (убыток) до налогообложения;

прибыль (убыток) от обычной деятельности;

чистая (нераспределенная) прибыль (убыток) отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами, если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов.

Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей.

Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

Рис. 1. Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

Отчет о прибылях и убытках

(пример расчета)

|

Код строки |

Отчетный год, тыс. руб. |

I. Доходы и расходы по обычным видам деятельности |

||

1. Выручка (нетто) от продажи продукции (работ, услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей |

10 |

2000 |

2. Себестоимость реализованной продукции (работ, услуг) |

20 |

1300 |

3. Валовая прибыль |

29 |

700 |

4. Коммерческие расходы |

30 |

100 |

5. Управленческие расходы |

40 |

200 |

6. Прибыль (убыток) от продаж (стр. 10 - стр. 20 - стр. 30 - стр. 40) |

50 |

400 |

II. Операционные доходы и расходы |

||

1. Проценты к получению |

60 |

10 |

2. Проценты к уплате |

70 |

20 |

3. Доходы от участия в других организациях |

80 |

|

4. Прочие операционные доходы |

90 |

30 |

5. Прочие операционные расходы |

100 |

20 |

III. Внереализационные доходы и расходы |

||

1. Внереализационные доходы |

120 |

200 |

2. Внереализационные расходы |

130 |

190 |

3. Прибыль (убыток) до налогообложения |

140 |

410 |

4. Налог на прибыль и иные аналогичные платежи (стр. 50 + стр. 60 - стр. 70 + стр. 80 + стр. 90 -- стр. 100 + стр. 120 - стр. 130) |

150 |

98 |

5. Прибыль (убыток) от обычной деятельности (стр. 140-стр. 150) |

160 |

312 |

IV. Чрезвычайные доходы и расходы |

||

1. Чрезвычайные доходы |

170 |

|

2. Чрезвычайные расходы |

180 |

|

3. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода (стр. 160 + стр. 170 - стр. 180) |

190 |

312 |