5.Теория издержек

Явные издержки – это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы или бухгалтерские издержки. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками.

Неявные издержки включают в себя стоимость эксплуатации ресурсов, принадлежащих самой фирме.

Экономическая прибыль=выручка- (внешние издержки+ внутренние издержки)

Бухгалтерская прибыль= выручка – внешние издержки

Внешние издержки-это затраты производителя на приобретение факторов производства

Внутренние- это доходы от альтернативного использования факторов производства, находящихся в собственности фирмы.

Виды издержек в краткосрочный период

Постоянные затраты

Переменные издержки

Общие издержки

Предельны издержки

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде.

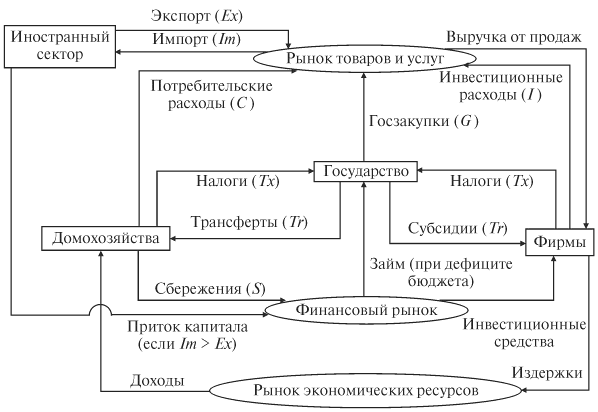

6.Основы макроэкономики.

Сверху «Модель четырёх фазовой экономики»

Валово́й вну́тренний проду́кт (англ. Gross Domestic Product), общепринятое сокращение — ВВП (англ. GDP) — макроэкономический показатель, отражающий рыночную стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного употребления), произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованныхфакторов производства. Впервые это понятие было предложено в 1934 году Саймоном Кузнецом.

Выделяют номинальный и реальный ВВП (англ. nominal and real GDP). Номинальный (абсолютный) ВВП выражен в текущих ценах данного года. Реальный (с поправкой на инфляцию) — выражен в ценах предыдущего или любого другого базового года. В реальном ВВП учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен[1]. Отношение номинального ВВП к реальному называется дефлятором ВВП.

Валовой национальный продукт — один из основных макроэкономических показателей системы национальных счетов. Зачастую употребляется совместно с показателем ВВП, или заменяется им, что в общем неверно. В отличие от Валового внутреннего продукта, отражающего совокупную стоимость всех благ, созданных на территории страны, валовой национальный продукт отражает совокупную стоимость благ, созданных только её резидентами, вне зависимости от их географического положения

Методы расчёта ВВП

ВВП по доходам

ВВП = Национальный доход + амортизация + косвенные налоги — субсидии — чистый факторный доход из-за границы (ЧДиФ), где:

Национальный доход = заработная плата + арендная плата + процентные платежи + прибыль корпораций.

ВВП по расходам

![]() ,

где

,

где

![]()

ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму, то есть покупка станков, оборудования, запасов, места производства)) + Государственные расходы + Чистый экспорт (Экспорт — Импорт; может быть как положительным, так и отрицательным)

ВВП по добавленной стоимости (производственный метод)

ВВП = сумма добавленных стоимостей.

Добавленная стоимость фирмы = доход фирмы — промежуточная стоимость производства товара или услуги.

Общая добавленная стоимость = общий уровень выпуска — общая ценность промежуточной продукции[2].

Методы расчета ВНП

При расчете ВНП используется следующая основная формула:

ВНП = ВВП + Δ, где Δ - статистический показатель, а ВВП можно вычислить 3 разными способами:

Расчет методом конечного использования капитала

По добавленной стоимости (производственный метод)

По доходам (распределительный метод)

Кроме того, по способу получения дохода в составе ВНП выделяют следующие виды факторных доходов[3]:

компенсации за труд работающим по найму (зарплата, премии);

доходы собственников;

рентные доходы;

прибыль корпораций (остающаяся после оплаты труда и % за кредит; в ней выделяют дивиденды акционеров, нераспределенную прибыль и налог на прибыль);

чистый % (разница между процентными платежами фирм другим секторам экономики и процентными платежами, полученными фирмами от др. секторов – домохозяйств и государства).

7.Макроэкономическая политика государства. Её задачи и институты.

Макроэкономическая политика — государственная политика, целью которой является ограничение уровней безработицы и инфляции, поддержка роста экономики, предотвращение экономических кризисов, обеспечение стабильного функционирования экономики. В макроэкономической политике выделяют, в частности, налогово-бюджетную, денежно-кредитную и внешнеэкономическую политики.

Как правило, макроэкономическая политика государства зависит от состояния экономики данной страны, то есть от того, на какой фазе экономического цикла находится страна: подъёме или рецессии. Если страна находится в рецессии, то власти проводят стимулирующую политику, чтобы вывести страну из дна. Если страна испытывает подъём, то правительство проводит сдерживающую политику, дабы не допустить высоких темпов инфляции в стране.

Инстрменты

Фискальная

политика —

стабилизационная политика государства

с целью смягчить экономические циклы

с помощью изменений параметров совокупных

издержек.

Фискальная

политика —

стабилизационная политика государства

с целью смягчить экономические циклы

с помощью изменений параметров совокупных

издержек.

Стимулирующая политика

Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, если это возможно. Любое из данных изменений приведет к увеличению совокупного выпуска, что автоматически увеличивает совокупный спрос и параметры системы национальных счетов. Стимулирующая фискальная политика приводит к увеличению объемов выпуска в большинстве случаях.

Сдерживающая политика

Власти проводят сдерживающую фискальную политику в случае краткосрочного «перегрева» экономики. В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике

Автоматическая или дискреционная

дискреционная политика официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат и тому подобные переменные.

Монетарная политика — стабилизационная политика государства с целью смягчить экономические циклы с помощью изменения Центральным Банком предложения денег