Разновидности анализа чувствительности

Анализ чувствительности бывает относительным и абсолютным.

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10 %) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня.

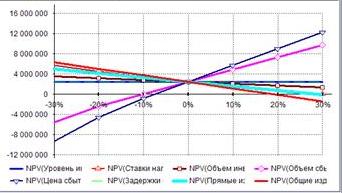

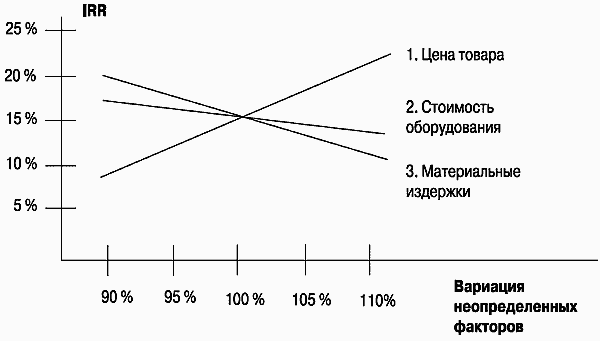

Результаты анализа чувствительности приводятся в табличной или графической формах. Последняя является более наглядной и должна применяться в презентационных целях.

Недостаток метода: не всегда анализ чувствительности правомерен так как изменение одной переменной, необходимой для расчета может повлечь изменение другой, а этот метод однофакторный.

Алгоритм проведения анализа чувствительности

Для каждого исследуемого фактора (цены, удельные переменные затраты, постоянные расходы, объем производства) в отдельности рассчитывается:

Прибыль предприятия при условии, что рассматриваемый фактор увеличится на 1%:

Прибыль планируемая = Объем * (Цена – Удельные переменные затраты) – Постоянные затраты

Величина чувствительности прибыли:

Чувствительность прибыли = (Прибыль планируемая – Прибыль) / Прибыль

Точка безубыточности объема продаж и процент его прироста:

Объем = Постоянные затраты / (Цена – Удельные переменные затраты)

Уровень выпуска при котором предприятие получит прежнюю величину прибыли:

Объем = (Прибыль + Постоянные затраты) / (Цена – Удельные переменные затраты)

Полученные результаты собираются в таблицу чувствительности, где сортируются в порядке наибольшей значимости.

Графическое изображение анализа чувствительности

Заключение

Графический подход к определению точки безубыточности позволяет выявить, насколько эффективно предприятие использует свои средства.

Обобщая полученную информацию, ясно, что предприятие будет прибыльным и ликвидным, объемы производства будут превышать величину точки безубыточности. Если же, по каким-то причинам, объем производства ниже этой точки, то такая деятельность признается неликвидной, т.е. убыточной.

Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

Часто анализ безубыточности выполняется одновременно с анализом чувствительности прибыли. В совокупности эти расчеты дают наиболее полную картину того, что будет происходить с предприятием при изменяющихся условиях, и каким образом можно сохранить рентабельность производства. Они также выявляют предельно допустимые для предприятия значения входных параметров.

Таким образом, анализ чувствительности инвестиционного проекта или действующего предприятия позволяет установить степень финансового риска, целесообразность вложения средств, а также выявить аспекты, требующие наиболее пристального внимания, и разработать меры по защите стабильности компании. Все это помогает правильно распределять трудовые и финансовые ресурсы, способствует эффективному управлению предприятием и обеспечивает ему стабильную прибыль.