33. Облік довгострокових векселів виданих.

На рахунку 51 "Довгострокові векселі видані" ведеться облік розрахунків з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, заборгованість за якими забезпечена виданими векселями та не є поточним зобов'язанням.

Рахунок 51 "Довгострокові векселі видані" має такі субрахунки:

511 "Довгострокові векселі, видані в національній валюті" 512 "Довгострокові векселі, видані в іноземній валюті"

На рахунку 51 "Довгострокові векселі видані" за кредитом відображається видача векселя в забезпечення за одержані матеріальні цінності, послуги, виконані роботи та за іншими операціями, за дебетом - погашення заборгованості, забезпеченої виданим векселем.

Аналітичний облік ведеться за кожним виданим векселем.

Рахунок 51 "Довгострокові векселі видані" кореспондує

|

за дебетом з кредитом рахунків: |

|

за кредитом з дебетом рахунків: |

30 |

"Каса" |

63 |

"Розрахунки з постачальниками та підрядниками" |

31 |

"Рахунки в банках" |

||

36 |

"Розрахунки з покупцями та замовниками" |

64 |

"Розрахунки за податками й платежами" |

37 |

"Розрахунки з різними дебіторами" |

65 |

"Розрахунки за страхуванням" |

68 |

"Розрахунки за іншими операціями" |

||

46 |

"Неоплачений капітал" |

||

50 |

"Довгострокові позики" |

84 |

"Інші операційні витрати" |

60 |

"Короткострокові позики" |

94 |

"Інші витрати операційної діяльності" |

61 |

"Поточна заборгованість за довгостроковими зобов'язаннями" |

||

|

|

||

74 |

"Інші доходи" |

|

|

34. Загальні принципи та варіанти обліку доходів, витрат і фінансових результатів

Для визначення фінансового результату діяльності підприємства за звітний період необхідно порівняти доходи звітного періоду і витрати, понесені для одержання цих доходів.

Загальні правила формування в обліку інформації про доходи встановлені Положенням (стандартом) бухгалтерського обліку 15 «Дохід», яке застосовується підприємствами, організаціями та іншими юридичними особами незалежно від форм власності.

Порядок формування в обліку інформації про витрати визначає Положення (стандарт) бухгалтерського обліку 16 «Витрати».

Для визначення фінансового результату діяльності за звітний період необхідно дотримуватися принципів визнання доходів і витрат, а саме: нарахування, відповідності, періодичності.

Принцип нарахування передбачає відображення результатів господарських операцій у тому звітному періоді, коли відбувається господарська операція, не враховуючи моменту отримання чи сплати грошових коштів, оскільки не завжди оплата грошових коштів збігається за звітними періодами з моментом здійснення господарської операції.

Принцип нарахування застосовується в поєднанні з принципом відповідності, який полягає у порівнянні доходів і витрат звітного періоду, тобто витрати, понесені для отримання доходу, повинні бути погоджені із цим доходом.

Наприклад, якщо підприємство визнало дохід від реалізації готової продукції в момент відвантаження її покупцям, то одночасно необхідно визнати собівартість реалізованої продукції. У даному разі дохід визнається в момент збільшення актива — дебіторської заборгованості, а витрати — одночасно зі зменшенням активів (товарів).

Для визначення фінансового результату, виходячи з принципу періодичності, доходи та витрати підприємства розподіляються за звітними періодами.

Згідно з П(С)БО 1 «Загальні вимоги до фінансової звітності» звітним періодом є календарний рік, але для наявності оперативної інформації для прийняття управлінських рішень установлені проміжні звітні періоди — місяць, квартал. Для новоствореного підприємства перший звітний період може бути меншим 12 місяців, але не може бути більшим 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Доходи, витрати і фінансовий результат діяльності підприємства визначаються наростаючим підсумком за звітний період.

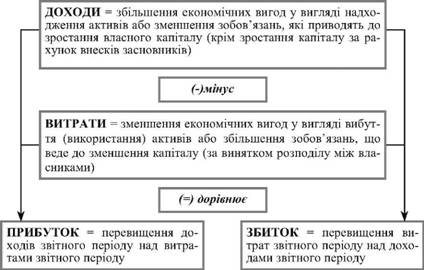

Правильне застосування вказаних принципів дає можливість достовірно визнати і порівняти суму доходу і відповідних витрат кожного звітного періоду, (рис. 6.1).

Рис. 6.1. Визначення фінансового результату за звітний період |

Бухгалтерський облік повинен надати повну, достовірну інформацію про доходи, витрати, прибутки (збитки) підприємства за звітний період. Така інформація є основою для аналізу і прийняття управлінських рішень, а тому доцільно відображати результати за видами діяльності підприємства. Згідно з П(С)БО 3 необхідно відображати окремо результати звичайної діяльності і результати від надзвичайних подій.

Звичайна діяльність — це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають унаслідок її проведення.

Надзвичайна подія — це подія або операція, яка відрізняється від звичайної діяльності підприємства та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Доходи і витрати від надзвичайних подій необхідно відображати відокремлено від результатів звичайної діяльності, зважаючи иа можливий суттєвий вилив даних подій на кінцевий результат діяльності підприємства.