30.Облік розрахунків з підзвітними особами

Підзвітні особи — це працівники, які одержали грошовий аванс для оплати витрат, доручених підприємством.

Розрахунки з підзвітними особами виникають в основному при оплаті дрібних господарських витрат і витрат у відрядженнях. Перелік осіб, яким видається аванс під звіт, встановлюється наказом керівника, що служить документом на видачу авансу на господарські потреби, а в разі видачі авансу на відрядження оформлюється, крім того, і посвідчення про відрядження.

Фактичні витрати, оплачені підзвітними особами, підтверджуються товарними і фіскальними чеками магазинів, квитанціями відділень зв’язку, актами куплі-продажу — на підтвердження господарських витрат; проїзними документами, квитанціями готелів тощо — на підтвердження витрат на відрядження. Зведеним документом витрат, оплачених підзвітними особами, є авансовий звіт, який складається не пізніше 3-х робочих днів після повернення з відрядження і на наступну добу після одержання авансу на господарські потреби.

Облік розрахунків із підзвітними особами ведеться на рахунку № 372 «Розрахунки з підзвітними особами». На дебет цього рахунка відноситься сума виданого авансу:

Д-т 372 «Розрахунки з підзвітними особами»

К-т 30 «Каса».

За кредитом рахунка 372 обліковуються витрачені суми:

а) на відрядження:

Д-т 91 «Загальновиробничі витрати» — за відрядження цехового персоналу,

Д-т 92 «Адміністративні витратами» — за відрядження загальногосподарського персоналу.

б) на господарські витрати:

Д-т 20 «Виробничі запаси»

Д-т 22 «Малоцінні та швидкозношувані предмети» — на вартість придбаних запасів або оплачених витратах на їх перевезення, зберігання

Д-т 15 «Капітальні інвестиції» — при оплаті витрат на капітальне будівництво, придбання основних засобів та нематеріальних активів

К-т 372 «Розрахунки з підзвітними особами».

Щодо кожного авансового звіту визначається результат використання авансу. Якщо сума авансу перевищує витрати, невикористана сума повертається у касу:

Д-т 30 «Каса»

К-т 372 «Розрахунки з підзвітними особами».

Якщо ж сума фактичних витрат перевищує суму авансу, перевитрата повертається підзвітній особі з каси:

Д-т 372 «Розрахунки з підзвітними особами»

К-т 30 «Каса».

Аналітичний облік розрахунків із підзвітними особами організується у розрізі особових рахунків і щодо кожної авансової суми окремо.

32. Облік довгострокових кредитів банків.

Кредит –це надання банком грошових коштів юридичним та фізичним особам у тимчасове користування на визначених умовах.

Об’єктами довгострокового банківського кредитування можуть бутикапітальні витрати на реконструкцію, модернізацію, та розширення діючих основних фондів , на нове будівництво, на приватизацію тощо.

Згідно з П(С)БО 2 “Баланс” довгострокові кредити банків – це сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточними зобов’язаннями.

Відповідно до П(С)БО 11 “Зобов’язання” довгострокове зобов’язання за кредитною угодою, умови якої порушені, вважається довгостроковим, якщо:

позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов’язання внаслідок порушення;

не очікується виникнення подальших порушень кредитної угоди протягом 12 місяців з дати балансу.

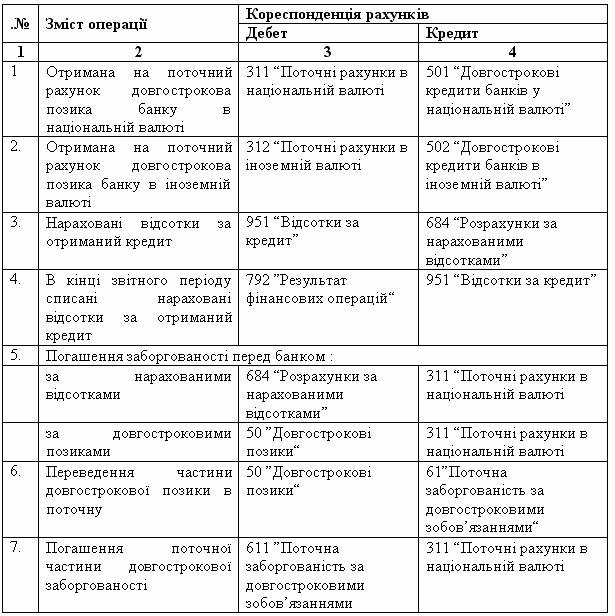

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами , що не є поточними зобов’язаннями ведеться на рахунку 50 “Довгострокові позики”.

За кредитом рахунку 50 “Довгострокові позики” відображається сума одержаних довгострокових позик, а також переведення їх до складу короткострокових (відстрочених) позик, за дебетом – погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов’язаннями.

Рахунок 50 “Довгострокові позики” має такі субрахунки:

501 “Довгострокові кредити банків у національній валюті”

502 “Довгострокові кредити банків в іноземній валюті”

503 “Відстрочені довгострокові кредити банків у національній валюті”

504 “Відстрочені довгострокові кредити банків в іноземній валюті”

505 “Інші довгострокові позики в національній валюті”

506 “Інші довгострокові позики в іноземній валюті”

Аналітичний облік довгострокових позик ведеться за позикодавцями (банками) у розрізі кожного кредиту окремо та строками погашення кредиту.

Розмір заборгованості підприємства за отриманими позиками на кінець періоду буде залежити від графіка погашення , обумовленого договором.

Погашення банківських кредитів може здійснюватися:

сплатою заборгованості за відсотками та основною сумою боргу водночас в кінці строку позики;

щомісячною сплатою заборгованості за відсотками і в кінці строку позики за основною сумою кредиту.

у розстрочку;

щорічними платежами з арифметичною чи геометричною прогресією чи регресією;

після обумовленого періоду;

з постійною сумою погашення основного боргу;

достроково( на вимогу) тощо.

Найчастіше позики погашаються постійними періодичними виплатами (щорічними, щоквартальними, щомісячними тощо), які включають відсотки та суму погашення основного боргу.

Таблиця 9.11 Облік довгострокових кредитів банку