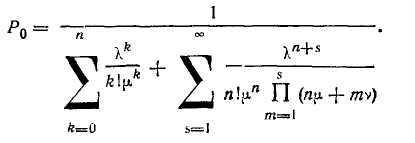

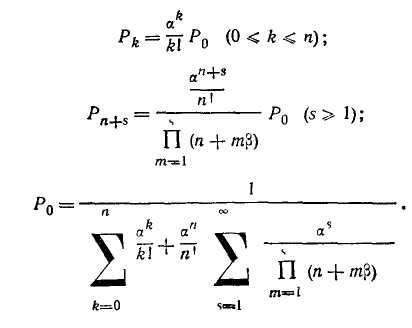

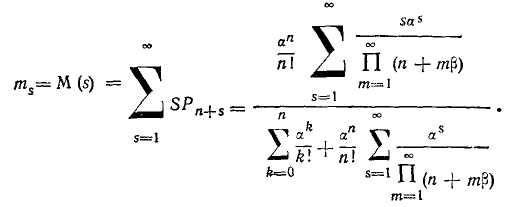

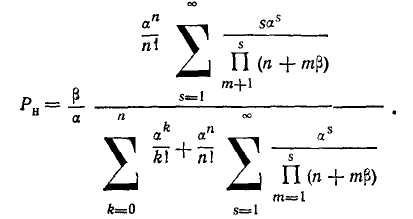

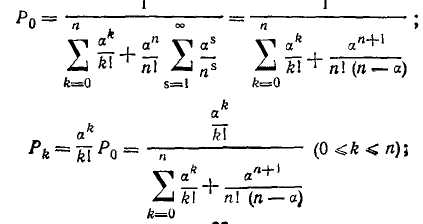

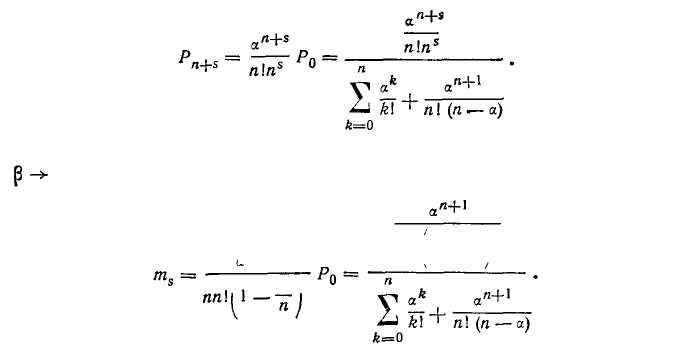

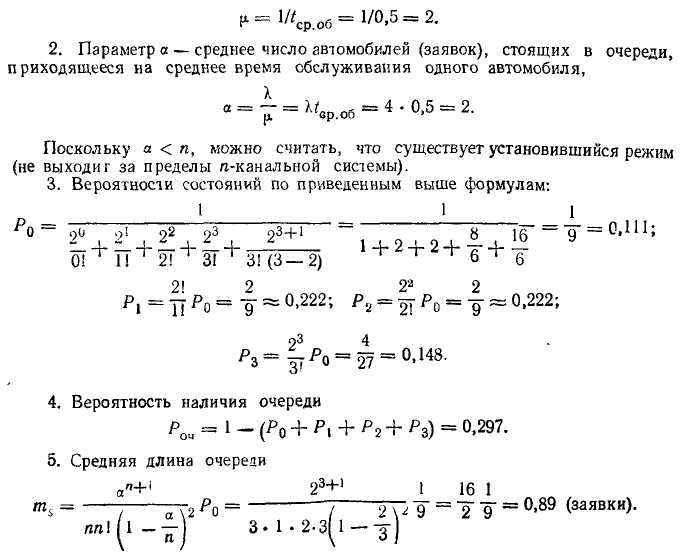

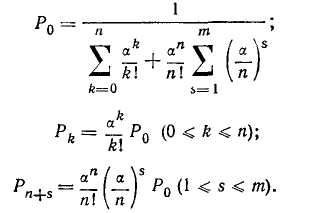

§ 3. Основы оптимизации

Экстремальные методы. В практике эксплуатации автомоби лей и дорог (системы автомобиль-дорога) встречается ряд задач, в которых необходимо определить максимальные или минимальные значения тех или иных показателей или парамет ров. Известный математик Леонардо Эйлер считал, что в «мире не происходит ничего, в чем не был бы виден смысл какого-ни будь максимума или минимума». Это высказывание особенно подчеркивает важность экстремальных (от лат. extremum - крайнее) методов оптимизации. К числу таких задач можно отнести задачи по определению максимальной ^водитель ности автомобилей, минимальной себестоимости перевозки гру зов или пассажиров, минимального расхода топлива, макси мального пробега автомобиля до капитального ремонта, макси мальной пропускной способности дороги и т. д. ппнмрня.

Известно, что для решения подобных задач широко примени ется дифференциальное исчисление. Имея функцию одной переменнойV=/W, ставим перед собой цель найти максимальное или минимальное значение величины у при каком-то наиболее экономичном значении xSK. Решив эту задачу, получаем зависимость изменения хэк от других параметров, к°тоР«е можно изменять по своему усмотрению и таким образом осуществлять управление данной операцией.

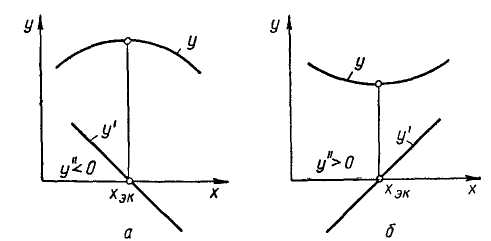

Если функция у = f(x) непрерывна и при значении аргумента Хэк имеет, например, максимум (рис. 13, а), то при увеличении аргумента до значения хш функция растет, после хэк — падает. Если функция имеет минимум (рис. 13, о), то, наоборот, сначала функция падает, а затем после хэк растет.

Для значений аргумента, меньших хэк (имеющих максимум), производная функция будет положительной, а для значений, больших Хэк — отрицательной. Вторая производная при этом меньше нуля, т. е. у"(хэк)<0. Для вогнутой кривой, наоборот,

Рис. 13. Изменение функций и их производных.

для значений аргумента, меньших хэк, производная будет отрицательной, а для больших — положительной, вторая производная больше нуля г/"(#эк)>0. Из сказанного выше вытекает правило: если найдено такое хзк, при котором /' (хж) = 0, /" (хэк) < 0, то функция имеет максимум при х = *эк. Если найдено такое х«, при котором /' (хэк) == 0 и /" (лгэк) > 0, то при х — хш функция имеет минимум.

Если окажется, что вторая производная равна нулю, надо определять третью, а то и четвертую производную. Дифференцирование производится до тех пор, пока производная не окажется положительной или отрицательной. Существует такое правило: если первая, третья и т. д. до некоторой производной нечетного порядка равны нулю, а следующая производная четного порядка положительная, функция имеет минимум. Если она отрицательная,— функция имеет максимум.

Если есть функции двух переменных у — f{x\, x2), необходимо найти производные у' (х\) и у'(х^, приравнять их к нулю, затем совместно решить уравнения у' (х\) — О и у' (х2) = 0. Полученные значения Х\ и jc2 будут соответствовать максимуму или минимуму функции у.

Рассмотрим примеры определения максимума и минимума.

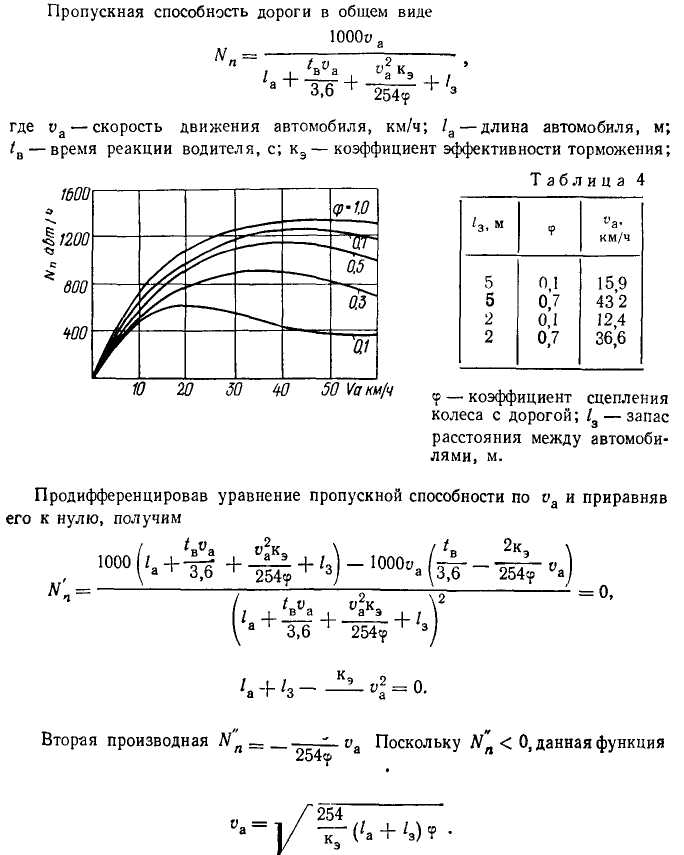

Пример 1. Автомобили определенной марки (длины) движутся по дороге (в одном направлении) с коэффициентом сцепления колеса и дороги <р. Требу ется выбрать такой режим движения автомобилей (скорость движения и рас

Рис. 14. Зависимость пропускной способности дороги от скорости автомобиля и коэффициента сцепления.

или в упрощенном виде

254?

2к.

имеет максимум. Отсюда

стояния между автомобилями), чтобы пропускная способность дороги была наибольшей.

При определенных значениях кэ, /а и /3 скорость оа пропорциональна V<f-В табл. 4 приведены результаты расчетов скоростей движения, которым соответствует максимальная пропускная способность дороги, при кэ = 1,2; /а = = 7 м. Из таблицы видно, что при увеличении <р до 0,7 и при /3 = 5 м скорость возрастает до 43,2 км/ч. При уменьшении /3 до 2 м и при ер = 0,1 скорость снизится до 12,4 км/ч.

Ыа рис. 14 представлены кривые изменения пропускной способности дорог в зависимости от коэффициента сцепления и

скорости.

В зависимости от скорости <р максимальная

пропускная способность снижается

примерно в два раза.

![]()

Нелинейное программирование делится на выпуклое (вниз) и невыпуклое. В первом случае локальный экстремум совпадает с глобальным (абсолютным). Такое программирование поэтому и называют одноэкстремальным. При невыпуклом программировании локальный экстремум достигается в большом количестве точек (многоэкстремальная задача).

Наиболее разработанной частью нелинейного программирования является квадратичное, которое находит широкое применение в различных областях науки и техники При этом оптимизируе-

мая функция имеет квадратичную формулу (или многочлен). В качестве примера выпуклую квадратичную функцию представим в виде W — а\Х\ + а2х\ + йз*1*2 + сцх\ при ограничениях Х\ + + Х2 < Ъ\\ х\ > 0, хг > 0. Эта задача может быть решена методом последовательных приближений.

На автомобильном транспорте широко применяются задачи линейного программирования (транспортные задачи), позволяющие достаточно быстро и точно находить из большого числа наиболее выгодные варианты перевозок грузов, использования

Рис. 15 Простейшая модель перевозок.

ресурсов и т. д. При решении задач линейного программирования прежде всего необходимо четко сформулировать цели (критерии) управляемой системы. Далее количественно формируем систему ограничений по ресурсам. После определения целе-i вой функции и описания

системы ограничений приступаем к нахождению оптимального решения.

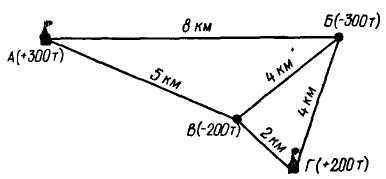

Поскольку в транспортных задачах линейного программирования число неизвестных больше числа уравнений, аналитическое решение их практически невозможно. Часто приходится рассматривать значительное количество вариантов перевозок при наличии нескольких отправителей и получателей груза. Пренебрегать математическими методами оптимизации нельзя даже при решении самых простых задач. Для примера рассмотрим простейшую задачу планирования перевозок грузов. Из грузоотправляющих пунктов А и Г перевозится груз в грузопо-лучающие пункты В и Б (рис. 15). Из пункта А может быть перевезено 300 т, из пункта Г — 200 т. Расстояния перевозок указаны на рис. 15. Необходимо так спланировать перевозки, чтобы общий объем транспортной работы в тонно-километрах или среднее расстояние груженой ездки было минимальным.

На первый взгляд кажется, что наиболее целесообразно весь груз из пункта А доставлять в пункт Б, а из пункта Г — в пункт В. Общий объем транспортной работы при этом составит 300-8+200-2 = 2800 т-км. На самом деле близким к оптимальному варианту перевозок будет следующий: из пункта А в пункт В перевозится 200 т и в пункт Б —100 т. Из пункта Г перевозится 200 т в пункт Б. Распределение груза осуществлено с учетом наименьших расстояний перевозок. В этом случае транспортная работа будет минимальной: 200-5+100-8+200-4 = = 2600 т • км. Среднее расстояние перевозок одной тонны груза в первом варианте составляет 5,6 км (2800:500), во втором — 5,2 rm (2600:500). Таким образом, при грамотном подходе к

решению даже этой простейшей задачи можно добиться снижения объема транспортной работы на 6%.

Рис. 16. Геометрическая интерпретация задачи с двумя переменными.

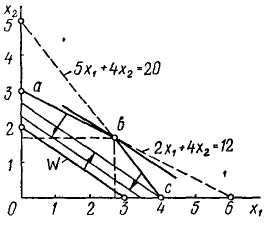

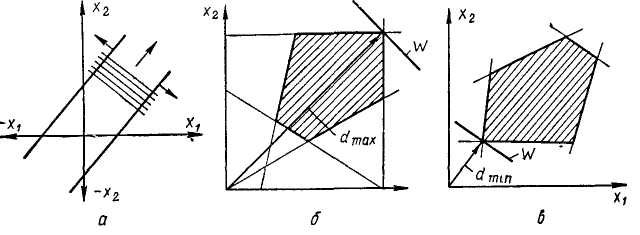

Для решения сравнительно простых задач, когда результат зависит от двух, максимум трех переменных, применяются графические методы. При трех неизвестных графическое изображение можно выполнить в трех измерениях. В случае значительного числа ограничений решение задач с тремя неизвестными теряет практический смысл. Общий геометрический смысл задачи линейного программирования заключается в отыскании на прямой или многограннике точки, которая наиболее (или наименее) уклонена от прямой или плоскости. При решении подобных задач может быть различное количество ограничений, выраженных равенствами или неравенствами вида

Линейная функция (стоимость перевозок) в случае двух переменных

![]()

Пусть, например, необходимо максимизировать функцию 10 xi + 15*2-> max при ограничениях

![]()

Графическое решение поставленной задачи показано на рис. 16. Стрелки направлены в сторону допустимых значений. Как видно из графика, область допустимых значений х\, X2 ограничена многоугольником oabc. Множество точек этой области называется множеством решений. Данное множество является выпуклым, так как любой отрезок, соединяющий любые две точки Множества, лежит внутри или проходит по границе многоугольника. В линейном программировании рассматриваются только выпуклые множества. Экстремальными точками называются вершины о, а, Ь, с. Различные значения целевой функции показаны параллельными линиями. Экстремальная точка Ь, для которой х\ = 8/з и Хо = 5/з, соответствует оптимальному решению. Целе-

вая функция будет 10^-f 15*2=-4- •

О

Не для всех случаев существует оптимальное решение. На* пример, если целевая функция имеет вид W — aiXi-\-a2x2 при ограничениях — an*i+fli2*2< b\ и ацХ\— «22*2 <^ &2, то, как видно из рис. 17, а, в этом случае не существует оптимального

мая функция имеет квадратичную формулу (или многочлен). В качестве примера выпуклую квадратичную функцию представим в виде W = а\Х\ + а2х\ + аъХ\Х2 + а\х\ при ограничениях х\ + + х2 < Ь\\ х\ > 0, х2 > 0. Эта задача может быть решена методом последовательных приближений.

На автомобильном транспорте широко применяются задачи линейного программирования (транспортные задачи), позволяющие достаточно быстро и точно находить из большого числа наиболее выгодные варианты перевозок грузов, использования

|

ресурсов и т. д. При ре- 8 к» б(-ЭООт) шении

|

задач линейного программирования прежде всего необходимо четко сформулировать цели (критерии) управляемой системы. Далее количественно формируем систему ограничений по ресурсам. После определения целе* вой функции и описания

системы ограничений приступаем к нахождению оптимального решения.

Поскольку в транспортных задачах линейного программирования число неизвестных больше числа уравнений, аналитическое решение их практически невозможно. Часто приходится рассматривать значительное количество вариантов перевозок при наличии нескольких отправителей и получателей груза. Пренебрегать математическими методами оптимизации нельзя даже при решении самых простых задач. Для примера рассмотрим простейшую задачу планирования перевозок грузов. Из грузоотправляющих пунктов А и Г перевозится груз в грузопо-лучающие пункты В и Б (рис. 15). Из пункта А может быть перевезено 300 т, из пункта Г — 200 т. Расстояния перевозок указаны на рис. 15. Необходимо так спланировать перевозки, чтобы общий объем транспортной работы в тонно-километрах или среднее расстояние груженой ездки было минимальным.

На первый взгляд кажется, что наиболее целесообразно весь груз из пункта А доставлять в пункт Б, а из пункта Г — в пункт В. Общий объем транспортной работы при этом составит 300-8+200-2 = 2800 т-км. На самом деле близким к оптимальному варианту перевозок будет следующий: из пункта А в пункт В перевозится 200 т и в пункт Б — 100 т. Из пункта Г перевозится 200 т в пункт Б. Распределение груза осуществлено с учетом наименьших расстояний перевозок. В этом случае транспортная работа будет минимальной: 200-5+100-8-f-200-4 = = 2600 т • км. Среднее расстояние перевозок одной тонны груза в первом варианте составляет 5,6 км (2800:500), во втором — 5,2 км (2600:500). Таким образом, при грамотном подходе к

решению даже этой простейшей задачи можно добиться снижения объема транспортной работы на 6%.

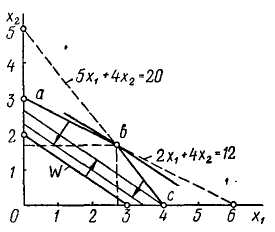

Для решения сравнительно простых задач, когда результат зависит от двух, максимум трех переменных, применяются графические методы. При трех неизвестных графическое изображение можно выполнить в трех измерениях. В случае значительного числа ограничений решение задач с тремя неизвестными теряет практический смысл. Общий геометрический смысл задачи линейного программирования заключается в отыскании на прямой или многограннике точки, которая наиболее (или наименее) уклонена от прямой или плоскости. При решении подобных задач может быть различное количество ограничений, выраженных равенствами или неравенствами вида

Линейная функция (стоимость перевозок) в случае двух переменных

![]()

Пусть, например, необходимо максимизировать функцию 10 xi + 15x2-> max при ограничениях

![]()

Графическое решение поставленной задачи показано на рис. 16. Стрелки направлены в сторону допустимых значений. Как видно из графика, область допустимых значений х\, х2 ограничена многоугольником oabc. Множество точек этой области называется множеством решений. Данное множество является выпуклым, так как любой отрезок, соединяющий любые две точки множества, лежит внутри или проходит по границе многоугольника. В линейном программировании рассматриваются только выпуклые множества. Экстремальными точками называются вершины о, а, Ь, с. Различные значения целевой функции показаны параллельными линиями. Экстремальная точка Ь, для которой *\ = 8/з и х2 = 5/з, соответствует оптимальному решению. Целе-

![]()

Не для всех случаев существует оптимальное решение. Например, если целевая функция имеет вид W = а\Х\-\-а2х2 при ограничениях — а.пХ\-\-а\2х2 <С Ь\ и п2\Х\ — а22х2 < Ь2, то, как видно из рис. 17, а, в этом случае не существует оптимального

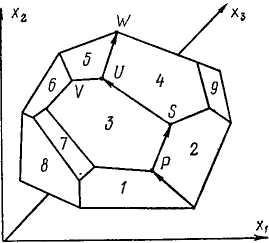

решения. Экстремальная точка отсутствует. Она лежит в бесконечности. На рис. 17,6, в показано графическое решение задач при наличии пяти ограничений для случая максимума и минимума. Геометрическая интерпретация задач линейного программирования с тремя неизвестными Х\, х%, х3 показана на рис. 18.

X/

Допустим, необходимо максимизировать выражение W = = а ]Л"! -f-a2*2+#3*3 при наличии многих ограничений вида flii *i + «(2X2 + 0(3*3 + bt < 0. Решение задачи сводится к нахождению самой высокой точки выпуклого многогранника. Чтобы найти такую точку и решить линейную программу, требуется

проверить все вершины по специальному алгоритму, предложенному Д. Данцигом [13]. Этот универсальный алгоритм, получивший название симплекс-метод, позволяет решать графически, а также с помощью таблиц сложные задачи со многими переменными. Небольшие по объему задачи можно решать вручную.

Рис. 18 Геометрическая интерпретация задачи с тремя переменными.

Первый шаг решения сводится к нахождению какой-нибудь вершины многогранника. Допустим, этой вершиной является точка Р, образованная пересечением плоскостей 1, 2, 3. Далее (второй шаг) от точки Р осуществляем движение вдоль ребра, образованного пересечением плоскостей 1, 2, и определяем его подъем или снижение. Так же анализируем ребра, образованные плоскостями 2—3 и 3—1. Если на этих ребрах не происходит подъема, можно считать, что точка Р является максимизирующей точкой. На третьем шаге аналогичным образом находим вершину, образованную пересечением плоскостей 2, 3, 4. Повторив все три перечисленных шага, определяем более высокую вершину U. Далее таким же образом устанавливается и самая высокая вершина многогранника W,

Общая методика решения задач линейного программирования — последовательное улучшение вариантов. Составляем начальный план. Для сокращения объема расчетов он должен быть по возможности близким к оптимальному. Затем по определенному алгоритму отыскиваем варианты лучше предыдущих. В конце концов находим оптимальный вариант.

Из специальной литературы известны такие методы решения задач линейного программирования: симплексный, распределительный, метод потенциалов, методы разрешающих множителей и слагаемых и др. Универсальным методом, пригодным для решения разных типов задач, является симплексный метод. Однако он громоздкий и, как правило, требует применения ЭВМ. Другие методы проще, но пригодны для решения относительно простых задач. Для каждого типа задач обычно выбирается ют или иной метод решения. Наиболее простым методом линейного программирования является распределительный, имеющий несколько способов вычислений.

Существуют разные способы составления первоначального плана. Например, способ северо-западного угла, при котором распределение начинается с заполнения верхней левой (северозападной) клетки таблицы. При этом расстояние перевозок не учитывают. Более совершенным способом распределения является такой, при котором сначала загружаются клетки таблицы с минимальным расстоянием. Так постепенно загружаются все клетки. Широко применяется метод, при котором выбирается наименьшее расстояние в каждой строке и по каждому столбцу. Загружаются прежде всего клетки с двумя отметками, а затем с одной.

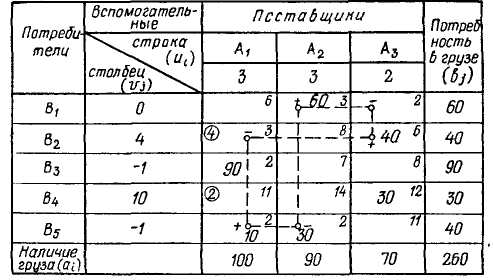

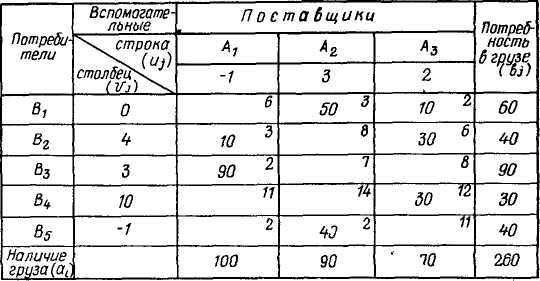

Рассмотрим решение простой задачи (15 клеток) методом потенциалов.

В табл. 5 с исходными данными дополнительно вводим вспомогательную строку и столбец. В правых верхних углах клеток указано расстояние перевозок (км), пропорциональное стоимости перевозок груза. Решение задачи можно условно разбить на четыре этапа.

Составление исходного плана или опорного решения. За писываем вес груза в клетки с наименьшим расстоянием по каждому столбцу. В клетке А\В3 запишем 90 т, в А\Вь— осталь ные 10 т. Далее в клетке А2В5 — 30 т и в А2В\— 60 т. В клет ках А3В2 и Л3В4 — 40 и 30 т соответственно.

Нахождение специальных цифровых индексов (потенциа лов). Индексы проставляем в клетках вспомогательной строки и столбца. В клетке пункта Si записываем нуль. В остальных клетках запись производится по такому правилу: величина рас стояния загруженной (базисной) клетки должна равняться сумме индексов вспомогательной строки и столбца. Например, в клетке A2Bi 3 = 0+3, в клетке А2В5 2=3 — 1, в клетке А\ВЪ 2 = —1+3 и в клетке А\Вг 2 = 3—1. Чтобы найти все

индексы (потенциалы), необходимо, чтобы количество загру-> женных клеток равнялось (n-j-m — 1), где п — число столбцов, т — число строк. В нашем примере (п -f- т — 1) =3+5 — 1 =7, а фактически загружено 6 клеток. Если число загруженных кле* ток меньше, то их надо искусственно загрузить. Запишем 0 в клетке АгВ\. После этого могут быть определены все индексы.

Таблица 5

Проверка оптимальности. Для проверки оптимальности по лученного распределения отыскиваем среди незагруженных клеток такие, для которых сумма соответствующих индексов будет больше величины расстояния, указанного в этой клетке (и, -f ut > /,/). Разность между суммой и расстоянием запиеываем в кружке в клетке. Эта разность — то дополнительное снижение пробега, которое можно получить на единицу груза, перемещенного в эту клетку.

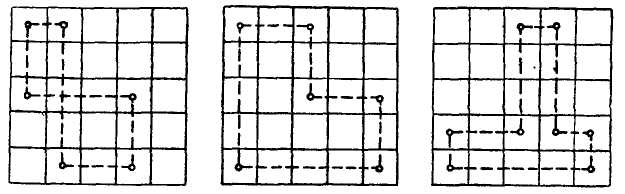

Построение контуров. Выбираем незагруженную клетку с наибольшей цифрой, обведенной кружком. Для нее строится «контур» — замкнутая ломаная линия, состоящая из прямых горизонтальных и вертикальных отрезков, соединяющих эту клетку с другими загруженными клетками. После этого всем клеткам, где образуется прямой угол, попеременно присваиваем знак плюс или минус, в первоначально выбранной клетке ста вится минус. «Контур» может быть только один для данной выбранной незагруженной клетки. Он может иметь самые раз нообразные формы (рис. 19).

Далее из всех клеток со знаком плюс выбираем наименьшую цифру загрузки. Это число вычитаем из загрузки всех клеток со знаком плюс и прибавляем к загрузке всех клеток со знаком минус. При этом общая сумма в столбцах остается прежней, изменяется лишь распределение груза среди потребителей (табл. 6). С учетом новой таблицы повторяем все ранее описанные операции. Если распределение улучшить нельзя, оно счи* тается оптимальным.

В рассматриваемом примере больше нет клеток, где расстояние было бы меньше суммы цифр в столбце и строке. Следовательно, получено оптимальное решение. На этом решение задачи заканчивается.

Рис. 19. Виды «контуров».

Сравним суммарную транспортную работу по предварительному распределению груза с окончательным распределением. В первом случае транспортная работа равна 1040 т• км (60-3+40-6+90-2+30-12+10-2+30-2), во втором —970 т-кд* (50-3+10-2+10-3+30.6+90-2+30-12+40-2). Как видим, объем транспортной работы вследствие снижения среднего расстояния перевозок груза уменьшился на 7% (на 70 т • км).

Таблица б

Рассмотрим более подробно решение задач методом потенциалов. Обозначим через хч количество перевезенного груза, а через 1ц — расстояние перевозок. Пусть каждый отправитель (поставщик) груза At за перевозку единицы груза вносит еумму ы,, а каждый получатель (потребитель) — v, и эти взносы получает лицо, осуществляющее перевозки («перевозчик»). Сумма может быть как положительной, так и отрицательной (когда, например, «перевозчик» платит премию отправителю или получателю груза): ы, +

-\-v, = /,,(i =» 1, 2, ... т\ 1 = 1, 2, ... п). Величину /,-, назовем «пеевдоетоимостью» (мнимой втоимовтью) перевозки единицы груза

из пункта At в пункт В/. Стоимость (действительная) перевозки единицы груза из Л,- в В,- равна 1ц. Существует «теорема о платежах», из которой следует, что для заданной совокупности

меняется и зависит только от запасов а,, заявок Ь\ и платежей

Ui И Vj.

Между «псевдостоимостью» и действительной стоимостью существует определенная связь, которая вытекает из следующей

Таблица

7

![]()

= /(/, для всех свободных клеток 1ц < /;г Такой план называется потенциальным, а соответствующие ему платежи ы( и Vj — потенциалы пунктов At и В,. Можно сказать, что всякий потенциальный план является оптимальным.

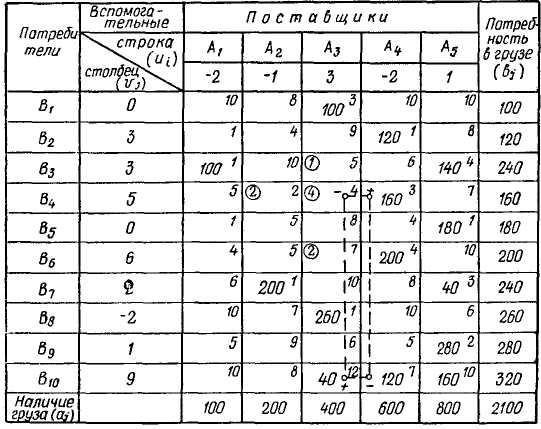

Рассмотрим более сложный пример (на 50 клеток) решения транспортной задачи тем же методом потенциалов. Как и в рассмотренном выше примере строим табл. 7 с исходными данными и добавляем вспомогательные строку ui и столбец v,-.

Далее (1-й этап) производим первоначальное распределение, которое' заключается в выборе клеток таблицы с минимальным расстоянием и загрузкой ее грузом, равным минимуму по строке. Определяем цифровые индексы (2-й этап) по правилу /,7 = Vj + + «г и проставляем их в клетках вспомогательного столбца и строки.

Первый индекс, равный нулю, заносится в клетку вспомогательного столбца, которая соответствует первому пункту назначения. Количество загруженных клеток в этом примере равна

Таблица в

14 (n-fm—1), поэтому необходимость в искусственной загрузке клеток отпала.

Для проверки оптимальности (3-й этап) в незагруженных клетках записываем положительные числа — разность между суммой соответствующих индексов и расстоянием (если о,- + м, — — 1ц < 0, план считается оптимальным; клетки, в которых vt + + щ—1ц > 0, называются потенциальными). Эти числа обводим кружками (в клетке А2В4 — 2, /43В4 — 4, Л3В6 — 2).

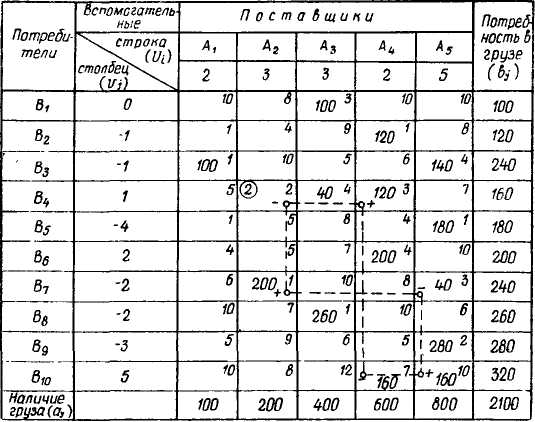

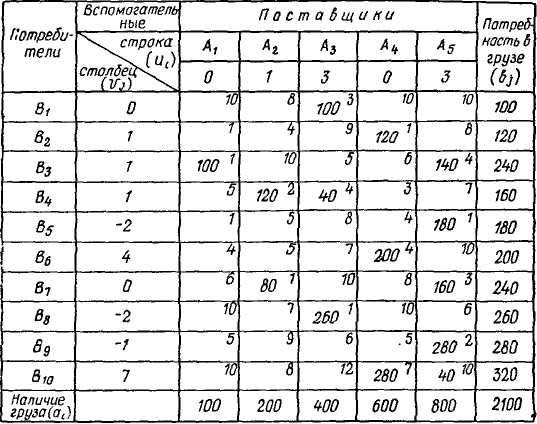

Для клетки с наибольшей цифрой {А3В^) строим контур и по известному правилу производим перераспределение груза (табл. 8). Загрузку тех клеток, которые не отмечены знаком плюс и минус, переносим без изменения. Затем вновь отыскиваем индексы в незагруженных клетках и определяем незагруженные потенциальные клетки (в табл. 8 такой клеткой явля-

ется A2Bi). Для нее вновь строим контур и производим перераспределение груза (табл.9).

Таблица 9

Для табл. 9 пытаемся снова определить индексы и потенциальные клетки. Поскольку потенциальные клетки отсутству-< ют, полученное распределение считаем оптимальным.

Суммарная транспортная работа в первоначальном распределении составила 6600 т • км, среднее расстояние перевозок — 3,15 км. В окончательном варианте объем транспортной работы— 6200 т-км, среднее расстояние перевозок удалось снизить до 2,95 км (6%).

Если число загруженных клеток не (т+п— 1), a (m-fn), может быть два индекса в одном столбце. Чтобы исключить один из них, надо или перераспределить груз, или для одной из загруженных клеток построить контур, в который должны входить обе загруженные клетки столбца. Затем определяется алгебраическая сумма из расстояний всех клеток в вершинах построенного контура. В первой клетке при этом ставится знак плюс, а остальным поочередно присваиваются знаки минус и плюс. Если сумма положительная, в выбранной клетке остается знак плюс, если отрицательная — минус. В остальных клетках поочередно проставляется то один, то другой знак. Если сумма равна нулю, в выбранной клетке можно ставить любой знак. В дальнейшем перераспределяется груз во всех клетках контура по описанному выше правилу. В результате такого перераспределения в данном столбце остается одна загруженная клетка и индекс устанавливается однозначно. В конце опе-

64

вариантов закрепления грузополучателей за грузоотправителями), но и закрепления автохозяйств за грузовладельцами, выбора типа подвижного состава и распределения его по маршрутам, определения необходимого числа автомобилей, погрузочно-раз-грузочных механизмов и др.

При выборе маршрутов перевозок критериями оптимальности считаются затраты на оплату перевозок по тарифам, себестоимость перевозок, пробег автомобиля и время доставки груза. Затраты на перевозки исчисляются в соответствии с действующими тарифами, которые учитывают расстояние перевозок, класс груза и частично дорожные условия.

До сих пор рассматривались транспортные задачи, в которых в качестве критерия взято расстояние перевозок. Это расстояние пропорционально стоимости перевозок. Фактически критерием оптимальности была стоимость перевозок, и мы стремились эту стоимость минимизировать.

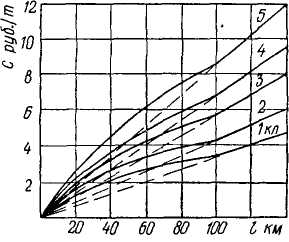

Рис. 20. Изменение тарифной платы.

На рис. 20 показано изменение стоимости перевозки одной тонны данного груза в зависимости от расстояния (по прейскуранту единых тарифов). При изменении расстояния от 1 до 100 км стоимость перевозок, например груза первого класса, изменяется от 0—25 до 3—40 руб. При расстоянии перевозок свыше 100 км тарифная плата составляет дополнительно 3,4 коп. за каждый километр. Из графика видно, что между тарифом и расстоянием линейная зависимость отсутствует. При решении задач линейного программирования необходимо учитывать отсутствие линейной зависимости между стоимостью и расстоянием перевозок.

Методика решения транспортных задач по критерию времени практически ничем не отличается от изложенной. Оптимальным планом перевозок (хч) будет такой, при котором среднее время перевозок (нахождения груза в пути) минимально. В транспортную таблицу вместо расстояния перевозок 1ц проставляется время ti,. С помощью методов линейного программирования можно решать и ряд других задач.

Рассмотрим общую математическую формулировку задачи линейного программирования [11, 15]. Пусть имеется п объектов Ль Аг, ... , А„ (заводов, цехов, автопредприятий), на которых производится т различных изделий В\. В2, ..., Вт. Каждый объект располагает определенными ресурсами (станками, автомобилями). По каждому изделию Б,- установлен директивный план Ь{, который должен быть выполнен всеми объектами.

Известен также норматив Ъц, необходимый для производства единицы г-го продукта по /-му ресурсу, и степень использования Данным объектом А, каждого ресурса С, = ап (табл. 11).

Таблица 11

![]()

выполнение директивного плана производства продукции fy

Число уравнений в задачах линейного программирования — (т + nk). Так, если необходимо найти оптимальное решение между 15 предприятиями (л = 15) по 30 видам изделий (т = 30) при 10 видах ресурсов (k = 10), общее число уравнений будет равняться т + nk = 30 + 15 • 10 = 180.

Общее число неизвестных устанавливается по формуле

{тп + т + kn) = п (т + к) + т = 15 (30 + 10) + 30 = 630.

Общее количество арифметических операций No для выполнения одного симплексного преобразования при решении задачи линейного программирования приближенно определяется как произведение числа уравнений на общее число неизвестных:

N0^(m + n k) x Х(пт-\- kn -f- tri).

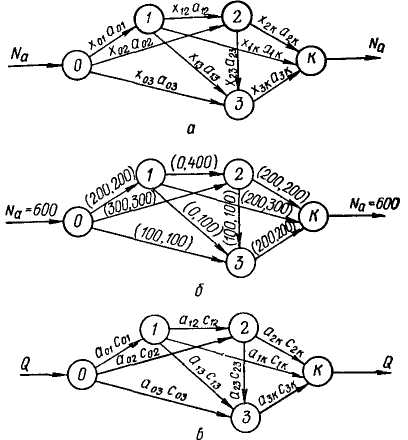

Рис. 21. Модель транспортной сети.

В рассматриваемом примере No =180 -630 = = 113 400. Практически необходимо выполнять сотни и тысячи симплексных преобразований, в связи с чем общее количество арифметических операций

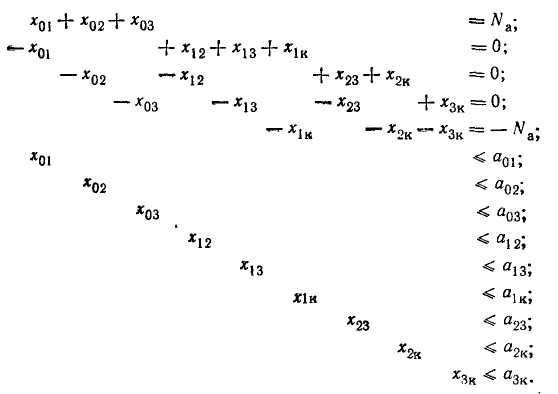

достигает миллионов и даже миллиардов арифметических операций. По расчетам акад. В. М. Глушкова [11], при восьмичасовой активной работе (без выходных дней и отпуска) человек способен выполнить в год не более 106 операций. Отсюда можно сделать вывод о трудоемкости задач линейного программирования. Многие практически важные задачи линейного программирования сводятся к решению сетевых задач (автомобильные и железные дороги, трубопроводы, линии связи и т. д.). Пусть, например, по дорожной сети, представленной на рис. 21, а, необходимо пропустить наибольшее число автомобилей из пункта отправления О в пункт назначения К. Другими словами, необходимо определить максимальный поток Na. Узловые пункты (места прохода б одного пути на другой) обозначим цифрами. Направление потока автомобилей покажем стрелками. В этих сетях должно соблюдаться условие сохранения потока в промежуточных пунктах: количество поступающих в данный узел автомобилей равняется выходящему из него числу автомобилей.

Используя пути с заданной пропускной способностью, требуется пропустить наибольшее число автомобилей, т. е. максимизировать поток автомобилей. Пусть хц — количество поступающих автомобилей из узлового пункта i в пункт /. Максимальный поток (верхнюю границу или пропускную способность) на каждом пути обозначим ац. На всех путях хц < ац.

Для каждого узлового пункта можно составить свое уравнение. Задача линейного программирования сводится к максимизации N3 при следующих ограничениях по пропускной способности:

Задача о максимальном потоке может быть решена в общем случае с помощью симплекс-метода.

Оптимальные решения можно находить и более простыми методами. Обозначим второй цифрой на каждом пути (рис. 21,6) пропускную способность. Для каждого сечения (множества путей, которые будучи удалены, делят сеть на две не связанные части) можно определить общую пропускную способность. Для сечения 0—1, 0—2, 0—3 общая пропускная способность 600 (200+300+100). Для сечений: 1—2, 1-К, 1—3, 0—2, 0—3— 1200; 0—3, 1—3, 1—К, 2—3 и 2-К —800; 2—К, 1—К и 3—К — 700. В соответствии с основной теоремой теории сетей максимальный поток из пункта 0 в пункт К равен минимальной пропускной способности среди всех сечений. Таким образом, максимальный поток будет равен 600. Распределение автомобилей вдоль каждого пути показано первыми цифрами.

С помощью сетевых задач можно решать и другие транспортные задачи линейного программирования. Рассмотрим постановку задачи о потоке минимальной стоимости. Допустим, имеется такая дорожная (транспортная) сеть, по которой необходимо перевезти Q груза из пункта О в пункт К. На каждом пути

определенная стоимость перевозки одной тонны груза — Сц. Необходимо так спланировать перевозку, чтобы общая стоимость была минимальной. На каждом пути можно транспортировать хц тонн однородного груза. Ограничения по объемам перевозок обозначим ац. На рис. 21, в каждому пути соответствуют значения ац и сц. В этой задаче необходимо минимизировать целевую функцию

Задачи о потоке минимальной стоимости можно решать с помощью универсального симплекс-метода или другими специальными методами.

Динамическое программирование. Задачи динамического программирования (планирования) относятся также к оптимизационным, в которых рассматриваются и анализируются многошаговые операции, развивающиеся во времени. На каждом «шаге» или «этапе» принимается определенное решение, от этого зависит успех всех последующих этапов и операций в целом. С помощью динамического программирования осуществляется планирование управляемых процессов.

Примером одной из наиболее распространенных задач указанного типа является задача о коммивояжере, который ставит перед собой цель выбрать такой маршрут движения из начального пункта в конечные, при котором бы ему удалось посетить их по одному разу и возвратиться в исходный пункт, преодолев минимально возможное суммарное расстояние. Расстояния между отдельными пунктами известны. Эту задачу можно решить

путем перебора и анализа всех возможных маршрутов. Рассмотрение всего множества вариантов весьма трудоемко. Известно, что количество перебираемых вариантов равно числу перестановок из т элементов, т. е. произведению 1, 2, 3,..., т. Например, если автомобиль должен доставить груз со склада в 10 магазинов, то для выбора оптимального маршрута необходимо рассмотреть 10! вариантов маршрутов, т. е. 3 628 800 вариантов. В случае затраты 1 мин на оценку каждого маршрута потребуется около тридцати лет для решения этой задачи при работе одного человека. Задача значительно усложняется, если количество складов будет п. Тогда число вариантов определяется из выражения (/п!)п. Задачи такого класса с трудом решаются даже при использовании современных ЭЦВМ.

С целью экономии времени применяются решения, близкие к оптимальным. Например, известны методы дискретной опти» мизации, получившие широкое распространение в «теории расписаний» (теории календарного планирования).

В общем виде задачи динамического программирования формулируются следующим образом. Необходимо из множества допустимых возможных управлений мдоп найти такое, при котором данная система х переходит из начального состояния хо в конечное Xk и показатель эффективности (целевая функция, «выигрыш») W (и) при этом обращается в максимум или минимум:

![]()

При решении задач динамичеекого программирования рассматриваются: управляемая система х, которая может менять свое состояние во времени; показатель эффективности, чиеленно выражающий желание достичь определенной цели; начальное хо и конечное состояния системы х-л, ограниченные некоторыми

УСЛОВИЯМИ Ходог И ХД.ДОП.

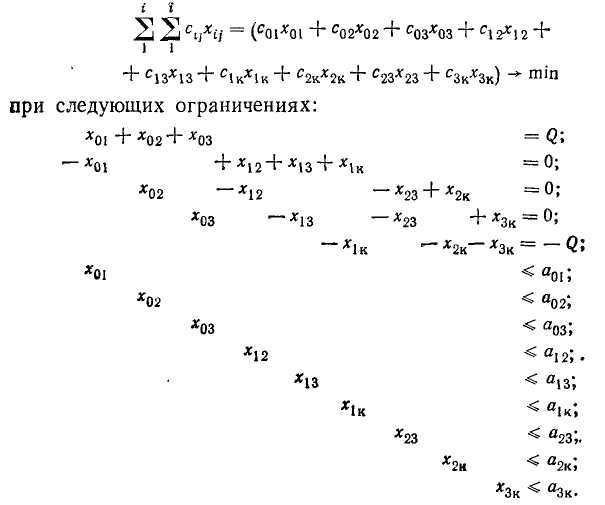

Состояние управляемой системы х описывается определенным количеством параметров (скорость движения автомобиля, производственные затраты, численность машин и рабочих и т. д.). Эти параметры — фазовые координаты системы х. Состояние системы изображается точкой х с этими координатами в условном фазовом пространстве (или пространстве состояния). При наличии одного параметра (например, скорость автомобиля) фазовое пространство будет одномерным (рис. 22, а, прямая линия), в случае двух параметров (например, скорость движения и расход топлива автомобиля) — двумерным (рис, 22, б), при трех параметрах — трехмерным (рис. 22, в).

Траектория перемещения точки х изображает процесс управления. Пунктиром обозначены области возможных состояний системы. При решении задач динамического программирования процесс перемещения точки х из начальной области (точки) в конечную (точку) разбиваем на ряд последовательных шагов. Оптимизация пооизводится постепенно от шага к шагу, начиная

с последнего. При этом на каждом шаге находятся условные оптимальные управления и из множества решений выбирается одно.

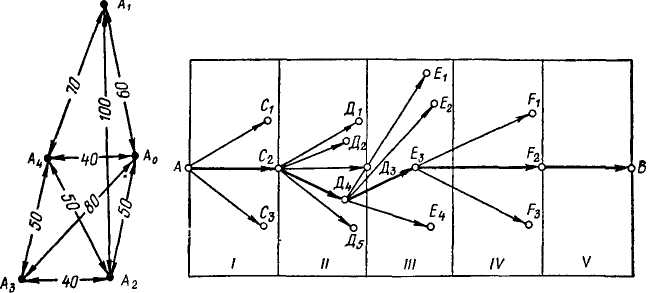

Рассмотрим простой пример определения кратчайшего пути перемещения передвижной диагностической станции (ПДС) для установления технического состояния автомобилей в небольших автохозяйствах района. Методика решения подобной задачи приведена в работе [11].

Рис. 22. Геометрическая интерпретация задач.

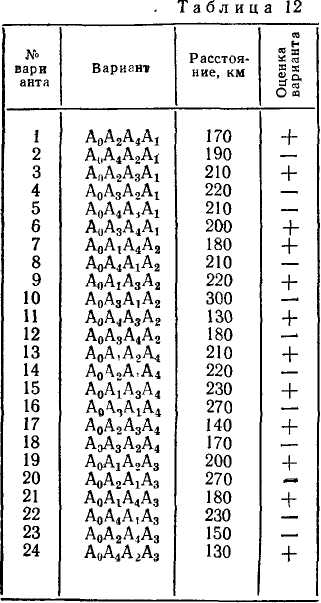

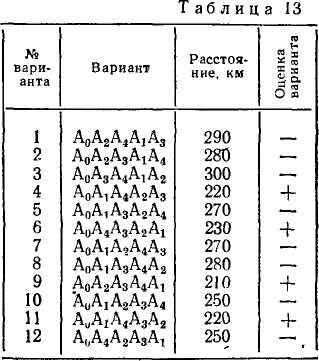

На рис. 23 дана схема расположения автохозяйств (Аь А2, Аз, А4) относительно начального пункта Ао (базового автохозяйства) и указаны расстояния между всеми пунктами. Рас* смотрим 24 варианта (4!), состоящие из трех участков, груп-

Рис. 23 Схема расположения автохозяйств. Рис. 24. Выбор оптимального маршрута.

пируя их по последнему пункту (табл. 12, первый шаг). Из табл. 12 выбрано только 12 наиболее экономичных по пробегу вариантов. При этом сравнивали два варианта, относящихся к одному и тому же множеству пунктов и оканчивающихся в одном и том же пункте. Вариант с меньшим суммарным пробегом считается экономичным. Например, в вариантахA0AiA2A4

и AoA2AiAi суммарные пути соответственно равны 210 км (60+100+50) и 220 км (50+100+70). Выбираем первый вариант (210 км). Далее проанализируем 12 наиболее перспектив* ных вариантов. Из 12 вариантов табл. 13 (второй шаг) выби->

Рассмотрим другой пример динамического программировав ния. Пусть требуется установить маршрут движения автомобиля из пункта А в пункт В (рис. 24). Надо выбрать вариант с наименьшей стоимостью (расстоянием, временем движения). На первом этапе вычисляем стоимость всех трех вариантов (ЛСЬ АС2 и АСг) и выбираем с учетом длины маршрута и возможной скорости движения лучший вариант (например, АС2). Далее точку С2 соединяем со всеми точками D, — бъ и из пяти вариантов второго этапа выбираем лучший (например, C2D4). В дальнейшем — на третьем, четвертом и пятом этапах — посту*

паем так же. В результате получаем, что оптимальный маршрут пройдет через пункты А — С2 — DA — Е3 — Р^—В (жирная линия). При решении этой задачи должно быть проанализировано 3+3-5+5-4+4-3+3-1 = 53 варианта.

5

6 1 8 9 10 11 12 13 П 15 16

Таблица 15

Рассмотрим более сложный пример по планированию строительных работ [И]. Необходимо осуществить реконструкцию нескольких автопредприятий А\, А2,...,Ап. Ресурсы ремонтно-строительной организации ограничены, и выполнение одновре-менно одних и тех же работ на всех автопредприятиях невоз-можно. При реконструкции каждого автопредприятия необходимо выполнять в определенной последовательности различные работы (земляные, строительные, монтажные, отделочные и др.). Принимаем, что один и тот же вид работ на разных объектах одновременно не может выполняться. Продолжительность работ tij (i —1,2, ...,

п, /=1,2,..., т) для каждого автопредприятия в месяцах задана. Необходимо так спланировать сроки начала строительных работ каждого автопредприятия, чтобы суммарный срок реконструкции был минимальным.

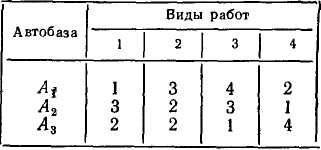

В табл. 15 для трех автобаз и четырех видов работ указаны необходимые сроки выполнения работ. Следует рассмотреть 6 вариантов (3!) реконструкции автобаз и лучший из них должен быть выбран путем перебора всех вариантов (А1А2А3, Л1Л3Л2, А2А{Аг, А2А3Аи АъАхАг, Лз/Mi).

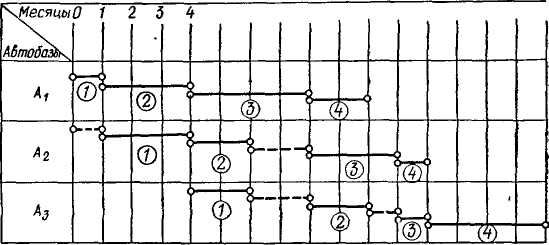

Рассмотрим график работ по автобазам А\, А2 и Л3 (рис.25). Автобаза А\ заканчивает все виды работ через 10 месяцев. Автобаза Л2 может начать работу только через месяц после начала работы в автобазе Ai и затем вынуждена после выпол-

нения работ второго вида прервать работы на 2 месяца Общий простой составит 3 мес. Таким образом, чтобы в автобазе А2 работы велись без перерыва, их необходимо начинать через 3 мес. после начала работ в автобазе Ль Анализируя таким образом начало работ на всех автобазах при различных вариант тах реконструкции, выберем наиболее приемлемый вариант, когда время реконструкции автобаз будет наименьшим.

Рассмотрим более подробно первый вариант. Для первой автобазы А\ сроки окончания работ равны: для первого вида работ— 1 мес, для второго 1+3 = 4 мес, для третьего 4+4 = = 8 мес. и четвертого 8+2= 10 мес. На второй автобазе опре* деленный вид работ может начинаться только после окончания этих работ на первой автобазе. Начало работы должно удовлетворять следующим неравенствам: первый вид t2 > 1, второй вид — ^2+3 >• 4, третий вид — ^2+5 >8, четвертый вид — ^2+8 >10. Из этих неравенств следует, что наименьшее значение t2, удовлетворяющее всем неравенствам, составляет 3 мес, и самый ранний возможный срок начала реконструкции второй автобазы — 3 мес. после начала реконструкции автобазы А\. Сроки окончания всех видов работ по автобазе Л2 соответст-венно равны 3+3 = 6 мес, 6+2 = 8 мес, 8+3= 11 мес, 11 + 1 = 12 мес

Для третьей автобазы Л3 система нера* венств запишется так: t3 > 6, U + 2 >8, ^з + 4 > И, ^з + 5> 12. Минимальный срок U равен 7 мес, а сроки окончания остальных видов работ составляют 7 + 2 = 9 мес, 9 + 2=11 мес, 11 + 1 =12 мес и 12+4 = 16 мес. Общее время реконструкции всех трех автобаз—16 мес. Рассмотрим пятый вариант (табл. 16)

Окончание работ на автобазе Лз — 2, 4, 5, 9 мес. соответственно. Начало работ на А\: t\>2, t\ + 1 > 4, U + 4 > 5, *i + 8 > 9 {t\>2, U>3, t\>\, ti>l, наименьшее значение ti=3). Окончание работ на А\\ 3 + 1 = 4, 3 + 4 = 7, 3 + 8 = = 11, 3+10=13 мес. Начало работ на Л2: t2> 4, t2 + 3 > 7, ?2 + 5>ll, *2 + 8>13 мес. (t2 > 4, t2 > 4, t2 > 6, t2> 5, наименьшее значение t2 = 6 мес). Окончание работ на Л2:6 + 3 = = 9, 6 + 5=11, 6 + 8 = 14, 6 + 9= 15 мес.

Общее время реконструкции автобаз для всех шести вариантов составляет 16, 16, 18, 17, 15, 16 мес. соответственно. Оптимальный вариант •— пятый, время реконструкции всех автобаз здесь наименьшее— 15 мес.

Типичными задачами динамического программирования являются задачи по распределению в начале года имеющихся средств между предприятиями с целью получения максимального суммарного дохода от их деятельности. Управление про-

цессом состоит в распределении и перераспределении средств. Шаг управления — выделение средств в начале года. Можно сразу искать оптимальное решение, но проще искать его постепенно шаг за шагом. Идея постепенной шаговой оптимизации положена в основу динамического программирования. Выбирая шаговое управление, необходимо учитывать его последствия в будущем. Только последний шаг можно, планировать «без учета будущего». Он должен приносить максимальный эффект. К нему затем постепенно пристраиваются предпоследние шаги [14].

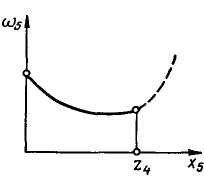

Рассмотрим пример планирования работы двух автотранспортных предприятий на пятилетний период. Допустим, выделено 2о тыс. руб. и эти средства надо наиболее эффективно распределить на пятилетний срок между двумя АТП. Средства, выделенные первому и второму АТП, обозначим соответственно через х и у. Доходы за год первого и второго АТП можно представить в виде функций дохода f(x) = 3- Ю~ъх2 и g(y) — 4-10~5у2. Первоначально выделенные средства частично уменьшаются (тратятся) Остаток средств АТП после работы определяется «функциями траты» ср (х) — 0,6 х и ф (у) = 0,2 у.

В конце каждого года происходит перераспределение средств между АТП. Принимаем, что доходы накапливаются отдельно и в производство не идут, а неиспользованные средства (остаток) ср (х) и (Ь (у) вкладываются в производство в следующем году. Новые средства (сверх начального вклада) не поступают. Необходимо так распределить выделенные средства, чтобы общий доход двух АТП за пятилетку был наибольшим, т. е. W = Wmax.

Управление ut на i-шаге сводится к выделению средств xi и ус обоим АТП на этом шаге. Управление операцией складывается из всех шаговых управлений, т.е. и = (щ, «2, •••, «s)- Перед каждым шагом состояние системы характеризуется величиной 2,_i — количеством средств, оставшихся от предыдущих i — 1 шагов. Если для АТП-1 выделено xt средств, то для второго АТП yt определится' как разность (zi—\—Xi). Доход на i-шаге будет равен

![]()

Рассмотрим распределение средств по годам.

1. Условное оптимальное распределение на последнем (пятом) шаге определяется по величине средств, выделяемых первому АТП и приносящих максимальный доход на пятом шаге:

![]()

где z4 — остаток средств после четвертого шага; ш5 — возможный доход.

Знак 0 < Хь < 24 означает, что максимум берется по всем неотрицательным вложениям Хь (xt) и не превышает наличных средств 24(2i_i).

Второе АТП получит у5 средств, причем уъ — (z4—jfc). Возможный доход двух АТП в зависимости от управления хь составит

![]()

Определим максимальное значение дохода двух АТП на послед-

![]()

нем шаге, для чего продифференцируем приведенное выражение по хь-

Вторая производная —j = 14 • 10~5, т. е. дх5

Рис. 26. Выбор максимального значения дохода.

больше нуля, поэтому парабола выпукла вниз и максимум функции достигается на границах отрезка 0—z4 (рис. 26).

Подставив в выражение шБ(л:5, z4) граничные значения, определим точку максимума:

![]()

Итак, максимум достигается при х5 = 0, когда все средства передаются на пятом шаге второму АТП (так как 4- 10~5zf> > 3 • 10—52"f) • Это вполне естественно, поскольку функция дохода у второго АТП больше, а трата средств нас не лимитирует (процесс завершается). Наоборот, надо стремиться их полностью израсходовать.

Таким образом, последний шаг принесет доход <о5 = 4 х X 10~5z4, где z4— остаток средств после четвертого шага (года).

2. Распределим средства на четвертый год. Пусть после третьего года запас средств составит z3. С учетом дохода на пятом шаге условный максимальный доход за два последних года определим по формуле

Итак, максимум ш4,5 (гз, х4) достигается при х\ = z3. Таким образом, на этом шаге все средства следует передать первому АТП.

3. Распределение средств на третий год. Условный максимальный доход за три последние года определим по формуле

![]()

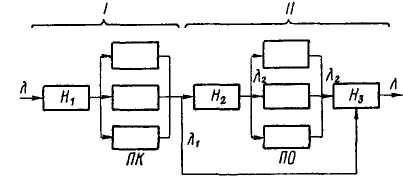

Теория массового обслуживания. Под системами массового обслуживания подразумеваются сложные системы, предназначенные для обслуживания людей и машин (медицинское обслуживание, телефонная и телеграфная связь, продажа билетов в

Год пятилетки |

Распределение средств между АТП |

Итоги хозяйственного года |

||

1АТП |

2АТП |

остаток средств |

доход |

|

1 2 3 4 5 |

At 21 z2 г3 0 |

0 0 0 0 г* |

0,600г0 0(360г0 0,216г0 0,129г0 0,02б20 |

3 ■ ИГ6** 1,08 • 10—Бг§ 0,389 • 10~5Zq 0,140 • 1О~5го 0,066 • Ю~5го |

кассах, техническое об-Таблица 17 служивание автомобилей, снабжение запчастями, заправка бензином на бензозаправочных станциях, грузовые и пассажирские перевозки и т. д).

В этих системах протекают случайные процессы, и эффективность их работы зависит от ряда случайных факторов. Для того чтобы определить числовые параметры, характеризующие эффективность операции, и выбрать оптимальное решение, необходимо построить прежде всего математические (вероятностные) модели данных операций. Для описания случайных процессов в некоторых физических системах применяется специальный математический аппарат теории вероятностей— теория массового обслуживания (ТМО). Эта теория является удобным инструментом для решения ряда актуальных транспортных задач.

Если случайный процесс протекает таким образом, что для каждого момента времени вероятность любого состояния системы в будущем зависит только от состояния системы в настоящий момент и не зависит от того, каким образом развивался процесс в прошлом, такие случайные процессы называются марковскими или «процессами без последствия». В практике многие случайные процессы можно считать марковскими, поэтому теория марковских процессов широко используется при построении многих математических моделей операций и составляет основу теории массового обслуживания.

Случайные процессы могут быть с дискретным состоянием и непрерывным. В случайных процессах с дискретным состоянием система переходит из одного состояния в другое скачком (мгновенно). В системах с непрерывным состоянием процесс протекает сравнительно плавно (например, изменение скорости

движения автомобилей на дороге). Ниже рассмотрены только случайные процессы с дискретным состоянием.

Каждая система массового обслуживания (СМО) включает в себя входящий поток требований, множество обслуживающих единиц (приборов, каналов, линий) и определенный порядок (дисциплину) обслуживания. Системы могут быть одноканаль-ные и многоканальные.

В случайные моменты времени в систему поступает поток требований (заявок). Заявка обслуживается в течение какого-то времени, после этого «канал» освобождается и система может начать обслуживание следующей заявки. Пропускная способность системы зависит от числа каналов и их производительности.

С помощью теории массового обслуживания можно установить зависимости между характером потока заявок, производительностью одного канала, числом каналов и эффективностью обслуживания, которая может характеризоваться средним временем ожидания в очереди, вероятностью немедленного обслуживания заявки, средним временем простоя отдельных каналов, средним доходом в единицу времени и т. д.

Для математического описания любой системы массового обслуживания необходимо знать поток заявок, который следует рассматривать как поток случайных событий. '

Простейший поток событий обладает тремя основными свойствами: стационарностью, отсутствием последействия и ординарностью.

Стационарным (или простейшим пуассоновским) называется такой поток, в котором вероятность появления определенного числа заявок в течение некоторого промежутка времени не зависит от начальной точки этого промежутка, а определяется лишь его длиной. Для стационарных потоков характерна постоянная плотность потока (среднее число заявок в единицу времени X=const). Если поток нестационарный, интенсивность потока требований зависит от времени (X=f(t)). Для нестационарных потоков аналитические решения практически отсутствуют.

Термин «отсутствие последействия» употребляется в том случае, если вероятность поступления требований после произвольного момента времени не зависит от характера поступления требований до этого момента. Другими словами, заявки поступают в систему независимо друг от друга.

Если невозможно одновременное появление двух и более требований или вероятность их появления пренебрежимо мала по сравнению с вероятностью появления одного события, такой поток называется ординарным. Если поток неординарный и заявки поступают только парами или тройками (пакетами), то его можно свести к ординарному, рассматривая поток как поток «пар» или «троек». В качестве примеров неординарных потоков событий со случайным числом событий в пакете могут быть

спаренные автобусы, автопоезда с одним или двумя прицепами или с несколькими контейнерами и т. д.

В практике наблюдаются отклонения от простейших потоков. Например, в течение суток поток автомобилей на данной дороге меняется в значительных пределах. Поток автомобилей можно считать стационарным только в определенные часы суток (утром, в середине дня, вечером). Появление какого-либо важного письменного распоряжения или телефонного звонка вызывает целый поток других распоряжений или звонков. Это пример появления последействия.

Рис. 27. Пример образования пуассоновского потока.

Если в билетную кассу обращаются с просьбой продать не один, а сразу несколько билетов, нарушается ординарность.

Простейшие потоки (с постоянными интенсивностями) являются наиболее общими, поэтому они играют особую роль в теории массового обслуживания. Если поток заявок отличается от простейшего, в ряде случаев его можно заменить простейшими потоками с той же плотностью.

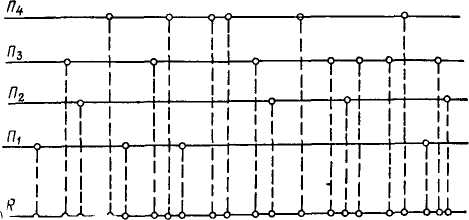

При суммировании (суперпозиции, взаимном наложении) нескольких (достаточно 4—5) ординарных потоков, примерно равномерных и малых по сравнению с суммарным, практически с любым последействием получается поток, очень близкий к простейшему. Последействие в суммарном потоке, даже если оно сильно выражено в отдельных потоках, постепенно слабеет. Например, если автомобили из разных пунктов погрузки Пь П2, Пз, П4 (рис. 27) независимо друг от друга поступают по разным маршрутам в конечный пункт разгрузки R, то образуется пуассонов-ский поток с определенными параметрами отличными от параметров слагаемых потоков. В каждый промежуток времени (отрезок) т автомобиль может случайно поступить из любого пункта погрузки.

Стационарные ординарные потоки с ограниченным последействием являются более общими по сравнению с простейшими и называются потоками Пальма.

Часто случайные величины распределяются по закону, который называется законом Пуассона. Допустим, имеется прерывная случайная величина х, принимающая целые неотрицатель-

ные значения О, 1, 2, ...k. Если эта величина х распределена по закону Пуассона, то вероятность того, что она будет иметь значение k, выражается формулой

2,

k -

где а—параметр закона Пуассона.

Кривые распределения случайной величины х показаны на рис. 28. Сумма всех вероятностей Рк в каждом многоугольнике равна единице, что нетрудно доказать.

Запишем

2 Pk = J2 aklk\e-a = е-* 2 aklk\

fc=0 *=0 fe=0

Поскольку

= е°> окончательно имеем

Параметр

а

является

математическим ожиданием

случайной величины х.

Дисперсия

случайной величины равна ее математическому

ожиданию а.

По

этому свойству

распределения можно проверять

Параметр

а

является

математическим ожиданием

случайной величины х.

Дисперсия

случайной величины равна ее математическому

ожиданию а.

По

этому свойству

распределения можно проверять

гипотезу о том, что случайная величина / 2 3 О" 6 "7 к

распределена по закону Пуассона, для Рис 28 распределение чего из опытов определяют статистиче- случайной величины. ские характеристики.

Для пуассоновского потока величина а равна интенсивности потока, умноженной на длину интервала, т. е. а = Xt.

Для стационарных ординарных потоков без последствия вероятность Pk (t) появления k требований в промежутке времени длиной / подчиняется распределению Пуассона с параметром Xt:

где \— интенсивность потока (среднее число требований за единицу времени, X = 1//тр).

Вероятность того, что ни одна заявка (k = 0) не поступит в течение времени t, определится по формуле

М) V) —

(It)0

01

С увеличением t вероятность того, что не поступит ни одна заявка, быстро уменьшается, причем скорость снижения будет тем выше, чем больше X.

Рассмотрим интервал Т заявок между соседними событиями простейшего потока. На оси ot (рис. 29) найдем закон распределения данной случайной величины Т. Функция распределения

83

величины 7' будет F (t) = 1—е~и. Плотность распределения f (t) случайной величины Т получим, если продифференцируем выражение F (t) по /: / (t) = dFldt = ке~и.

Этим законом можно описать многие случайные процессы, например прибытие автомобилей в пункт погрузки (рис. 30). Длительность промежутков времени между последующими поступлениями автомобилей разная (м, ь, . . .). Она хорошо описывается экспоненциальным распределением F (t) = \— Р (t) = 1 — — e~xt, где X—параметр, характеризующий интенсивность движения. Он равен Мср, где tcp — средний интервал прибытия автомобилей.

ts

U

t7

ts![]()

Закон распределения с плотностью f(t) называется показательным (экспоненциальным). Параметром закона является величина \. Нетрудно доказать, что математическое ожидание (среднее значение) m и среднее квадратичное отклонение о при таком законе обратны X, т. е. m = а= 1 Гк = tcp.

При построении моделей систем массового обслуживания, кроме характеристик входного потока требований, необходимо знать число каналов и время обслуживания одного требования Тоб, которое может быть как случайной величиной, так и неслучайной.

Случайная величина Тоа чаще всего имеет распределение по экспоненциальному закону и плотность распределения g(t) — = 1>.е~^, где параметр jj.— величина' обратная среднему времени эбслуживания одного требования (Мер. об). Время обслуживания может также описываться и другими законами (Эрланга, Вей-булла, нормальным). Например, для скорой медицинской службы, технической помощи, аварийных служб входящий поток описывается нестационарным пуассоновским, а длительность обслуживания подчиняется распределению Вейбулла. Однако вследствие того, что пропускная способность и другие характеристики систем массового обслуживания зависят в основном от среднего значения времени обслуживания 4Р.об, а не от закона распределения времени обслуживания, применяется в основном показательный закон. Это упрощает математический аппарат и позволяет получить сравнительно простые аналитические формулы.

Рассмотрим несколько наиболее общих моделей систем массового обслуживания [14].

Модель 1. Система массового обслуживания с отказами. В системах с отказами, когда все каналы заняты, поступившая заяв-

ка получает отказ и в дальнейшем в обслуживании не участвует (например, отсутствие билетов в кассе, нет мест).

Допустим, на вход системы поступает простейший поток заявок с плотностью X. Время обслуживания Тоь изменяется по показательному закону с параметром р. = 1/4р.об- Система работает в установившемся (стационарном) режиме. В начале работ системы может наблюдаться нестационарный («переходной») процесс (процесс запуска системы).

Примером простейшей задачи теории массового обслуживания является задача о функционировании одноканальной системы с отказами. Система х, представленная графом состояний на

Рис. 31. Система с одним каналом. Рис. 32. Система с п каналами.

рис. 31, может находиться в одном из двух состояний: хо— канал свободен, х\ — канал занят. Из состояния хо в состояние х\ переводится поток заявок с интенсивностью X, а из ^ в хо — поток обслуживании с интенсивностью р.

Система хо с п каналами (рис. 32) может иметь множество состояний:

хо — свободны все каналы; Х\ — занят один канал; Хг — занято два канала;

Xk — занято k каналов;

хп — заняты все п каналов.

Прямые

стрелки на рис. 32 показывают возможные

переходы системы

из одного состояния в другое. Закругленные

означают, что системы могут оставаться

и в прежнем состоянии. При наличии

одного канала поток обслуживания имеет

интенсивность р,

при

k

каналах

поток обслуживания в k

раз

интенсивнее {k\y).

Прямые

стрелки на рис. 32 показывают возможные

переходы системы

из одного состояния в другое. Закругленные

означают, что системы могут оставаться

и в прежнем состоянии. При наличии

одного канала поток обслуживания имеет

интенсивность р,

при

k

каналах

поток обслуживания в k

раз

интенсивнее {k\y).

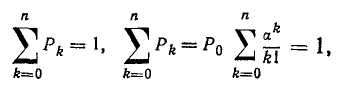

Обозначим отношение среднего числа заявок, приходящих в СМО за среднее время обслуживания одной заявки Х/р. через а, и назовем его приведенной плотностью потока заявок или приведенной интенсивностью. При ja = 1//ср.об <* = Х4Р.об.

Вероятности состояний системы в установившемся режиме

Ро, Р\, ..., Pk, ■.., Рп в общем виде определяются по формуле

k Pk=-rrPo. Поскольку

вероятность того, что система вообще не загружена (все каналы свободны), такова:

![]()

![]()

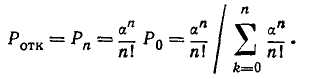

Для систем массового обслуживания с отказами важными характеристиками эффективности системы являются абсолютная пропускная способность (среднее число заявок, которое может обслужить система за единицу времени) и относительная пропускная способность (средняя доля поступивших заявок, обслуживаемых системой).

Зная относительную способность q = (I—Ротк), можно определить абсолютную пропускную способность: A =\q.

Для одноканальной системы (при п = 1) РОтк = Pi = а/(1 + <*). Относительная пропускная способность q = 1 — а/(1 + а) =

= 1/(1 + а). Другими словами, поскольку а= —, то q =

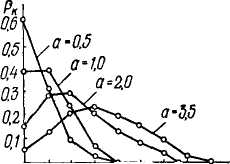

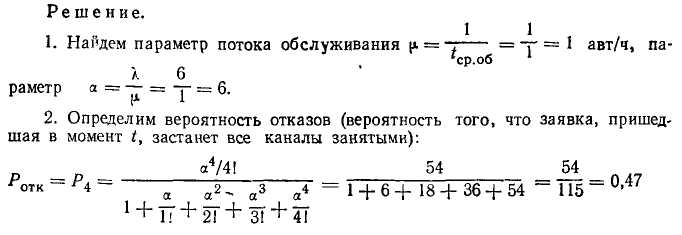

Пример. Станция технического обслуживания автомобилей имеет 4 поста. На станцию поступает простейший поток заявок с плотностью X = 6 (заявок в час). Средняя длительность технического обслуживания tcp об = 1 ч. Если все посты заняты, прибывший автомобиль получает отказ. Необходимо определить вероятность отказа, относительную и абсолютную пропускную способность системы и среднее время, в течение которого посты на станции не загружены.

3. Установим относительную пропускную способность системы q — 1 <— — ^отк = 1 — 0>47 = 0.53 (в установившемся режиме система будет обслуживать около 53% поступивших заявок).

4. Абсолютная пропускная способность А = \q = 6-0,53 = 3,18 (станция способна осуществлять в среднем 3,18 обслуживании в час). 5. Вероятность того, что система не загружена

![]()

Если эту задачу решать как детерминированную и принимать, что на станцию технического обслуживания прибывает ровно 6 автомобилей в час и ровно через час заканчивается обслуживание автомобиля, то в течение одного часа будет обслуживаться ровно 4 автомобиля.

Вероятность обслуживания за 1 час прибывших автомобилей равна 4 ■g- = 0,665. Абсолютная пропускная способность станции — 4 автомобиля в час.

Сравнивая эти результаты с полученными выше, можно сделать вывод, что при вероятностном подходе результаты примерно на 20% ниже, чем при детерминированном подходе (относительная пропускная способность 0,665 и 0,53; абсолютная пропускная способность 4 и 3,18).

Модель 2. Система массового обслуживания с ожиданием. В системах с ожиданием поступившая заявка, когда все каналы заняты, становится в очередь и ожидает, пока не освободится какой-нибудь канал.

Система называется «чистой системой ожидания», если время ожидания в очереди ничем не ограничивается. Если есть какие-либо ограничения (например, время ожидания заявки в очереди, время нахождения заявки в системе или число заявок в очереди), система называется «системой смешанного типа».

Допустим, что на вход системы, состоящей из п каналов, поступает простейший поток заявок с плотностью )., время об-

Эта величина характеризует плотность «потока уходов» заявки, стоящей в очереди. Если за это время заявка не принята к обслуживанию, она покидает очередь.

При v ->- оо (tcp_ ож = 0) система смешанного типа становится «чистой» системой с отказами, а при v -> 0 (tcp Ож = °о) — «чистой» системой с ожиданием.

Системы массового обслуживания могут быть однофазные и многофазные. Примером двухфазной системы массового обслуживания с ожиданием может служить станция контроля и технического обслуживания автомобилей, структурная схема которой представлена на рис. 33. Поток автомобилей с интенсивностью X поступает на станцию контроля, состоящую из трех постов контроля (ПК)- Если все

Рис. 33. Структурная модель контроля (I) ™СТЫ занять1' т0 авт0М°-

и технического обслуживания автомоби- оили поступают В зону

лей (П) ожидания (накопитель

Hi). После контроля исправные автомобили с интенсивностью ^ направляются в эксплуатацию через накопитель Нз. Неисправные автомобили с интенсивностью Яг через накопитель Нг поступают на посты технического обслуживания (ПО). После устранения выявленных неисправностей автомобили через накопитель Нз идут в эксплуатацию. Интенсивность потока из накопителя Нз равна интенсивности потока на входе первой фазы.

Для системы с п каналами возможны такие состояния: х0 — все каналы свободны (очереди нет); xi — занят один канал (очереди нет);

x k

—

занято kканалов

(очереди нет); хп

—

заняты все каналы (очереди нет); хп

,

[ •—заняты все каналы (одна заявка

стоит в очереди);

k

—

занято kканалов

(очереди нет); хп

—

заняты все каналы (очереди нет); хп

,

[ •—заняты все каналы (одна заявка

стоит в очереди);

х п,т—заняты

все каналы (т

заявок

в очереди); хп

,

s

— заняты все п

каналов

(s

заявок в очереди).

п,т—заняты

все каналы (т

заявок

в очереди); хп

,

s

— заняты все п

каналов

(s

заявок в очереди).

Вероятности состояния системы для любого &< я определяются по формулам

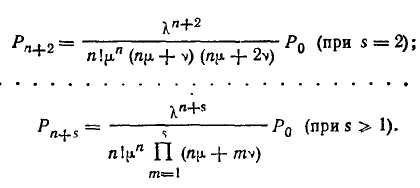

я

умножить на коэффициент —, показывающий отношение средней плотности уходов одной заявки v к средней плотности заявок

![]()

I

Среднее число заявок, находящихся в очереди (средняя длина очереди),

Вероятность того, что заявка не будет обслужена (Ря), определится по формуле

Относительная пропускная способность системы (вероятность того, что заявка будет обслужена) q = 1 — Ри.

Если (3 -> со (/ер.об == со), система с ожиданием превращается в систему с отказами (заявки немедленно уходят из очереди). При этом формула для Pn+S равна нулю.

Если (3 -> 0 (при 4р.об = 0), система становится «чистой» системой с ожиданием (заявка не уходит из очереди и Ра = 0).

В чистой системе с ожиданием ((3 -> 0) заявка не уходит из очереди, она все равно дождется обслуживания. Это может быть при а < п, т. е. когда среднее число заявок, приходящееся на время обслуживания одной заявки, не выходит за пределы п-канальной системы. При а > п число заявок, находящихся в очереди, все время будет возрастать.

Если, р -> 0, приведенные выше формулы (с. 89) запишутся следующим образом:

Среднее

число заявок в очереди (средняя длина

очереди) при О

,«+! ™!('-^2

/ *

\2

Ре ш е н и е.

1. Определим параметр ft — величину, обратную среднему времени обслуживания одного автомобиля,

Модель 3. Система смешанного типа с ограничением по длине очереди. Рассмотрим систему с ограничением по числу заявок, находящихся в очереди. Заявка становится в очередь только тогда, когда в нем находится менее т заявок.

Выражения для определения различных состояний системы в окончательном виде имеют следующий вид:

Вероятность того, что заявка покинет систему необслуженно й, определится выражением Рп+т при т. заявок в очереди.

Пример. На станцию диагностики автомобилей поступает простейший поток заявок с плотностью X = 0,5 автомобиля в час. Имеется один пост диагностики. В помещении станции может находиться, ожидая очереди, не более трех автомобилей (/п = 3).

Среднее время простоя одного автомобиля tcp об = — = 2 ч.

Необходимо определить пропускную способность станции диагностики и среднее время простоя станции, а также установить, как изменяются эти характеристики при наличии второго поста диагностики.

Относительная

пропускная способность системы при

я = 2 равна q=

1

—. —

0,021 = 0,979, а абсолютная Q

== 0,5 • 0,979 = 0,49 автомобиля в час. Среднее

время простоя двух постов диагностики

Сетевое планирование и управление. При исследовании операций часто приходится решать сложные задачи планирования комплекса работ. Для решения таких задач применяются математические методы сетевого планирования и управления (СПУ). Системы сетевого планирования и управления находят широкое применение в различных отраслях народного хозяйства (в строительстве, машиностроении, транспорте, научно-исследовательской работе и т. д.). В нашей стране такие системы называются АСОР (автоматизированные системы организации работ) и СПУ (сетевое планирование и управление). В США, например, широко распространена система под названием PERT (Program Evaluation and Review Technique — метод оценки и пересмотра планов).

Данные методы базируются на системном подходе к большой управляемой системе с учетом многочисленных внутренних и внешних связей. Например, подготовка к производству нового автомобиля осуществляется не одним заводом и даже не одной отраслью. В создании и подготовке к производству автомобиля

принимают участие разные организации и заводы, конструкторские бюро и научно-исследовательские институты. Одни проектируют и подготавливают техническую документацию на двигатель, другие — на ходовую часть, третьи — на электрооборудование и т. д. Параллельно ведется разработка новых сортов автоэксплуатационных материалов, гаражного оборудования. Создается ремонтная база и предприятия для производства запасных частей.

Применение для крупных систем обычных методов планирования по каждой'организации с помощью традиционных ленточных графиков малоэффективно. Основным их недостатком является невозможность показать взаимосвязь отдельных работ, оценить значимость каждой работы в отдельности. Нельзя отразить динамичность разработок в связи с изменением сроков выполнения каких-либо работ. Динамичность присуща только сетевым методам планирования. При сетевом планировании и управлении исходные планы проектов представляются в виде сетевого графика (сетевой модели, сети), что обеспечивает наглядность порядка выполнения отдельных операций во времени. Сетевой график— графическое воспроизведение сетевой модели реализации проекта, позволяющей проводить эксперименты, анализировать отдельные варианты и находить оптимальные решения при управлении процессом реализации (осуществления) того или иного проекта.

Практическое применение СПУ в конечном итоге способствует улучшению основных экономических показателей: сокращение сроков строительства (изготовления) и времени простоя — до 20—30%. В сложных СПУ можно широко использовать электронно-вычислительную технику.

Опыт применения методов СПУ в нашей стране (на строительстве, например, Бурштынской ГРЭС, Лисичанского химкомбината, блюминга-автомата в Челябинске) показывает, что наибольший эффект от применения СПУ достигается на крупных стройках, на заводах серийного и массового производства, при выполнении комплексных научных исследований.

Методы СПУ успешно используются и для небольших систем, включающих в себя два — три десятка операций и событий. Другими словами, этот метод пригоден для планирования больших и малых по объему комплексов работ. Практика расчета сетевых графиков показывает, что сетевые модели, имеющие до 200 работ, могут успешно решаться вручную. Методы сетевого планирования помогают руководителю в выборе правильного решения.

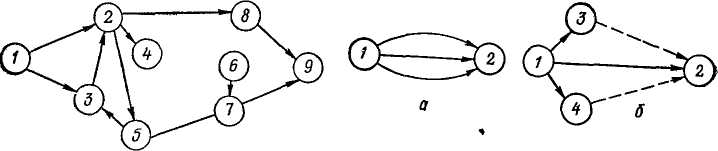

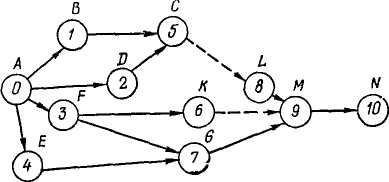

В сложных динамических системах в качестве основного показателя обычно выбирается минимальное время выполнения всего комплекса работ. Основу сетевого моделирования составляют сетевые графики (граф-схемы), состоящие из заданных точек (вершин), соединенных определенной системой линий. Ли-

нии, соединяющие вершины, называются ребрами или дугами графа. В основу построения и анализа сетевых графиков положена «теория графов». Работа на графах изображается ребрами (ориентированной стрелкой), а события — вершинами (кружками).

Рис. 35. К правилу построения сетевых графиков.

Рис. 36. К правилу построения сетевых графиков: а—неправильно; б—правильно.

Важно уметь правильно построить сетевые графики. При составлении сетевых графиков необходимо придерживаться определенных правил. Рассмотрим основные из них.

1. В сетевых графиках не должно быть событий, которыми не начинаются работы (кроме завершающего события) или которым не заканчивается ни одна работа, если оно не является начальным. Например, события 4 и 6 на рис. 35 являются тупиковыми. Событие 4 или не нужно для выполнения всего комплекса работ, или для него ошибочно не указана связь. Наличие события 6 свидетельствует или об ошибке при вычерчивании сети, или о том, что не запланирована какая-то работа, без которой не может произойти это событие.

Сетевой график не должен иметь замкнутых контуров (как 2—5—3 на рис. 35), в которых какое-то событие соединяется с ним самим. Такая ситуация невозможна.

При изображении параллельных работ в сети не должно быть событий и работ с одинаковыми номерами. Чтобы этого избежать, надо ввести дополнительные события и фиктивные (рис. 36) работы.

б — правильно.

4. Если, например, работы 2—3 и 2—5 (рис. 37) могут быть начаты при частичном выполнении предыдущей работы )—2, то на сети вводятся промежуточные события li и Ь.

правилу построения сетевых а — неправильно; б — правильно.

Рис 38. К графиков:

Существует также определенный порядок нумерации событий графика. Обычно вершины нумеруют по правилу вычеркивания дуг. Суть этого правила состоит в следующем. Каждому событию графа присваивается соответствующий ранг. Начальному событию присваивается нулевой ранг. Далее мысленно вычеркивают событие нулевого ранга и все исходящие из него дуги. В этом случае ряд событий будет иметь только исходящие дуги. Таким событиям присваивается первый ранг, и они нумеруются в произвольном порядке от 1 до п. Затем вычеркиваются события первого ранга и все исходящие из них дуги. События, имеющие только исходящие дуги, называются событиями второго ранга. Их нумеруют в произвольном порядке от п -К 1 до «1. Аналогично определяются события более высоких рангов. Пронумеруем вершины графа, представленного на рис. 39. Событию А присваивается нулевой ранг. Если вычеркнуть все

Рис. 39. К примеру нумерации- вершин графя.

дуги, выходящие из события А, то события В, D, F, Е будут иметь только исходящие дуги. Им присваивается первый ранг в произвольном порядке, и они нумеруются от 1 до 4. Затем вычеркиваем дуги, выходящие из событий первого ранга, и находим события только с исходными дугами (С, К, G). Им присваивается второй ранг, и они нумеруются в произвольном порядке от 5 до 7. Снова вычеркиваем дуги, выходящие из событий второго ранга, и находим события только с исходящими дугами. Таким событием будет событие L. Это событие уже третьего ранга. Прону-меруем его цифрой 8. Таким же образом можно определить события четвертого М и пятого N порядков. Обозначим их цифрами 9 и 10.

Важное значение в сетевом планировании и управлении имеет понятие «путь» —■ любая последовательность работ от начала графа к его концу. Отдельные пути будут иметь различную продолжительность. Путь, имеющий наибольшую продолжительность, называется критическим. Критический путь определяет

наименьшие затраты времени для выполнения всего комплекса работ. Работы, расположенные на этом пути, называются критическими, и им должно уделяться максимальное внимание.

Рис. 40. Пример сетевого графика.

Продолжительность работы оценивается тремя показа-телями. Обычно определяется максимальная продолжительность (пессимистическая опенка), минимальная продолжительность (оптимистическая оценка) и наиболее вероятная продолжительность.

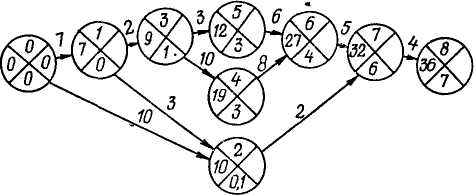

Рассмотрим краткую методику расчета параметров сетевых моделей на примере сетевого графика, представлелного на рис. 40.

Введем следующие обозначения:

i— номер начального события чля рассматриваемой работы) / — номер конечного события для этой работы; /. — полный путь; L(i, /)—путь от начального события сети о номером i к какому-либо

событию с номером /;

L(i, с) —путь от какого-то события i к конечному событию сети с номером с;

L(int tm) — путь между какими-либо (не начальными и конечными) событиями tn и im\

t(Lt) — продолжительность пути;

t(i)— продолжительность свершения какого-нибудь события «; /(^ — продолжительность сверления конечного события с; 'min ('• /) — минимальн ш продолжительность работы (f, j) (оптимистическая оценка);

/шах ((,/)-— максимальная продолжительность (пессимистическая оценка); tHB(i, /) —наиболее вероятная продолжительность; R (L) — резерв времени пути; R (t) — резерв времени события; Rn ('• /')—полный резерв времени.

Продолжительность пути складывается из продолжительно-стей отдельных работ, входящих в этот путь. Например, продолжительность пути 1—4—7 равна 3 + 6 = 9.

На приведенном сетевом графике всего шесть полных путей с различной продолжительностью:

1,(1,2,5,7) -W(L,) = 5 + 4+1 = 10

La(l, 4, 5, 7) -W(Z.2) = 3+1+1=5

L3(L 4,7) -**(L3) = 3 + 6 = 9

L4 (1, 3, 4, 5, 7) -+ t (L4) = 10 + 0 + 1 + 1 = 12

L5(l,3, 4, 7) -W(Z,5)= 10 + 0 + 6= 16

L6(l, 3,6,7) -»/(L6) = 10+2+2= 14

Критическим является путь Ls, имеющий наибольшую продолжительность (16 единиц). Для сокращения этого срока надо сокращать продолжительность работ, лежащих на этом пути (работа 1—3 или 4—7).

При анализе сетей определяются ранние и поздние свершения событий, ранние и поздние сроки начала и окончания работ, резерв времени пути и резерв времени событий. При более детальном анализе устанавливаются и другие параметры: частные резервы времени, свободные резервы времени, коэффициенты напряженности работ, коэффициенты резервов времени работ.

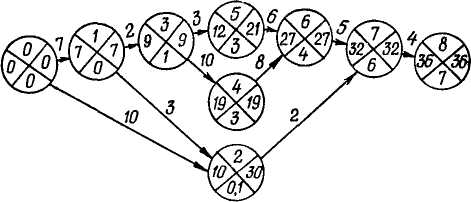

Определим ранние и поздние сроки свершения событий. Обозначим -поздний срок свершения события i через tn (i), ранний — через tp(i). Наиболее ранним ероком свершения конечного события является продолжительность критического пути. Для других событий fp(i) равен суммарной продолжительности работ, лежащих на максимальном из путей, ведущих к данному событию сети от начального, т. е. tp(i) ~t[L(i, /)mtx]. Например, для события 5

/р (5) = / [I (1, 5)]тах = / (1, 3. 4, 5) = ю + о + 1 = П.

При сетевом планировании ставится цель выполнения всего комплекса работ в кратчайший срок, поэтому для конечного события наиболее поздний орок его евершения равен наиболее

раннему, т. е. ?р (с) = tn (с). Для остальных событий поздний срок свершения события tn (0 равен разности между продолжительностью критического пути и суммарной продолжительностью работ, которые лежат на максимальном из путей, идущих от данного события к конечному событию о, т. е. tn\i) = tKf— t[L(i, c)max].

Так, для события 3/„(3) = 16— t[L(3, 7)max] = 16 — /(3, 4, 7) == 16 — 0— 6= 10. Таким образом, при заданном сроке свершения конечного события сети (16 единиц) событие 3 не может совершиться позже, чем через 10 дней после свершения начального события.

Определим ранние и поздние сроки начала и окончания работ. Если известны ранние и поздние сроки свершения событий, то для каждой работы можно определить tpB (i) — самый ранний из возможных сроков начала работы (/, /), /Пн(г, /) — самый поздний срок начала работы (i, j), tpo{i, j)— самый ранний срок окончания работы (t, /), tao(i, j)— самый поздний срок окончания работы (i, /).

Расчет обоих сроков может быть осуществлен с помощью следующих формул:

<ри С /) = 'р (0; <п„ V, D = <п (/') - < С О: (Ро С I) = 'Р (0 + t(t.m 'по С D = 'п (/')•

Для работ критического пути /рв (t, f)—tm(i, /); tpo(i, j) = = tno(i, j). В качестве примера определим все показатели для работы 4-5: /рн (4, 5) = tp (4) = 10; tm(i, 5) = /п(5)- t(4,5) = = 15- 1 = 14; /ро(4, 5) = tp (4) + /(4,5) = 10 + 1 = 11; /по(4, 5) = *= U (5) = 15.

Резерв времени пути R (L) определяется как разница между продолжительностью критического tKp и какого-нибудь другого пути t(L): R(L)=tKp — t(L). Этот резерв показывает, насколько можно увеличить в сумме продолжительности работ, принадлежащих пути L, чтобы при этом общий срок выполнения всего комплекса работ не изменился. Так, резерв времени для пути (1,2,5, 7) составит /кр — /(1, 2, 5, 7) = 16 — (5 + 4 + 1) = 6. Следовательно, продолжительность отдельных работ (1, 2), (2, 5) и (5, 7) в сумме можно увеличить на 6 единиц. При этом общий срок выполнения комплекса работ не изменится и останется равным 16.

Резерв времени события — как разница между поздним и ранним сроком свершения событий: R (i) == tn (i) — tp (i). События, принадлежащие критическому пути, резерва времени не имеют. Для события 5 резерв времени равен

Я(5)=/п(5)~/р(5)=15-11=4,

Резерв времени для события i показывает, на какое время можно задержать свершение этого события, чтобы общий срок выполнения комплекса работ не увеличился.

Полный резерв времени работы определяется по формуле Яп((. /) = <„(/)-<р ©-<(«. О-

Пользуясь формулой, установим резерв времени для работы (4, 5). Поскольку *„(5) =*кР — t[L(5, 7)mdX] = 16— t(5, 7) = 16 — — 1 = 15; *P(4) = /[L(1, 4)maxl ="/(1, 3, 4) = 10 + 0= 10 at(i, j) = 1, величина Rn {i, /) = 15— 10— 1 = 4. Другими словами, полный резерв времени равен резерву максимального из путей, проходящих через данную работу t.

Рис. 41. К примеру вычисления параметров.

Например, если через работу (4,5) проходит два пути 1—4— 5—7 и 1—3—4—5—7, для них соответственно t (1, 4, 5, 7) = 5 и t (1, 3, 4, 5, 7) = 12. Для второго максимального пути резерв времени будет равен 16—12 = 4.

Для простых сетей вместо расчетов параметров по приведенным выше формулам можно применить более наглядные и простые приемы (вычисление непосредственно на сетевом графике, табличный метод, матричный метод и др.). Рассмотрим конкретный пример вычисления параметров непосредственно на сетевом графике. Суть этого приема состоит в следующем. Каждый кружок, соответствующий определенному событию, делится на четыре сектора (рис. 41, а). В верхних секторах записываются номера события, в левом — вычисленные ранние сроки свершения события Тр, в нижнем — номер события, через которое к данному событию проходит максимальный по продолжительно-

сти путь и в правом — вычисленные поздние сроки свершения события Тп.