Способы измерения влияния факторов в детерминированном анализе.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Способы:

- цепной подстановки;

- индексный;

- абсолютных разниц;

- относительных разниц;

- пропорционального деления;

- долевого участия;

- интегральный;

- логарифмирования.

Экспресс анализ финансового состояния на основе чтение бухгалтерской отчетности.

Экспресс-анализ заключается в оценке финансового состояния предприятия и его изменении за отчетный период на основе рассмотрения ограниченного круга основных показателей бухгалтерской отчетности. Необходимо проанализировать как абсолютные, так и относительные показатели.

В процессе экспресс-анализа необходимо выявить основные факторы, оказывающие негативное влияние на финансовое состояние. Для этого необходимо понимать существующие причинно-следственные связи. Например, кредиторская задолженность может увеличиваться в результате нерентабельной или низко рентабельной работы предприятия, а также в случае отвлечения и замораживания оборотных средств в запасах сырья и материалов, готовой продукции при замедлении сбыта, в дебиторской задолженности при увеличении сроков расчета с покупателями, осуществлении инвестиций в основные средства и др.

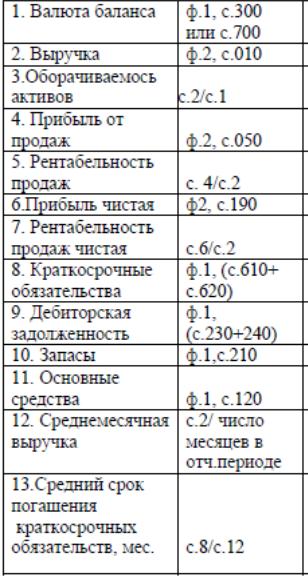

Перечень показателей, рекомендуемых для проведения экспресс-оценки финансового состояния приведен НИЖЕ:

Анализа имущественного потенциала предприятия, значение и содержание.

Имущественный потенциал организации в общем виде можно понимать как совокупность средств предприятия, находящихся под его контролем. Показателями, характеризующими имущественный потенциал предприятия, по мнению В.В. Ковалева, служат:Сумма хозяйственных средств, находящихся в распоряжении организации, Доля основных средств в активах, Доля активной части основных средств, Коэффициент износа основных средств, Коэффициент износа активной части основных средств и Коэффициент выбытия.

Анализ имущественного потенциала начинается с общей оценки имущества предприятия по данным актива баланса, методика которого рассмотрена в этой статье.

Необходимо определить размер, состав и состояние активов, которыми владеет и распоряжается предприятие для достижения своих целей (с дальнейшим подразделением на такие процедуры, как построение аналитического баланса, вертикальный анализ баланса, горизонтальный анализ баланса, анализ качественных сдвигов в имущественном потенциале). Что дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива в общем случае может рассматриваться как показатель расширения (сужения) деятельности предприятия.

Основными наиболее информативными показателями, которые характеризуют имущественный потенциал, являются:

Сумма хозяйственных средств, находящихся на балансе предприятия. Показатель, дающий обобщенную стоимостную оценку величины предприятия как единого целого, определяется по формуле: R = стр. 300 – стр. 252 – стр. 244 ф№1

Стоимость чистых активов предприятия. Показатель определяется как разность между собственным капиталом компании и суммой накопленных убытков (по балансу). Этот показатель особенно важен в деятельности акционерных обществ, поскольку от его значения может зависеть величина и структура источников средств, и выплата дивидендов акционерам.

Доля активной части основных средств. Активная часть основных средств это машины, оборудование и транспортные средства, т.е. активы, непосредственно задействованные в производственно-технологическом процессе.

Коэффициент износа, Коэффициенты обновления и выбытия. Формулы расчета которых рассмотрены в статье Анализ структуры и динамики основных средств.

Коэффициенты структуры оборотных активов. Оборотные активы условно подразделяются на: материальные оборотные активы (производственные запасы), средства в расчетах (дебиторская задолженность), денежные средства и их эквиваленты. Аналитическое значение здесь имеет как структура оборотных активов (например, соотношение труднореализуемых и легко реализуемых активов), так и доля того вида активов, который наиболее значим для функционирования данного предприятия.

При анализе применяется множество различных коэффициентов. Так, для оценки структуры запасов используется коэффициент накопления запасов, рассчитываемый как отношение суммы производственных запасов и затрат в незавершенном производстве к готовой продукции; для анализа дебиторской задолженности - показатели оборачиваемости, доли задолженности в общей стоимости имущества и т.п.