Глава 4.3. Внедрение кис на предприятиях

§ 4.3.1. Эффективность инвестиционных вложений в кис

Как всякое инвестиционное направление деятельности предприятия, а информационные технологии (ИТ) являются инвестиционным товаром, на- правление, связанное с внедрением КИС, конкурирует за инвестиционные ресурсы с другими направлениями, например, модернизацией технологий основного производства или совершенствованием социальной сферы. Опрос финансовых директоров ряда западных компаний показал, что в первую оче- редь менеджеры принимающие решения в финансовой области, рассматри- вают КИС как средство решения именно задач бизнеса: снижение издержек производства, повышение производительности отдельных критичных для данного вида бизнеса операций и т.д.

В качестве наиболее общего количественного показателя эффективно- сти инвестиций в информационные технологии, как правило, выступает ко- эффициент возвратности инвестиций ROI (Return Of Investments). Термин этот довольно известный, но интересно отметить, что, несмотря на длитель-

ный опыт применения КИС, на сегодняшний день достоверных методов рас- чета ROI не появилось, а попытки определить его апостериорным путем, т.е. анализируя изменения показателей деятельности предприятий, внедривших КИС, привели к появлению нового направления – анализа совокупной стои- мости владения TCO ( Total Cost of Ownership).

TCO - это методика расчета, созданная чтобы помочь потребителям и руководителям предприятий определить прямые и косвенные затраты и вы- годы, связанные с любым компонентом компьютерных систем. Цель ее при- менения - получить итоговую картину, которая отражала бы реальные затра- ты, связанные с приобретением определенных средств и технологий, и учи- тывала все аспекты их последующего использования.

Например, когда принимается решение о приобретении компьютера и при этом используется анализ совокупной стоимости владения, то высокая цена “Hi-End” компьютера может рассматриваться как аргумент в пользу бо- лее дешевого варианта. Но если к стоимости компьютера добавить затраты, которые могут возникнуть в процессе его эксплуатация, то может оказаться, что общая сумма затрат на покупку и эксплуатацию “дешевой” техники ока- зывается выше.

Значение показателя TCO для каждой закупки должно сравниваться с показателем совокупных выгод владения TBO (Total Benefits of Ownership) для определения реальной ценности приобретения.

Впервые вопросами подсчета стоимости владения TCO (в упрощенном виде) занялась Gartner Group еще в 1987 году. Тогдашняя методика высокой точностью не отличалась и особого успеха не имела из-за своего основного недостатка: отсутствия дифференциации между аппаратными платформами, операционными системами и сетями.

Образованной в 1994 г. фирме Interpose удалось за небольшой срок создать принципиально новую модель анализа финансовой стороны ИТ. Большой объем работы выполнила и Gartner Group, осуществившая трудоем-

кие анкетирования и исследования рынка, которые потом использовались для совершенствования модели.

Сейчас происходит миграция от бесперспективной модели общей стоимости компьютерной собственности к значительно более сложной и тру- доемкой методике детального анализа стоимости всех составляющих затрат на информационные технологии. Это вызвано резким повышением сложно- сти и увеличением размеров корпоративных систем, что зачастую приводит к непрогнозируемому росту дополнительных затрат, вызванных широким спектром используемых технологий, а также существенно возросла и роль человеческого фактора.

Основная цель подсчета стоимости владения, кроме выявления избы- точных статей расхода,- оценка возможности возврата вложенных в инфор- мационные технологии средств. Как еще, кроме чисто праздного любопытст- ва, используются данные, полученные в результате подсчета? Для анализа привлекательности информационных технологий, как объекта инвестиций. И просто для оценки одной из статей корпоративных расходов (TCO показыва- ет только расходную, но отнюдь недоходную часть).

Как мы уже отмечали, одним из наиболее перспективных направлений повышения деятельности предприятий на западе рассматривается внедрение ERP–систем. Следует подчеркнуть, что все функциональные блоки ERP- системы тесно интегрированы между собой, что позволяет осуществлять действительное управление практически всеми аспектами деятельности со- временного предприятия. Соответственно цена одного рабочего места таких систем, с учетом стоимости внедрения, колеблется в пределах 10-40 тыс. долларов США, совокупная стоимость владения одним рабочим местом мо- жет варьироваться в пределах 2,5- 20 тыс. долларов США в год, а средний срок эксплуатации ERP–системы составляет 15 лет. Вкладывать деньги в систему, работающую более короткий срок, считается нецелесообразным.

Так что же дает внедрение ERP–систем? По данным, положительный эффект, при котором коэффициент ROI ≥ 100%, наблюдается примерно в

40% случаев. В остальных случаях затраты на внедрение систем полностью не окупились.

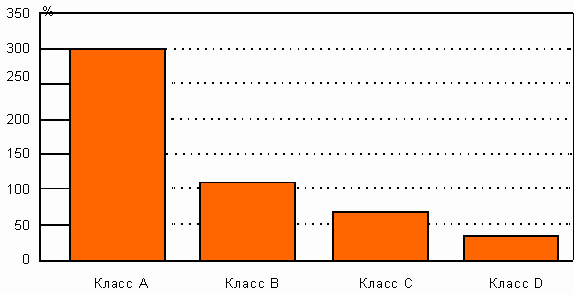

Агентство Oliver Wight провело исследование большого числа компа-

ний, внедривших КИС, и представило классификационный отчет, рис. 37.

Рис. 37. Классификация предприятий, представленная Oliver Wight.

Предприятия классифицировались по следующим признакам: наличие сформулированной стратегии бизнеса и автоматизации, применение методов управления проектами, проведение тренингов сотрудников по командообра- зованию и т.д. При этом класс А – наивысший класс куда относились компа- нии с наилучшими показателями.