Практическая часть

Анализ деятельности банка по модели CAMEL

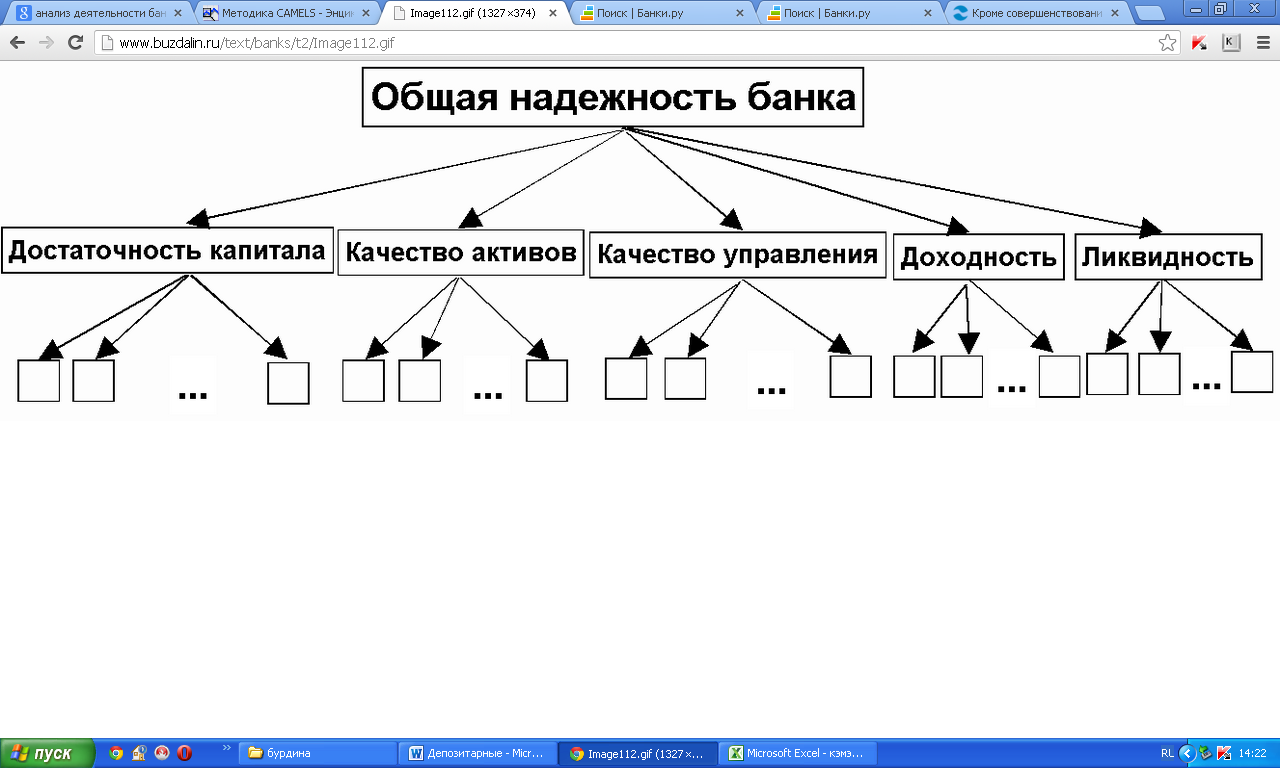

Методика CAMEL имеет иерархическую структуру, предполагающую разделение общей надежности банка на пять основных компонент:

Capital adequacy (достаточность капитала);

Asset quality (качество активов);

Management (качество управления);

Earnings (доходность);

Liquidity (ликвидность).

Классическая методика CAMEL предполагает получение итоговой оценки надежности банка в два этапа:

выставление экспертами балльной оценки пяти основных компонент надежности исходя из его представлений о значениях первичных показателей (процедура не имеет четкой формализации);

суммирование выставленных экспертом баллов пяти основных компонент (процедура не учитывает различную степень влияния различных компонент на общий показатель, а также специфику нечисловой природы балльных экспертных оценок).

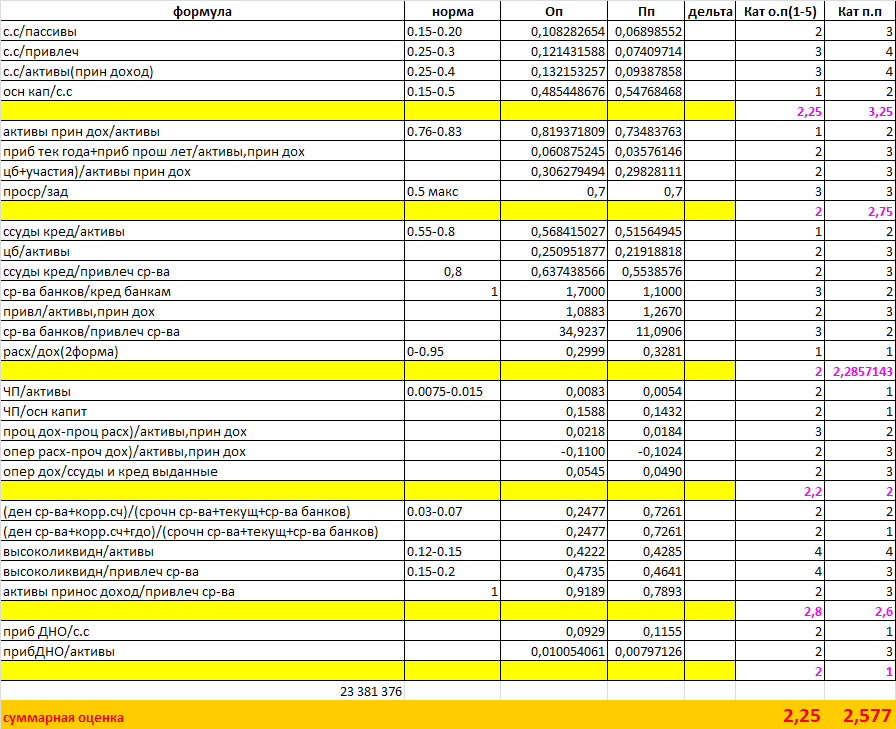

Вывод: В отчетном периоде деятельности КБ « НС БАНК»(ЗАО) по модели CAMEL оценивается на 2,25 балла, что соответствует удовлетворительному рейтингу, на отчетную дату прошлого года суммарная оценка составляет 2,577,что так же соответствует удовлетворительному рейтингу. В текущем году наблюдается положительная тенденция увеличения рейтинга банка.(в абсолютном выражении составляет 0,327 балла).

«2» — банк практически «полностью здоров»; полученные критические данные не имеют существенного значения; в системе управления отсутствуют критические недостатки; стабилен и может успешно преодолевать колебания в деловом мире; вмешательство органов банковского надзора ограничено и осуществляется в объеме, необходимом для исправления выявленных недостатков.

«3» — наличие финансовых, операционных или технических слабостей, варьирующих от допустимых уровней до неудовлетворительных; уязвим при неблагоприятных изменениях экономической ситуации; может легко разориться, если принимаемые меры по преодолению слабостей неэффективны; осуществляется дополнительное вмешательство органов банковского надзора с целью устранения недостатков.

Методика горизонтального и вертикального анализа бухгалтерского баланса организации

2.1 Горизонтальный анализ

В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку.

Для этого проведем горизонтальный анализ активов ЗАО"НС Банк"

Горизонтальный анализ позволяет проводить сравнение каждой позиции баланса на сегодняшний момент с предыдущим периодом.

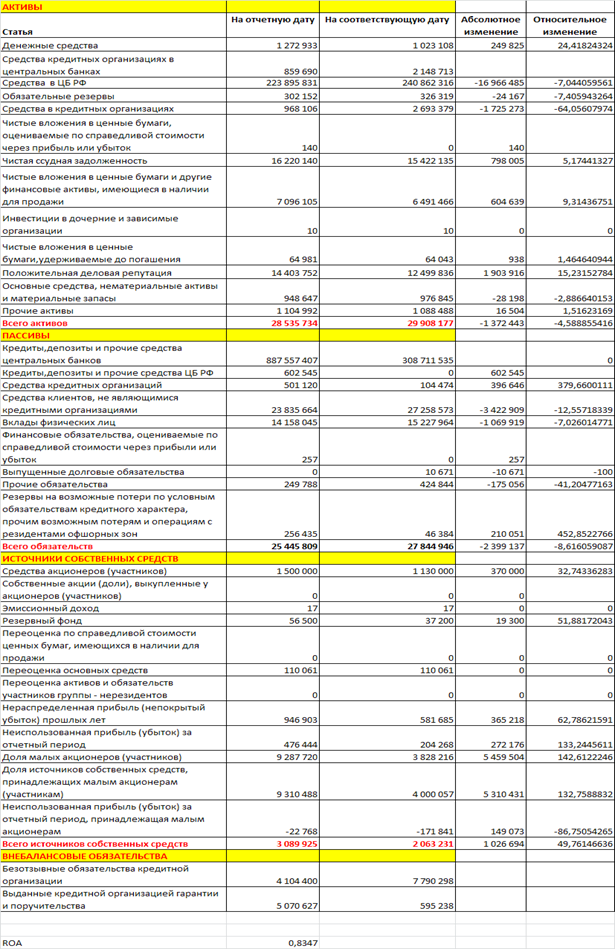

Для анализа составляем аналитический баланс активов ЗАО"НС Банк"

Горизонтальный анализ активов ЗАО"НС Банк" показывает, что абсолютная их сумма за период снизилась на 1 372 443 руб, или на 4,58%.Можно сделать вывод, что организация снизила свой экономический потенциал.

С точки зрения структуры активов наблюдаемое снижение произошло в основном за счет снижения значения средств кредитных организаций в Центральном банке Российской федерации- на 16 966 485рублей.,что составляет 7,04%.В тоже время снижение статьи средств в кредитных организациях за аналогичный период составило -1725 273 рубля, что в относительном выражении составляет 64%.

Увеличение активов произошло за счет увеличения стоимости деловой репутации банка на 1 903 31. рублей.,что составляет 15,23%.

Следует отметить, что увеличение чистой ссудной задолжности банка на 798 005 рублей,(5,17%)за рассматриваемый период так же положительно сказалось на активах банка.

По данным таблицы можно сделать вывод, что общая сумма пассивов ЗАО"НС Банк" снизилась на 1 372 443 рубля что, безусловно, негативно характеризует деятельность банка. Причиной этому является снижение доходов посредством нерационального размещения имеющихся ресурсов. Итак, ресурсы коммерческого банка представляют собой обязательства банка и источники собственных средств. Обязательства банка снизились на 2 399 137 рублей или 8,61% за счет значительного снижения следующих статей баланса: за счет средств клиентов (некредитных организаций) на 3 422 909. рублей (на 12,55%), в том числе физических лиц на 1 069 919 (7,02 %); за прочих обязательств , их снижение составляет 175 056 рублей(41%)В целом динамика обязательств банка негатина, что требует пересмотра тактики дальнейшего выгодного размещения денежных средств

. Источники собственных средств банка увеличились на 49,76% или на 1 026 694 рубля за счет увеличения: фондов и неиспользованной прибыли прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) на 365 218 рубля (62,7 %), прибыли к распределению за отчетный период на 272 176 рубля (на 133%).Так же важно отметить увеличение активности инвестиций малых акционеров на 5 310 431рублей,что в относительном выражении к предыдущему периоду составляет 132,7%. В результате данная динамика является положительной.