2.3 Анализ Инвестиционного проекта с финансированием.

Сравнительный анализ эффективности предложенного инвестиционного проекта и покупкой в лизинг.

Рассмотрим пример инвестиционного проекта с покупкой оборудования в лизинг.

Исходные данные :

Стоимость оборудования |

1 700 000,00 |

|

Срок лизинга |

24 |

|

Срок пол.исп. |

36 |

|

Аванс |

30% |

510 000,00 |

Транспорт |

4% |

68000 |

Комисс |

3% |

51000 |

страх. |

2,50% |

|

по кредиту |

4,50% |

|

В таблице1 представлен расчет лизинговых платежей по периодам. Итоговая сумма лизинговых платежей составляет 2 644 335,59 рублей.

В таблице2 представлен расчет показателей эффективности по инвестиционному проекту. При ставке дисконтирования 5%, NPV составляет 352 174.71 рублей. Внутренняя норма доходности IRR=12%.

В таблице 3 представлен расчет эффективности типичного ИП с приобретением Ос стоимостью 1 700 000 руб, ожидаемый доход составляет 1 000 000 руб на 8 период(4г).

В таблице 4 представлен расчет показателей эффективности выбранного ИП, но для приобретения ОС используется схема лизинговых платежей.

В качестве расхода по инвестиционной деятельности принимается поток лизинговых платежей.NPV по данному ИП составляет 579 945 рублей ,Срок окупаемости так же меньше по ИП с покупкой в лизинг. В абсолютном выражении вариант 2(с покупкой в лизинг) выгоднее ИП с покупкой ОС в первом периоде за его полную стоимость на 323 190 руб -по показателю NPV.Рост внутренней нормы доходности в абсолютном выражении составляет 39%, следовательно можно сделать вывод о том, что покупка в оборудования в лизинг при остальных равных условиях выгоднее оплаты всей стоимости оборудования в «0» периоде.

2.4 Оценка эффективности формирования филиала банка.

Филиалы и представительства банка являются его обособленными подразделениями.

Филиал вправе осуществлять от имени создавшей его кредитной организации банковские операции или отдельные их виды, предусмотренные выданной банку лицензией Банка России. Финансовое учреждение может открыть филиал не только на территории России, но и за рубежом.

Перед филиальной сетью ставятся различные задачи в разные периоды деятельности, но стратегической, постоянно действующей целью является увеличение прибыли за счет роста объемов и оборота привлеченных ресурсов, что достигается благодаря расширению клиентуры банка, увеличению остатков привлеченных средств на клиентских счетах и количества осуществляемых операций,расширению спектра услуг.

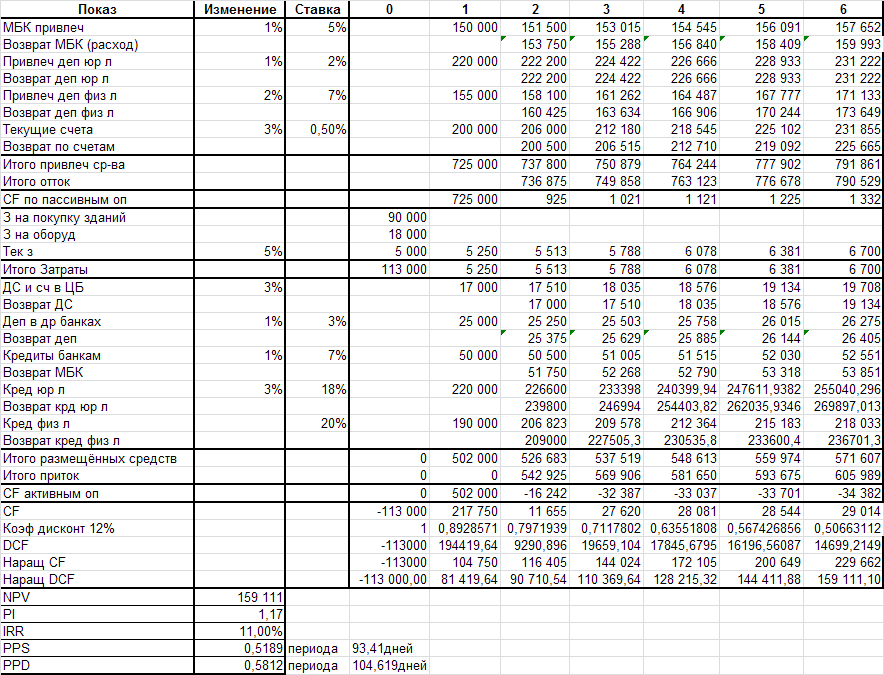

В таблице 1 представлен расчет эффективности открытия филиала банка по основным критериям :NPV ,PI, IRR, PPS, PPD.Расчет производится на 3 года, по полугодиям. В графе «изменение» -процентный рост показателя по полугодиям. Производится отдельное формирование денежных потоков по пассивным и активным операциям банка. Так же в «0» периоде производится закупка оборудования и покупается здание, рост текущих затрат с «0» периода составляет 5%.Единица измерения-млн.руб.

Показатель NPV составляет 159 111млн. рублей. Внутренняя норма доходности 11%,а динамический срок окупаемости составляет 104 дня. Открытие филиала банка ,при заданных условиях является экономически эффективным.