4. Линейная модель парной регрессии. Оценка значимости параметров линейной регрессии

Рассмотрим

простейшую линейную модель. Предположим,

что имеется выборка n-значений

двух переменных:

- объясняемая переменная и

![]() - объясняющая переменная. Если между

переменными Y

и X

теоретически существует некоторая

линейная зависимость, то ее можно описать

в виде уравнения регрессии

- объясняющая переменная. Если между

переменными Y

и X

теоретически существует некоторая

линейная зависимость, то ее можно описать

в виде уравнения регрессии

![]() .

(1)

.

(1)

Задача заключается в определении параметров α и β. Уравнение (1) будем называть «истинным» уравнением регрессии. В действительности между переменными Y и X наблюдается не столь жесткая линейная связь. Отдельные наблюдения y будут отклоняться от линейной зависимости в силу воздействия различных причин. Обычно зависимая переменная находится под влиянием целого ряда факторов, в том числе и неизвестных исследователю, а также случайных причин (возмущения и помехи). Существенным источником отклонений в ряде случаев являются ошибки измерения. Отклонения от предполагаемой формы связи могут возникнуть и в силу неправильного выбора вида уравнения, описывающего эту зависимость. В дальнейшем будем полагать, что спецификация модели выполнена правильно. Учитывая возможные отклонения, линейное уравнение связи двух переменных (парную регрессию) представим в виде:

![]() ,

(2)

,

(2)

где α - постоянная величина (или свободный член уравнения);

β – коэффициент регрессии, определяющий наклон линии, вдоль которой рассеяны данные наблюдения;

![]() - случайная

переменная, характеризующая отклонение

от теоретически предполагаемой регрессии

(случайная составляющая, остаток,

возмущение).

- случайная

переменная, характеризующая отклонение

от теоретически предполагаемой регрессии

(случайная составляющая, остаток,

возмущение).

Коэффициент

регрессии β

характеризует изменение переменной

![]() при изменении значения

при изменении значения

![]() на единицу. Если β>0,

связь между переменными

и

прямая, если

β <0

, то связь

обратная. Случайная составляющая

отражает тот факт, что изменение

будет неточно описываться изменением

,

так как присутствуют другие факторы,

неучтенные в данной модели.

на единицу. Если β>0,

связь между переменными

и

прямая, если

β <0

, то связь

обратная. Случайная составляющая

отражает тот факт, что изменение

будет неточно описываться изменением

,

так как присутствуют другие факторы,

неучтенные в данной модели.

Таким образом, в

уравнении (2) значение каждого наблюдения

представлено как сумма двух частей –

систематической

![]() и случайной

.

В свою очередь, систематическую часть

можно представить в виде уравнения

и случайной

.

В свою очередь, систематическую часть

можно представить в виде уравнения

![]() ,

(3)

,

(3)

где

![]() характеризует некоторое среднее значение

для данного значения x.

Соответственно уравнение (2) показывает

значения

с учетом

возможных отклонений от средних значений.

характеризует некоторое среднее значение

для данного значения x.

Соответственно уравнение (2) показывает

значения

с учетом

возможных отклонений от средних значений.

МНК для модели парной регрессии. Наиболее часто оценку параметров уравнения регрессии осуществляют на основе метода наименьших квадратов (МНК). Согласно МНК для оценки параметров регрессионного уравнения используется следующий критерий:

сумма квадратов отклонений наблюдаемых значений результативного признака от расчетных (теоретических) значений должна быть минимальной:

![]() .

.

Для модели линейной парной регрессии это условие запишется как:

Матричная форма записи модели парной регрессии имеет вид:

![]() ,

,

где Y – вектор-столбец размерности nх1 наблюдаемых значений зависимой переменной;

X – матрица размерности nх2 наблюдаемых значений факторных признаков (дополнительно вводится фактор, состоящий из одних единиц для вычисления свободного члена);

а – вектор-столбец размерности 2х1 неизвестных, подлежащих оценке коэффициентов регрессии;

ε – вектор-столбец размерности n.

Таким образом,

,

, ,

,

![]() ,

, .

.

В матричной форме критерий МНК записывается следующим образом:

![]() ,

,

где индекс Т означает транспонирование.

Чтобы найти оценки вектора а методом наименьших квадратов, продифференцируем S по вектору а и приравняем производные нулю:

![]()

или

![]() .

.

Откуда следует, что вектор а определяется на основе матричного выражения:

![]() ,

,

где индекс -1 означает обратную матрицу.

Оценка значимости

уравнения регрессии в целом и его

параметров. Оценив

параметры a

и b,

мы получили уравнение регрессии, по

которому можно оценить значения y

по заданным

значениям x.

Естественно полагать, что расчетные

значения зависимой переменной не будут

совпадать с действительными значениями,

так как линия регрессии описывает

взаимосвязь лишь в среднем, в общем.

Отдельные значения рассеяны вокруг

нее. Таким образом, надежность получаемых

по уравнению регрессии расчетных

значений во многом определяется

рассеянием наблюдаемых значений вокруг

линии регрессии. На практике, как правило,

дисперсия ошибок

![]() неизвестна и оценивается по наблюдениям

одновременно с параметрами регрессии

a

и b.

Вполне логично предположить, что оценка

связана с

суммой квадратов остатков регрессии.

Величина

неизвестна и оценивается по наблюдениям

одновременно с параметрами регрессии

a

и b.

Вполне логично предположить, что оценка

связана с

суммой квадратов остатков регрессии.

Величина

![]() является выборочной оценкой дисперсии

возмущений

является выборочной оценкой дисперсии

возмущений

![]() ,

содержащихся в теоретической модели

.

Можно показать, что для модели парной

регрессии

,

содержащихся в теоретической модели

.

Можно показать, что для модели парной

регрессии

,

,

где

![]() -

отклонение фактического значения

зависимой переменной от ее расчетного

значения.

-

отклонение фактического значения

зависимой переменной от ее расчетного

значения.

Если

![]() ,

то для всех

наблюдений фактические значения

зависимой переменной совпадают с

расчетными (теоретическими) значениями.

Графически это означает, что теоретическая

линия регрессии (линия, построенная по

функции

,

то для всех

наблюдений фактические значения

зависимой переменной совпадают с

расчетными (теоретическими) значениями.

Графически это означает, что теоретическая

линия регрессии (линия, построенная по

функции

![]() )

проходит через

все точки корреляционного поля, что

возможно только при строго функциональной

связи. Следовательно, результативный

признак у

полностью обусловлен влиянием фактора

х.

)

проходит через

все точки корреляционного поля, что

возможно только при строго функциональной

связи. Следовательно, результативный

признак у

полностью обусловлен влиянием фактора

х.

Обычно на практике

имеет место некоторое рассеивание точек

корреляционного поля относительно

теоретической линии регрессии, т. е.

отклонения эмпирических данных от

теоретических

![]() .

Этот разброс обусловлен как влиянием

фактора х,

т.е. регрессией y

по

х, (такую

дисперсию называют объясненной, так

как она объясняется уравнением регрессии),

так и действием

прочих причин (необъясненная вариация,

случайная).

Величина

этих отклонений и лежит в основе расчета

показателей качества уравнения.

.

Этот разброс обусловлен как влиянием

фактора х,

т.е. регрессией y

по

х, (такую

дисперсию называют объясненной, так

как она объясняется уравнением регрессии),

так и действием

прочих причин (необъясненная вариация,

случайная).

Величина

этих отклонений и лежит в основе расчета

показателей качества уравнения.

Согласно основному

положению дисперсионного анализа общая

сумма квадратов отклонений зависимой

переменной y

от среднего

значения

![]() может

быть разложена на две составляющие:

объясненную уравнением регрессии и

необъясненную:

может

быть разложена на две составляющие:

объясненную уравнением регрессии и

необъясненную:

![]() ,

,

где - значения y, вычисленные по уравнению .

Найдем отношение суммы квадратов отклонений, объясненной уравнением регрессии, к общей сумме квадратов:

,

откуда

,

откуда

.

(4)

.

(4)

Отношение части

дисперсии, объясненной уравнением

регрессии к

общей дисперсии результативного признака

называется коэффициентом детерминации

![]() .

Значение

не может превзойти единицы и это

максимальное значение будет только

достигнуто при

.

Значение

не может превзойти единицы и это

максимальное значение будет только

достигнуто при

![]() ,

т.е. когда каждое отклонение

,

т.е. когда каждое отклонение

![]() равно

нулю и поэтому все точки диаграммы

рассеяния в точности лежат на прямой.

равно

нулю и поэтому все точки диаграммы

рассеяния в точности лежат на прямой.

Коэффициент

детерминации характеризует долю

объясненной регрессией дисперсии в

общей величине дисперсии зависимой

переменной.

Соответственно величина

![]() характеризует

долю вариации (дисперсии) у,

необъясненную уравнением регрессии, а

значит, вызванную влиянием прочих

неучтенных в модели факторов.

Чем ближе

к

единице, тем выше качество модели.

характеризует

долю вариации (дисперсии) у,

необъясненную уравнением регрессии, а

значит, вызванную влиянием прочих

неучтенных в модели факторов.

Чем ближе

к

единице, тем выше качество модели.

При парной линейной

регрессии коэффициент детерминации

равен квадрату парного линейного

коэффициента корреляции:

![]() .

.

Корень из этого коэффициента детерминации есть коэффициент (индекс) множественной корреляции, или теоретическое корреляционное отношение.

Для того чтобы узнать, действительно ли полученное при оценке регрессии значение коэффициента детерминации отражает истинную зависимость между y и x выполняют проверку значимости построенного уравнения в целом и отдельных параметров. Проверка значимости уравнения регрессии позволяет узнать, пригодно уравнение регрессии для практического использования, например, для прогноза или нет.

При этом выдвигают

основную гипотезу о незначимости

уравнения в целом, которая формально

сводится к гипотезе о равенстве нулю

параметров регрессии, или, что то же

самое, о равенстве нулю коэффициента

детерминации:

![]() .

Альтернативная гипотеза о значимости

уравнения — гипотеза о неравенстве

нулю параметров регрессии или о

неравенстве нулю коэффициента

детерминации:

.

Альтернативная гипотеза о значимости

уравнения — гипотеза о неравенстве

нулю параметров регрессии или о

неравенстве нулю коэффициента

детерминации:

![]() .

.

Для проверки значимости модели регрессии используют F-критерий Фишера, вычисляемый как отношение суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

,

(5)

,

(5)

где k – число независимых переменных.

После деления числителя и знаменателя соотношения (5) на общую сумму квадратов отклонений зависимой переменной, F-критерий может быть эквивалентно выражен на основе коэффициента :

![]() .

.

Если нулевая гипотеза справедлива, то объясненная уравнением регрессии и необъясненная (остаточная) дисперсии не отличаются друг от друга.

Расчетное значение F-критерий сравнивается с критическим значением, которое зависит от числа независимых переменных k, и от числа степеней свободы (n-k-1). Табличное (критическое) значение F-критерия – это максимальная величина отношений дисперсий, которое может иметь место при случайном расхождении их для заданного уровня вероятности наличия нулевой гипотезы. Если расчетное значение F-критерий больше табличного при заданном уровне значимости, то нулевая гипотеза об отсутствии связи отклоняется и делается вывод о существенности этой связи, т.е. модель считается значимой.

Для модели парной регрессии

.

.

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его коэффициентов. Для этого определяется стандартная ошибка каждого из параметров. Стандартные ошибки коэффициентов регрессии параметров определяются по формулам:

,

(6)

,

(6)

(7)

(7)

Стандартные ошибки коэффициентов регрессии или среднеквадратические отклонения, рассчитанные по формулам (6,7), как правило, приводятся в результатах расчета модели регрессии в статистических пакетах.

Опираясь на среднеквадратические ошибки коэффициентов регрессии, проверяют значимость этих коэффициентов используя обычную схему проверки статистических гипотез.

В качестве основной гипотезы выдвигают гипотезу о незначимом отличии от нуля «истинного» коэффициента регрессии. Альтернативной гипотезой при этом является гипотеза обратная, т. е. о неравенстве нулю «истинного» параметра регрессии. Проверка этой гипотезы осуществляется с помощью t-статистики, имеющей t-распределение Стьюдента:

![]() ,

,

![]() .

.

Затем расчетные значения t-статистики сравниваются с критическими значениями t-статистики, определяемыми по таблицам распределения Стьюдента. Критическое значение определяется в зависимости от уровня значимости α и числа степеней свободы, которое равно (n-k-1), п — число наблюдений, k - число независимых переменных. В случае линейной парной регрессии число степеней свободы равно (п-2). Критическое значение также может быть вычислено на компьютере с помощью встроенной функции СТЬЮДРАСПОБР пакета Ехсеl.

Если расчетное значение t-статистики больше критического, то основную гипотезу отвергают и считают, что с вероятностью (1-α) «истинный» коэффициент регрессии значимо отличается от нуля, что является статистическим подтверждением существования линейной зависимости соответствующих переменных.

Если расчетное значение t-статистики меньше критического, то нет оснований отвергать основную гипотезу, т. е. «истинный» коэффициент регрессии незначимо отличается от нуля при уровне значимости α. В этом случае фактор, соответствующий этому коэффициенту должен быть исключен из модели.

Значимость коэффициента регрессии можно установить методом построения доверительного интервала. Доверительный интервал для параметров регрессии a и b определяют следующим образом:

![]() ,

,

![]() ,

,

где

![]() определяется по таблице распределения

Стьюдента для уровня значимости α

и числа

степеней свободы (п-2)

для парной регрессии.

определяется по таблице распределения

Стьюдента для уровня значимости α

и числа

степеней свободы (п-2)

для парной регрессии.

Поскольку коэффициенты регрессии в эконометрических исследованиях имеют четкую экономическую интерпретацию, доверительные интервалы не должны содержать нуль. Истинное значение коэффициента регрессии не может одновременно содержать положительные и отрицательные величины, в том числе и нуль, иначе мы получаем противоречивые результаты при экономической интерпретации коэффициентов, чего не может быть. Таким образом, коэффициент значим, если полученный доверительный интервал не накрывает нуль.

Пример 2. По данным примера 1:

а) Построить парную линейную модель регрессии с использованием программных средств обработки данных.

б) Оценить значимость уравнения регрессии в целом, используя F-критерий Фишера при α=0,05.

в) Оценить значимость коэффициентов модели регрессии, используя t-критерий Стьюдента при α=0,05 и α=0,1.

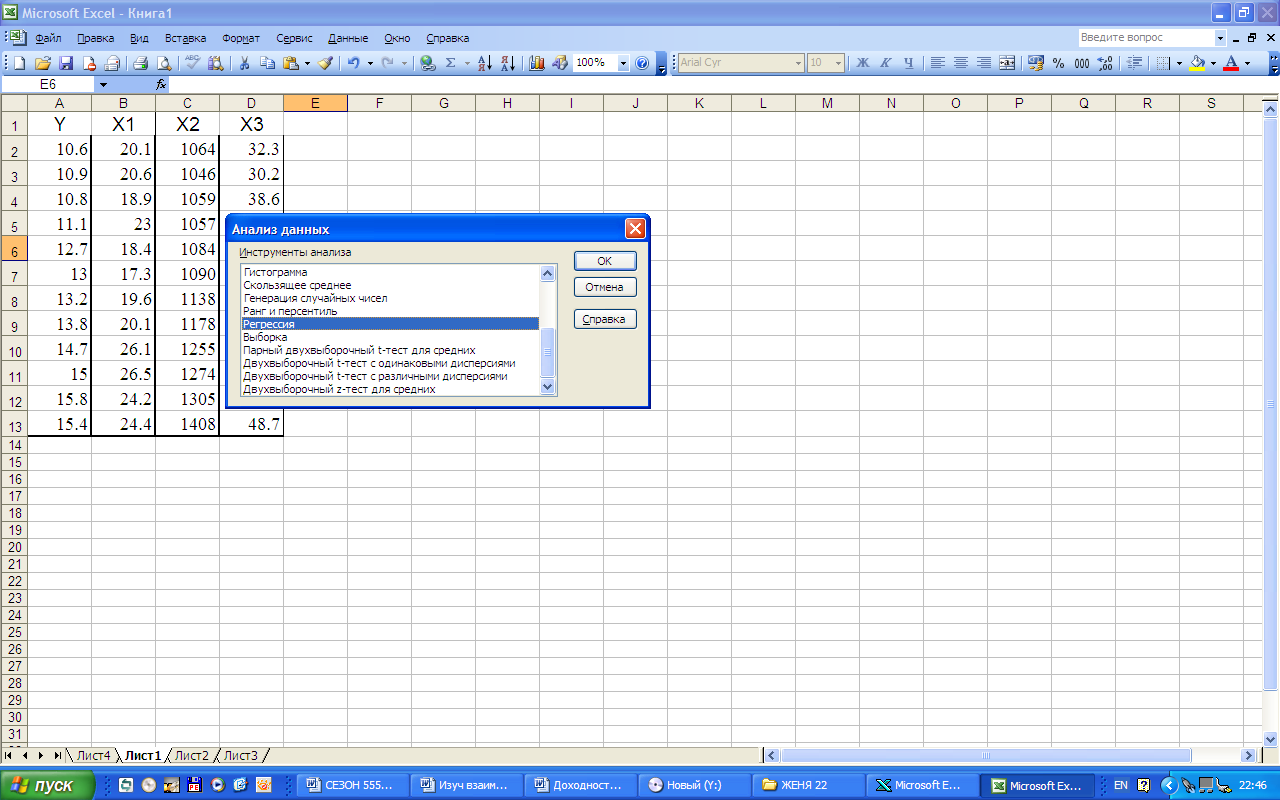

Для проведения регрессионного анализа используем стандартную офисную программу EXCEL. Построение регрессионной модели проведем с помощью инструмента РЕГРЕССИЯ настройки ПАКЕТ АНАЛИЗА (рис.5), запуск которого осуществляется следующим образом:

Сервис Анализ данных РЕГРЕССИЯ ОК.

Рис.5. Использование инструмента РЕГРЕССИЯ

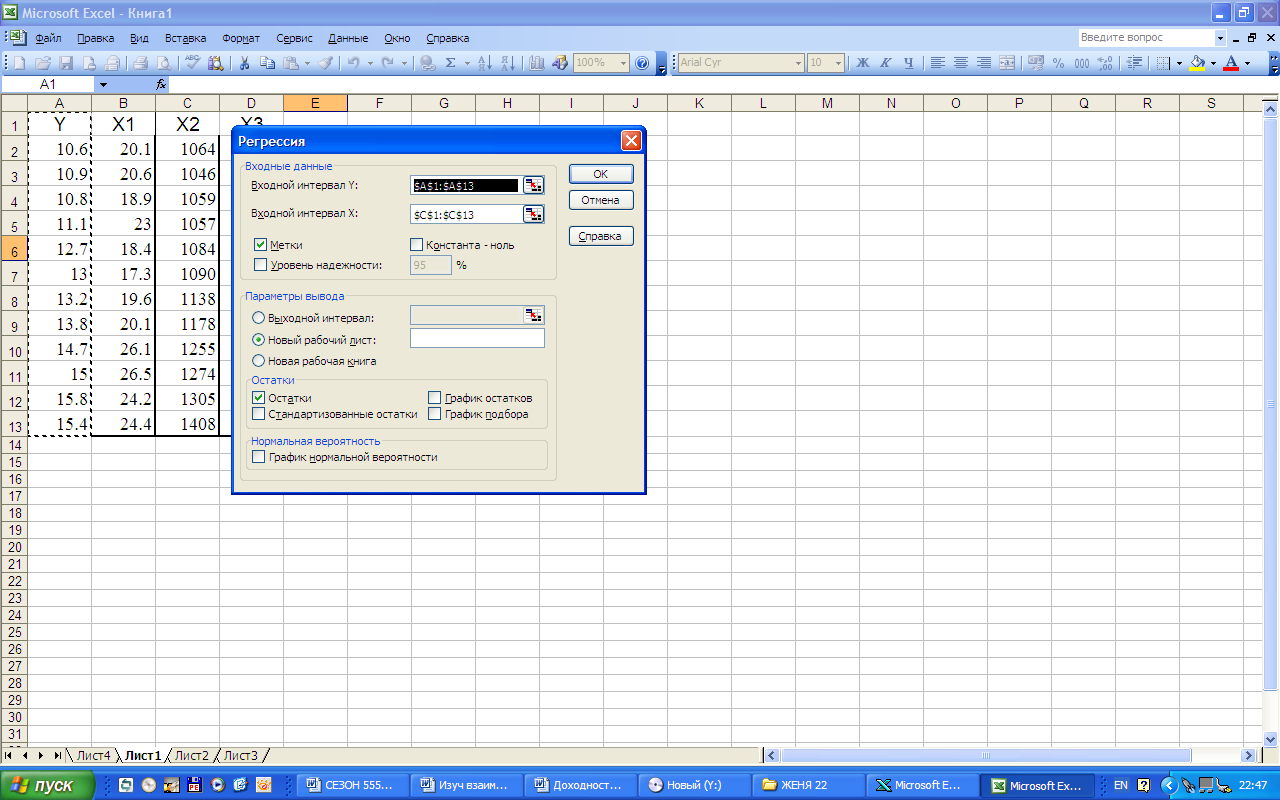

В диалоговом окне РЕГРЕССИЯ в поле Входной интервал Y необходимо ввести адрес диапазона ячеек, содержащих зависимую переменную. В поле Входной интервал Х нужно ввести адреса одного или нескольких диапазонов, содержащих значения независимых переменных Флажок Метки в первой строке – устанавливается в активное состояние, если выделены и заголовки столбцов.

Рис. 6. Построение модели парной регрессии с помощью

инструмента РЕГРЕССИЯ

На рис. 6. показана экранная форма вычисления модели регрессии с помощью инструмента РЕГРЕССИЯ.

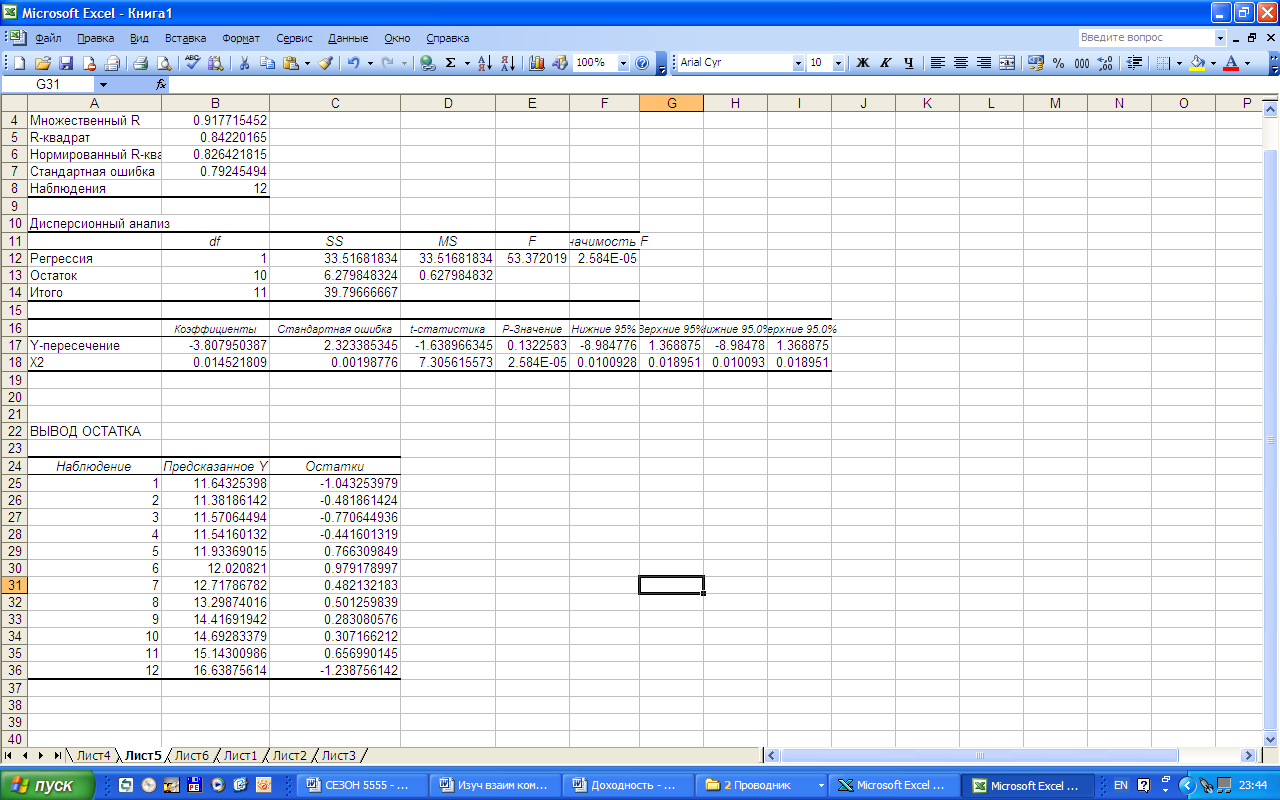

В результате работы инструмента РЕГРЕСИЯ формируется следующий протокол регрессионного анализа (рис.7).

Рис. 7. Протокол регрессионного анализа

Уравнение зависимости прибыли от реализации от отпускной цены имеет вид:

![]() .

.

Оценку значимости

уравнения регрессии проведем используя

F-критерий

Фишера. Значение

F-критерий

Фишера

возьмем из таблицы «Дисперсионный

анализ» протокола EXCEL.

Расчетное значение F-критерия

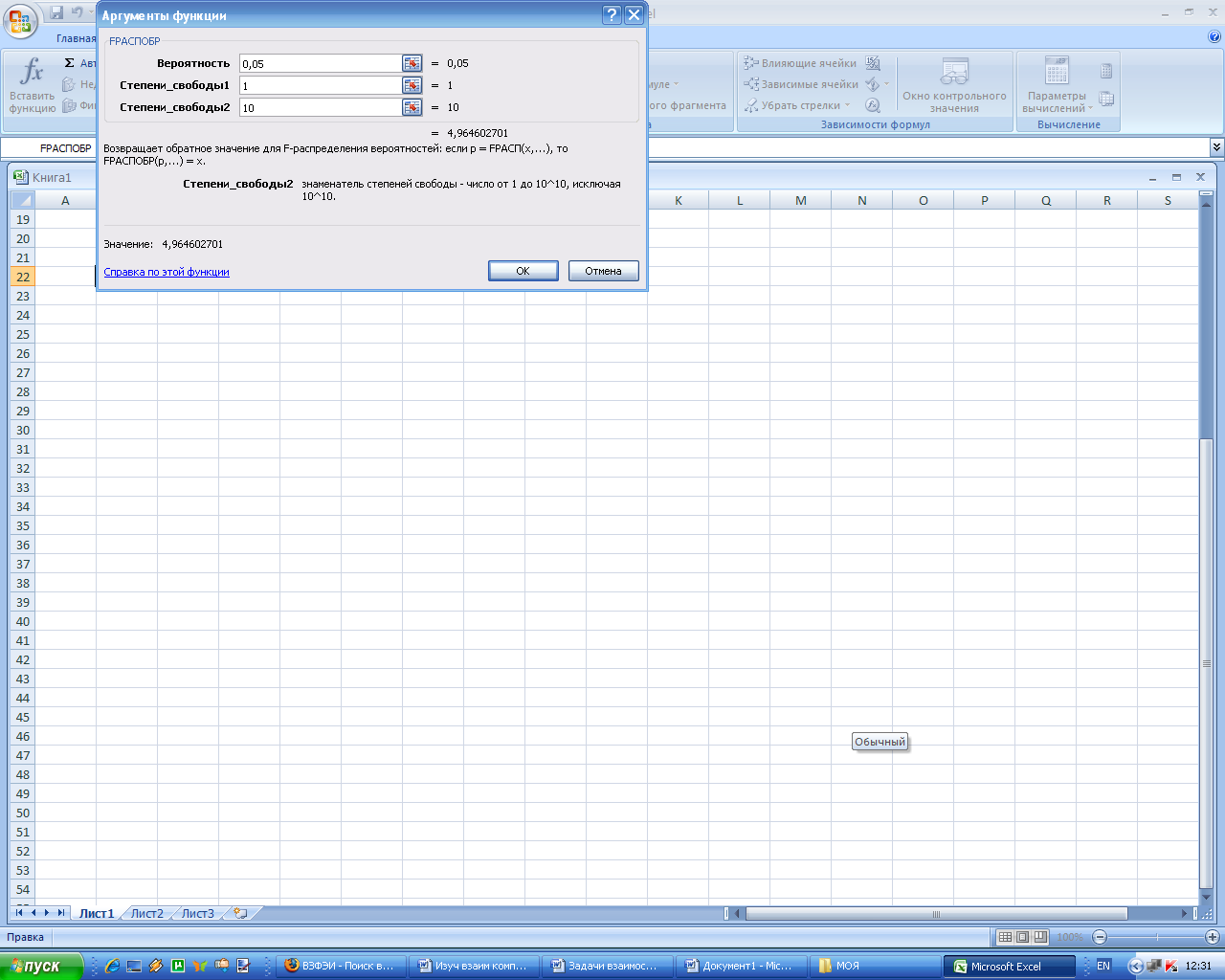

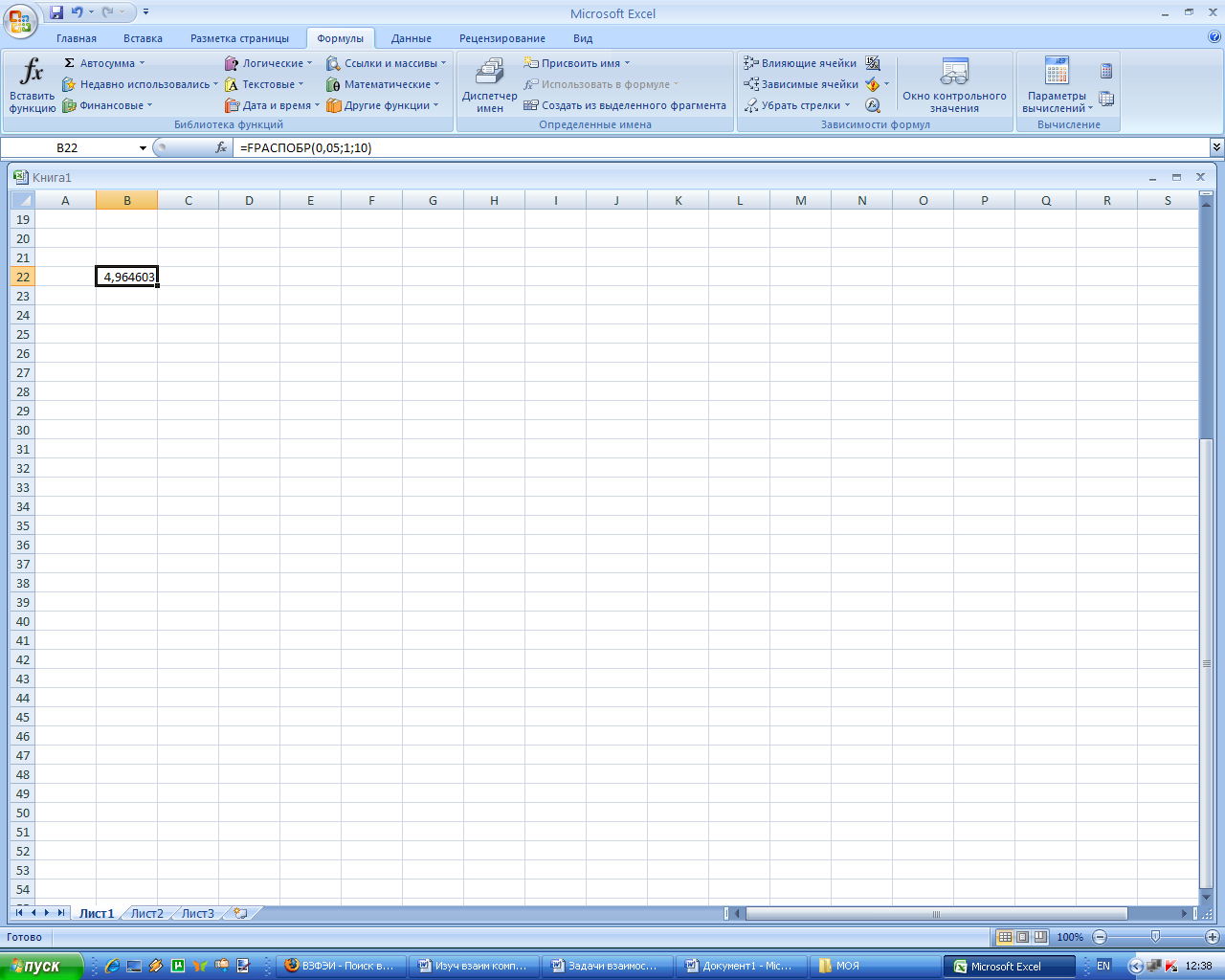

53,372. Табличное значение F-критерия

при уровне значимости α=0,05

и числе степеней свободы

![]() составляет 4,964. Так как

составляет 4,964. Так как

![]() ,

то уравнение считается значимым.

,

то уравнение считается значимым.

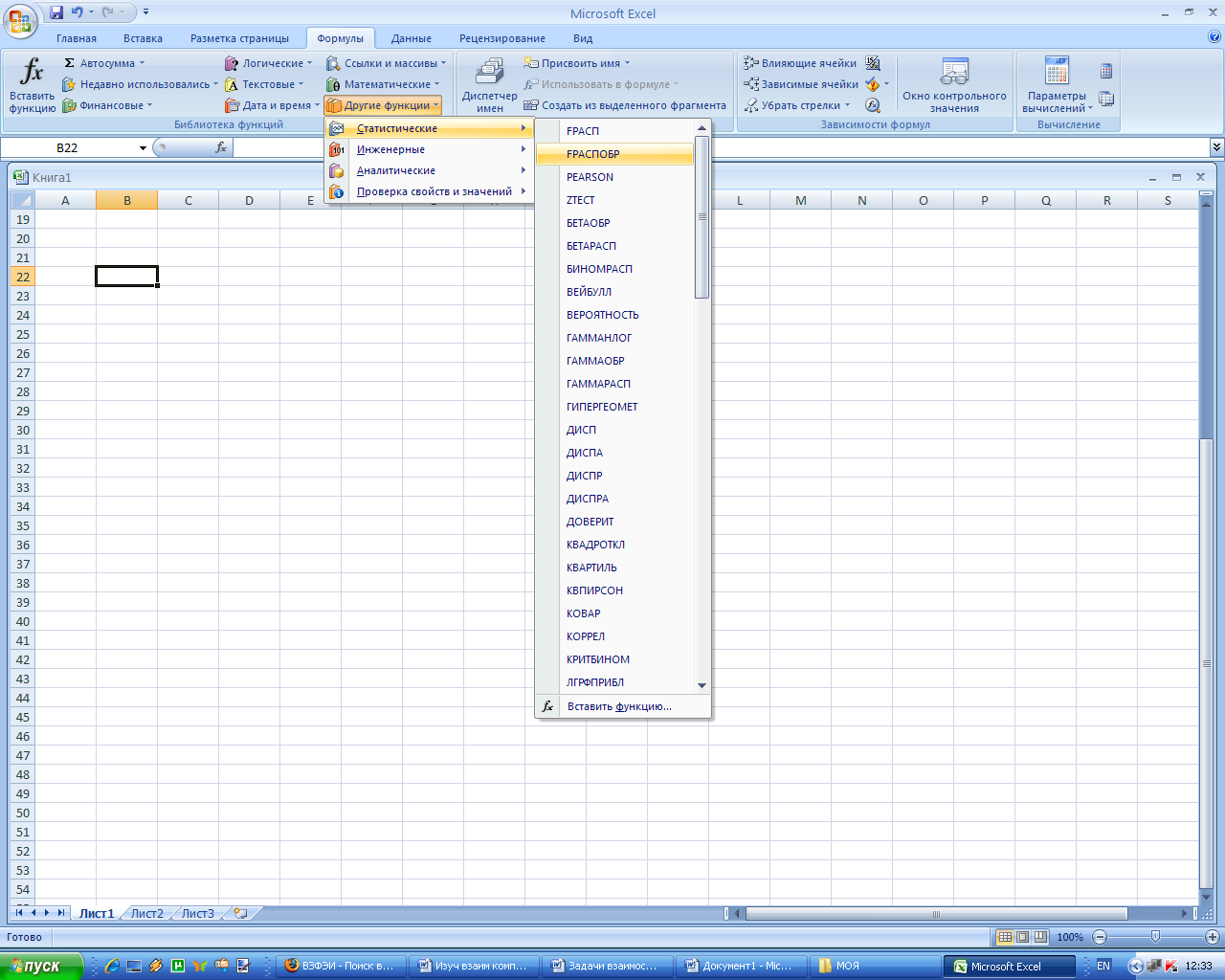

Табличное значение F-критерия Фишера определим с помощью статистической функции FРАСПОБР (рис. 8-10).

Рис. 8. Выбор функции FРАСПОБР

Рис. 9. Вычисление F-критерия Фишера

Рис. 10. Результат вычисления F-критерия Фишера с помощью статистической функции FРАСПОБР

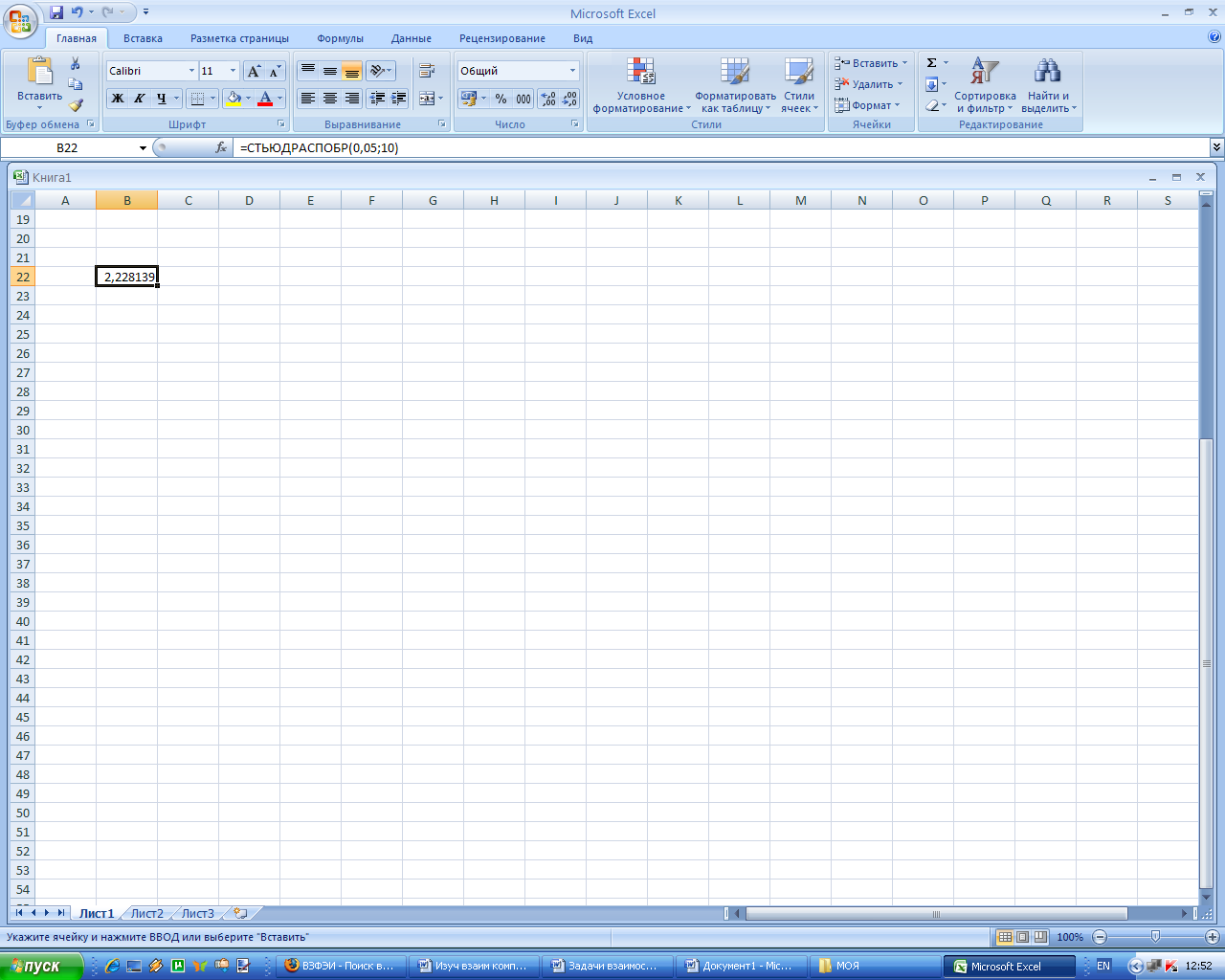

Расчетные значения t-критерия Стьюдента для коэффициентов уравнения регрессии приведены в результативной таблице (рис. 7). Табличное значение t-критерия Стьюдента при уровне значимости α=0,05 и 10 степенях свободы составляет 2,228.

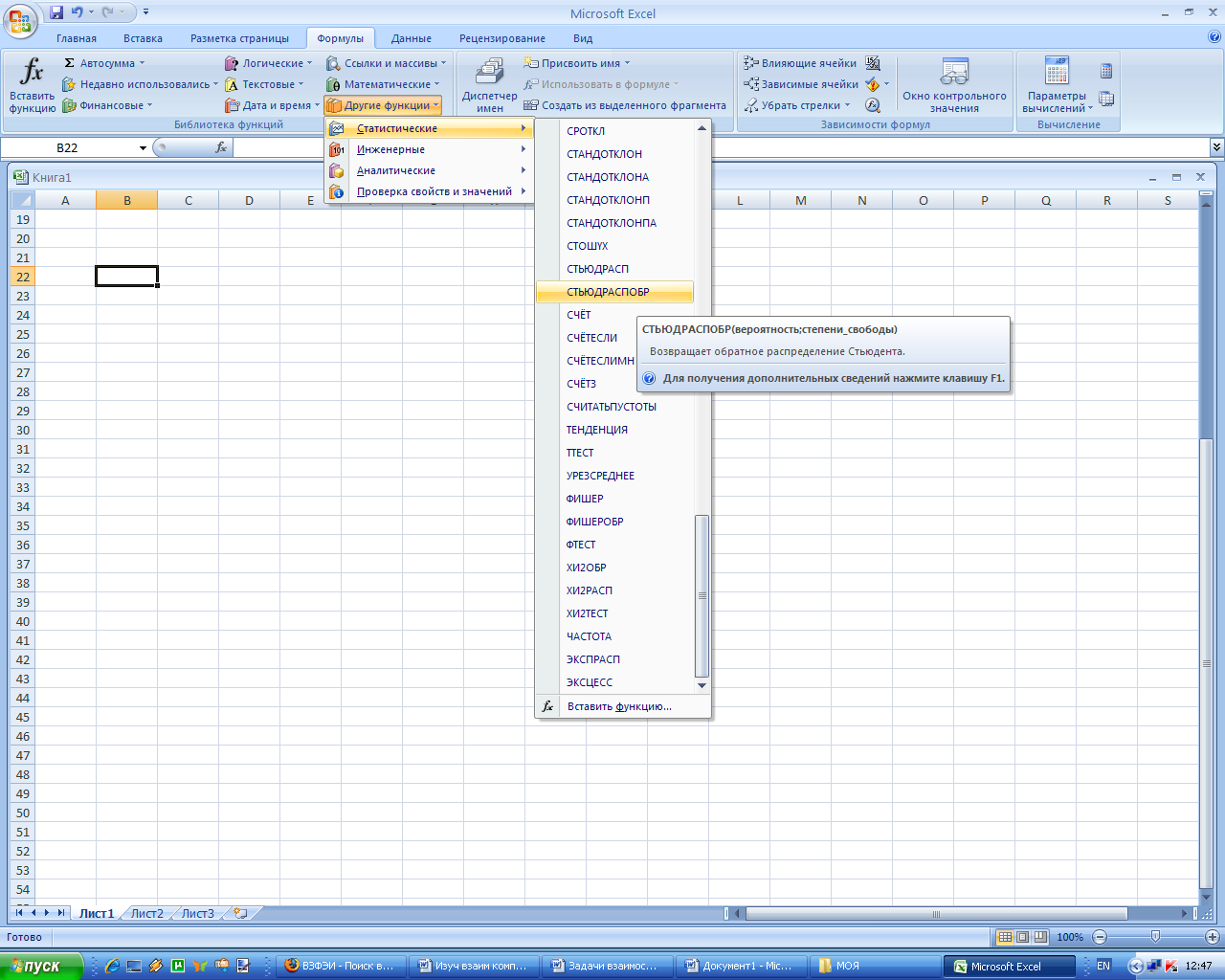

Табличное значение t-критерия Стьюдента определим с помощью статистической функции СТЬЮДРАСПОБР (рис. 11-13).

Рис. 11. Выбор функции СТЬЮДРАСПОБР

Рис. 12. Вычисление t-критерия Стьюдента

Рис. 13. Результат вычисления t-критерия Стьюдента с помощью статистической функции СТЬЮДРАСПОБР

Для

коэффициента регрессии

a

![]() ,

следовательно коэффициент a

не значим. Для

коэффициента регрессии

b

,

следовательно коэффициент a

не значим. Для

коэффициента регрессии

b

![]() ,

следовательно, коэффициент b

значим.

,

следовательно, коэффициент b

значим.