5.5 Оценка эффективности налоговой политики государства

Реализация налоговой реформы, проходящей в настоящее время в России, должна сопровождаться оценкой ее результатов. В качестве критериев результативности часто используются различные показатели

эффективности. В экономической литературе предложено много ииаерпретаций данного понятия. Так, Грачев М. с. считает, что эффективность любой экономической реформы заключается в той степени, в которой она способствует ускорению роста национальной экономики. На наш взгляд, рост российской экономики зависит не только от проводимой налоговой политики, но и от многих других факторов, которые играют более значимую роль, например, постоянный рост цен на энергоносители, доходы от экспорта нефти.

Схожим образом понимает «налоговую эффективность» Журавлева Т. А., считающая, что «это сложное понятие, сводимое к народно-хозяйственной эффективности налогообложения и внутриотраслевой эффективности. Внутриотраслевая эффективность - соотношение приращения полученного экономического результата к понесенным затратам». Ряд авторов отождествляет эффективность с понятием эффекта. Так, например, по мнению Пушкаревой В. М., налоговая эффективность - это «чистый доход государства от налогов, как разница между налоговыми доходами и издержками взимания».

В «Кратком словаре по налогам» налоговая эффективность характеризуется как «соотношение налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу».

Эффективная налоговая политика должна быть направлена:

1) на минимизацию искажающего влияния налогов на аллокацию экономических ресурсов (аллокация - распределение экономических ресурсов между разными отраслями, регионами, видами деятельности; размещение ресурсов);

2) на устранение или минимизацию провалов рынка.

Основное требование к налоговой политике, направленной на минимизацию искажающего влияния налогов на эффективное распределение экономических ресурсов - это выбор наименее деформирующих налогов, к которым относят налоги с широкой базой и единой ставкой, т. е. пропорциональный подоходный налог или эквивалентный ему универсальный акциз (налог на потребление), удерживаемый по единой ставке. Наиболее предпочтителен последний, т. к. он не создает отрицательных стимулов для сбережений. Т. е. наиболее эффективной будет считаться такая налоговая структура, в которой будут преобладать непрямые налоги.

В действительности налоговые системы всех стран включают как менее, так и более деформирующие налоги. Во-первых, т. к. при применении только эффективных налогов их ставки для обеспечения сбалансированности бюджетной системы должны быть довольно высоки, что может привести к уклонению от их уплаты. И во-вторых, эффективная налоговая система регулируется не только требованиями экономической эффективности, а потому должна быть достаточно дифференцированной.

Эффективная налоговая политика, позволяющая минимизировать провалы рынка, должна отвечать ряду требований к ее содержанию.

1. Обеспечение оптимального распределения ресурсов между производством общественных и частных благ. Неоклассики рассматривают налог как цену общественного блага. Исходя из этого оптимального распределения ресурсов между производством общественных и частных благ можно добиться оптимального -уровня налогообложения. Условиями решения данной задачи являются:

- раскрытие налогоплательщиком информации о своих предпочтениях относительно общественных благ;

- наличие эффективного политического механизма, обеспечивающего выработку и реализацию

бюджетно-налоговой политики.

2. Исправление провалов рынка (устранение) с помощью корректирующего налогообложения. Например,

устранение отрицательных экстерналий.

3. Налоговое регулирование оптимального использования невозобновимых природных ресурсов. Кроме того, необходимы организационные условия для реализации эффективной налоговой политики:

1) разработка комплекса мер, направленных на обеспечение эффективного администрирования существующих налогов, что позволит максимизировать поступления в бюджет при минимальных трансакционных издержках налогообложения;

2) достижение высокого качества работы государственных органов по разработке налоговой политики и обеспечению ее реализации.

Понятие эффективная налоговая политика тесно взаимосвязано с термином справедливая налоговая политика. С юридической точки зрения справедливой является та налоговая политика, которая обеспечивает всеобщий характер налогообложения и равенство всех плательщиков налогов перед законом, т. е. их уравнивание в правах и обязанностях, ответственности за нарушения налогового законодательства. Фактически это требование означает запрет на дискриминацию в налогообложении граждан по расовым, национальным, политическим, имущественным и другим признакам.

С экономической точки зрения справедливой является та налоговая политика, которая обеспечивает реализацию принципа справедливости в налогообложении или обеспечивает справедливое распределение налогов (налогового бремени) между индивидами. В такой интерпретации проблема справедливой налоговой политики сводится к ответу на вопрос, должны ли индивиды нести равное или разное налоговое бремя, т. е. к выяснению взаимосвязи понятий «справедливость» и «равенство в налогообложении». Чаще всего в качестве критерия определения равенства субъектов используется уровень их платежеспособности. Считается справедливым утверждение, что налоговое бремя между налогоплательщиками должно распределяться в соответствии с их платежеспособностью.

Количественная оценка эффективности налоговой политива осуществляется с помощью различных методик и показателей.

Ряд исследователей используют вместо понятия «эффективность» термины результативность, действенность налоговой политики. Результативность налоговой политики в узком смысле можно рассматривать через соотношение доходов по видам налогов и расходов, затраченных на их сбор. При оценке действенности налоговой политики в широком смысле можно выделить ряд частных показателей: доля налоговых доходов в доходах бюджетов, налоговая нагрузка, налоговый потенциал государства и его территорий, собираемость налогов, эластичность налогов. Рассмотрим некоторые из них.

Одним из достаточно часто используемых показателей является налоговое бремя. Данное понятие исторически возникло одновременно с первым повествованием о налогах, но количественно оцениваться стал только после первой мировой войны. Так например, Шмелев К. Ф. определяет налоговое бремя как фактическую сумму принудительных сборов и платежей с населения, включая фактическую стоимость взимания налогов, и для его измерения использовался статистический метод, который назывался «исчисление тяжести обложения». Суть его состоит в том, что налоговое бремя распределяется между главными группами населения и относится к народно-хозяйственным показателям. Основные недостатки данного метода заключались в сложности определения налогового бремени и распределения его между отдельными группами населения. В данном случае современными учеными принято использовать формулу 5.1 для нахождения налоговой нагрузки (Пансков В. Г., Окунева Я. Л., Борисова Г. Л., Грицюк Т. В., Горский К. В., Филиппович А. В., Романовский М. В.):

Налоговая нагрузка = НД / ВВП,

где НД - налоговые доходы,

ВВП - валовой внутренний продукт.

(5.1 )

Но даже здесь возникают трудности, какие именно налоги учитывать в числителе, а что - валовой внутренний продукт или же национальный доход в знаменателе. В официальной российской методике используется валовой национальный продукт, основная же масса публикаций по данной тематике содержит рекомендации относительно валового внутреннего продукта.

Шагом вперед в выработке методики исчисления налогового бремени был способ, предложенный Селигманом Э., который состоял в определении его путем сравнения средних подушных квот бремени обложения всего населения с подушными же квотами национального дохода в каждой стране. В современной статистической литературе также предлагается расчет налогового бремени с использованием показателя ВВП с учетом среднегодовой численности занятых в экономике (формула 5.4). Для этого необходимо определить дополнительные коэффициенты (формулы 5.2 и 5.3).

Кввп = ВВП / СЧН,

где Кввп- среднедушевая квота ВВП,

СЧН - среднегодовая численность населения.

КН/З = НД / СЧЗЭ,

где КН/З - среднедушевая налоговая квота, НД - налоговые доходы,

СЧЗЭ - средняя численность занятых в экономике.

Налоговая нагрузка = Кн/зI Кввп ,

(5.2)

(5.3)

(5.4)

в то же время предлагается измерять тяжесть бюджета по платежеспособности страны в форме свободного остатка национального дохода на душу населения в сопоставлении с уровнем прожиточного минимума в стране.

Следует таюке учесть, что налоговую нагрузку можно рассчитывать с точки зрения фактически сложившегося уровня и расчетного бремени. Некоторые исследователи различают понятия «бремя налогообложения» и «тяжесть налогового бремени». В первом случае имеют в виду количественную величину налогообложения, например, сумма налога или его доля, во втором - последствия обложения, то есть потери,

ущерб, косвенное налоговое бремя, а также выделяют еще скрьгвее налоговое бремя, которое определяется деструктивным влиянием налогов на рынок, но его очень трудно определить.

Основным недостатком показателя «налоговая нагрузка» в качестве показателя результативности

налоговой политики является то, что он определяет уровень налогового гнета среднестатистического налогоплательщика, не учитывая конкретных его особенностей. Но несмотря на это, налоговая нагрузка - важная характеристика налоговой политики, так как она используется при ее разработке, для формирования социальной политики государства и для прогнозирования экономического поведения хозяйствующих субъектов.

В качестве еще одной характеристики налоговой политики можно выделить собираемость налогов.

Довольно часто для ее нахождения используется следующая формула (5.5) (Пансков В. Т., Грицюк Т. В.):

СН=ФСП/НП,

где СН - собираемость налогов,

ФСП - сумма фактических налоговых платежей, НП - сумма начисленных платежей.

(5.5)

Иногда оценку уровня собираемости налогов про водят через показатель налогового бремени, что не совсем корректно, так как это разные как по смыслу, так и по назначению показатели. А в соответствии с теорией Лаффера при большом налоговом бремени собираем ость налогов значительно не улучшается. Показателями собираемости налогов являются соотношения объема фактического поступления налогом и сборов и объема задолженности по налогам и сборам за период. Низкая собираемость налоговых поступлений свидетельствует, с одной стороны, о существующих в стране (регионе) проблемах, с другой стороны, о возможности увеличения бюджетных доходов в будущем.

ДЛя оценки результативности налоговой политики применяют и коэффициент эластичности налогов.

Он отражает изменение налоговых доходов под влиянием определяющих экономических факторов (чаще всего используют ВВП) и показывает, на сколько процентов изменятся налоговые поступления при изменении ВВП на 1 %. Используют следующую формулу для его расчета (5.6):

э = (Х'/ Х) / (У'/ У),

где Х - начальный уровень налоговых поступлений, Х' - прирост налоговых поступлений,

У - начальный уровень определяющего фактора, У' - прирост анализируемого фактора.

(5.6)

Данный показатель может быть больше, меньше или равен единице. Однако применительно к России отечественным налоговедам не удалось осуществить четкие количественные оценки эластичности из-за нестабильности законодательства, отсутствия достоверных данных налоговой статистики инекорректности исчисления ВВП. В этой связи предлагается использовать другой показатель: коэффициент налоговой устойчивости. Основное его отличие от коэффициента эластичности заключается в том, что он учитывает все корректировки действующих налогов и введение новых. Оптимальным считается значение этого показателя, равное 1. Чем дальше этот показатель от единицы, тем настоятельнее становится потребность корректировок национальной налоговой системы. Однако помимо указанных выше подходов к оценке эффективности налоговой политики существуют множество и других специфических методик.

Например, рекомендуется методика, основанная на экспертных оценках, предполагающая оценку определенных критериев налоговой политики, прежде всего, региональной, вида «да/нет». Характеристики используются следующие.

Активность налоговой политики - число мер, фактически проводимых властями, в единицу времени.

Единицей времени является каждый из периодов, выбранный для анализа. Чтобы сказать, что налоговая политика активна, должно быть такое количество мер, которое позволит достичь определенных целей. Иными словам, количество требуемых мер налоговой политики для признания ее активной должно быть как минимум по одной на все направления экономической политики территории.

Последовательность налоговой политики - определенная очередность и приоритетность ее мер.

Требуемые меры должны осуществляться в определенной очередности, установленной органами власти, чтобы достичь запланированного результата. Налоговую политику следует считать последовательной, если не было нарушения порядка очередности мер, либо не было пропущено требуемых мер, необходимых для реализации налоговой политики.

Согласованность

налоговой

политики

-

показатель

взаимоувязки

и однонаправленности

принимаемых

решений

исполнительных

органов

власти

с

издаваемыми

актами

законодательным

органом

власти.

Согласованность

политики

заключается

в полном одобрении

и подержании ее мер органами исполнительной

и

представительной

власти.

Достаточность

налоговой

политики

-

подразумевает

оценку

действий

властей

с

позиций

адекватности

их

текущей

ситуации,

с

позиций

направленности на

конкретный

значимый

для экономики

(региона)

результат.

Налоговая

политика

достаточна,

когда

меры осуществляются

в отношении

всех проблем

сфер и

используют

все

возможности

налоговой

политики.

Своевременность

налоговой

политики

-

характеризует

темпы

реагирования на

возникающие

проблемы

налогообложения.

Налоговая

политика

своевременна,

если

меры

по устранению

проблем

в

налогообложении

принимаются

до

их возникновения

либо

непосредственно

после

обнаружения.

Актуальность

налоговой

политики -

ее

соответствие требованиям

федерального

законодательства

либо

текущей

социально-экономической

ситуации.

Налоговая политика

соответствует

критерию

актуальности,

когда

ее

меры

приняты

в соответствии

с указаниями

и сроками,

предписанными

федеральным

законодательством

либо

социально-экономической

стратегией

развития

экономики.

Гибкость

налоговой

политики

-

способность

реагировать

на структурные

изменения

в

налоговых

отношениях.

Налоговая

политика

является

гибкой,

если

фактически осуществляемые

меры

изменяются

при

корректировке

состава

требуемых

мер.

Требуемые

меры могут

быть скорректированы при внесении

изменений

в

стратегию

социально-экономического

развития

территории.

Результативность

налоговой

политики -

способность

вызывать

положительный

эффект

от

осуществляемых

мер.

Налоговая

политика

результативна,

если

выполняются требования

и

достигается

результат,

предъявляемый

к требуемым мерам. Сложность в оценке

этого критерия заключается в том,

что:

а)

не все

требуемые

меры

могут

иметь количественное

измерение

их результатов; б) полученный

результат

может

зависеть

не

только

от

мер

налоговой

политики,

поэтому

вклад

налоговой

политики

в достижения

этого

результата

не

возможно

измерить.

Данная

методика

является

простой,

так

как

в ней отсутствуют

экономические

индикаторы,

которые

следуют

самостоятельно

рассчитывать и приводить к общему

знаменателю.

Однако

есть и недостаток:

из-за

отсутствия

числовых

критериев невозможно

получить

объективный

результат

оценки.

К

специфическим

методикам

так

же можно

отнести

методику,

предложенную

Юрзиновой

И.

Л.

Она

строится

на

использовании

коэффициента

налоговой

лояльности

хозяйствующего

субъекта,

определяемого

по

формуле:

(5.7)

где

КНЛ-

численная

оценка коэффициента

налоговой

лояльности;

Д

-

разность

темпов

роста (вторая

производная)

i-ro элемента

системы показателей

оценки

(СПО);

R;

-

численное

значение ранга i-ro элемента

СПО (для

определения этой величины

целесообразно

проводить

ранжирование элементов

системы в зависимости от значимости

i-ro элемента

для

достижения

стратегических

целей развития

объекта;

ранжирование

производится

экспертным

путем

при

помощи

метода

групповых

экспертных

оценок);

n

- число

элементов.

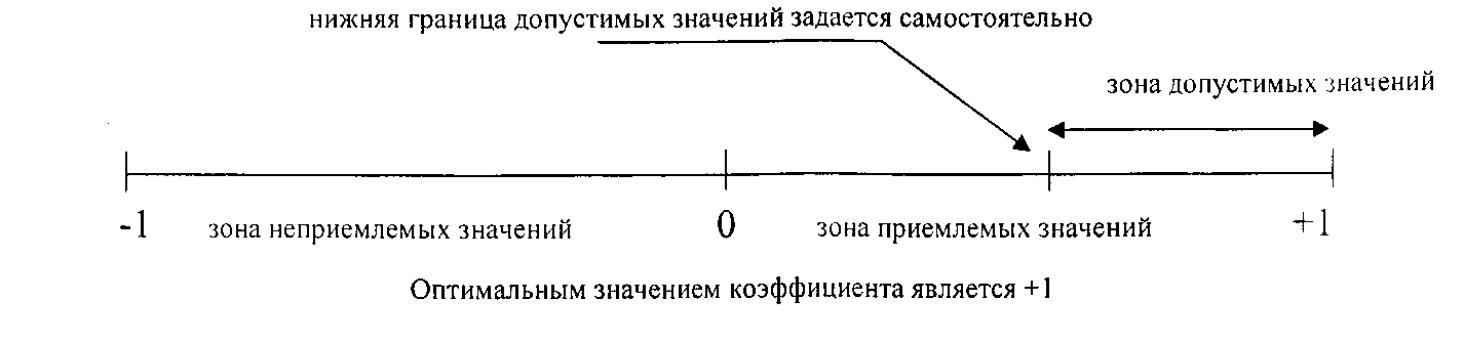

Коэффициент

налоговой лояльности варьируется от

-1 до

1 с точностью до десятичных.

Границы,

а

также

отдельные

зоны

диапазона

возможных

значений коэффициента налоговой

лояльности несут

определенную

смысловую

нагрузку,

которая

может быть представлена графически

(рис.

5.1).

РИСУНОК

5.1. Диапазон допустимых значений

коэффициента налоговой лояльности

Из

рис.

5.1

видно,

что

если

коэффициент

будет

ниже

допустимого

значения,

реализация

налоговых

мер

вызовет

ухудшение

значений

ключевых показателей

развития,

и

поставленная

цель достигнута

не

будет.

А

если

коэффициент

будет

находиться в зоне допустимых

значений,

решение

о реализации

конкретных

налоговых

мероприятий

будет рассматриваться как одно из

возможных.

Окончательный вывод о целесообразности фактической реализации предложенных налоговых мер будет зависеть от установленной хозяйствующим субъектом нижней границы допустимых значений коэффициента налоговой лояльности.